调整降息步伐。本次议息会议中,美联储决定将基准利率下调25bp至4.5%-4.75%的目标范围内,并同步下调其他相关基准利率。此外,按原有节奏继续执行缩表。本次降息决定为FOMC票委一致通过。美联储主席鲍威尔在记者会上表示,本次降息是对美联储政策立场的“进一步调整”(furtherrecalibration),与会者认为在降低通胀方面已取得重大进展,同时劳动力市场不再过热并保持稳健。此外,他表示意识到降息过慢可能会过度削弱(undulyweaken)经济活动和就业,当前政策利率水平有利于应对经济风险(well-positioned),但仍然具有限制性(stillrestrictive)。不排除12月美联储暂停降息的可能性,将根据未来数据逐次做出决策,并调整到合适的降息速度,当前没有任何迹象表明需要迅速下调利率至中性水平,上一次的降息是为了预防经济衰退。

此外,鲍威尔表示,选举在短期内不会对美联储的决定产生影响,但未来政府和国会的行动对经济产生的影响,将被纳入经济模型考虑。同时他表示,如果总统要求他离开,他不会辞职。

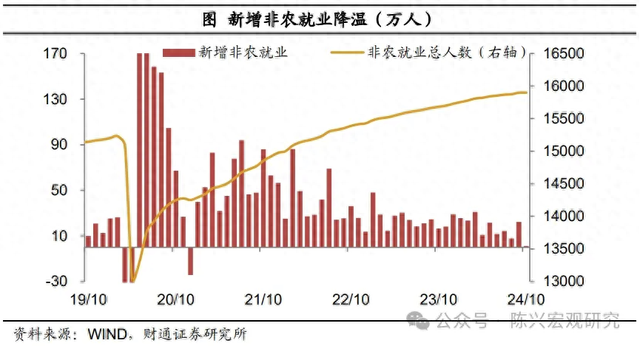

我们认为,一方面,美国就业市场持续降温,今年以来新增非农就业人数趋向于减少、前值不断下修,长期趋势来看,新增就业持续减少。失业率有所走高,薪资增速持续放缓。另一方面,通胀增速持续处于下行通道中,近期核心通胀率略有反弹,但核心商品和核心服务价格领先指标均表明,未来通胀压力仍将缓解。综合来看,美联储仍有理由继续降息。

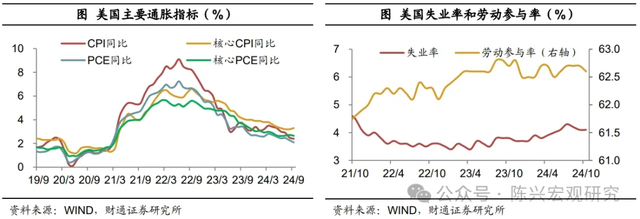

就业正在降温,核心通胀略高。就业方面,委员会的表述从“就业增长放缓”(Jobgainshaveslowed)改为“今年以来劳动力市场状况普遍缓解”(labormarketconditionshavegenerallyeased),同时维持失业率“上升但仍然很低”(theunemploymentratehasmovedupbutremainslow)的判断。在通胀方面,委员会维持“通胀下降有所进展但仍然维持高位”的表述,但较上次声明删除了“对通胀率正在可持续地向2%迈进有了更大的信心”。

鲍威尔在新闻发布会中指出,失业率明显高于一年前,但仍然很低,工资增长已经放缓,部分原因是上个月飓风的影响。现在的劳动力市场条件比疫情前“不那么紧张”(lesstight),劳动力市场正在降温(labormarketiscooling)。整体通胀率已更接近美联储的目标,但核心通胀率仍略高(somewhatelevated)。最新的通胀报告并不可怕,但价格上涨略高于预期。居民仍然感到物价上涨,还需要一段时间才能恢复信心。

我们认为,就业方面,10月新增非农就业人数在天气和罢工因素影响下骤降,前值下修,此外失业率有所走高,显示美国就业市场仍在走弱。通胀方面,通胀回落步伐有所放缓,PCE价格同比增速呈长期下行趋势,9月CPI增速继续下行,二手车价格反弹带动核心商品通胀略有回升,但从核心商品和核心服务价格领先指标均表明,未来通胀压力仍将缓解。

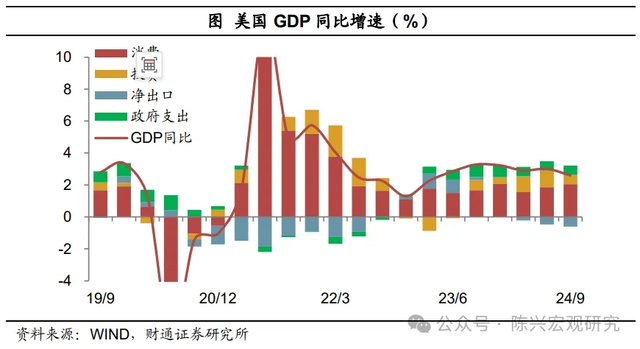

经济稳步扩张。在经济增长方面,委员会认为最近美国经济活动仍在“继续稳步扩张”(continuedtoexpandatasolidpace)。鲍威尔认为,供应端的改善(Improvingsupplyconditions)在过去一年中支撑了经济。GDP等经济数据仍然表现强劲,但与会者认为即使进一步降息,政策利率仍然具有限制性。

我们认为,美国经济活动正在放缓。美国2024年三季度GDP环比折年率录得2.8%,较上季度下降0.2个百分点,实际GDP同比增速下行至2.7%。一方面,消费表现强劲,消费动能正从服务切换向商品。另一方面,投资项普遍走弱,私人库存环比折年率转负是本季度拖累投资项的主要原因,此外,住宅项拖累加深,非住宅项投资贡献也有下行。综合来看,三季度美国经济仍然强劲,主要得益于良好的消费,但整体有所放缓。

降息预期降温。美联储决策公布后,标普500和纳斯达克指数上涨,美债收益率有所下行,而美元指数下挫。市场对12月降息预期下降,降息25bp概率为71%,此前认为降息50bp的概率为70%。一方面,新增非农就业人数长期趋于减少,失业率有所走高,美国就业市场正在逐渐降温,但整体表现稳健。另一方面,通胀回落步伐有所放缓,但未来仍将趋于缓解。三季度GDP数据表明,美国经济活动保持健康但整体放缓。本次美联储在声明中删除通胀下降信心增强的表述,并表明12月议息会议决策仍基于接下来发布的数据。我们认为,未来经济增长仍将继续放缓,随着就业市场持续降温,美联储仍将下调利率以逐步解除利率的限制性,不过步伐或有放缓。

风险提示:美国通胀上行超预期,美联储货币紧缩超预期,美国经济下行超预期。

(本文仅代表作者个人观点)