江苏苏州,一男子在银行存入64万,忽然连续收到2笔均为199818元的转账短信,男子感到大事不妙,让银行冻结账户被拒后,男子报警,并在15分钟内,火速赶到银行,发现账户余额仅剩19元!银行却将责任推得一干二净,男子大怒,将其告上法庭!

江苏储户百万存款遭盗刷,银行责任何在?法庭终判银行赔偿!

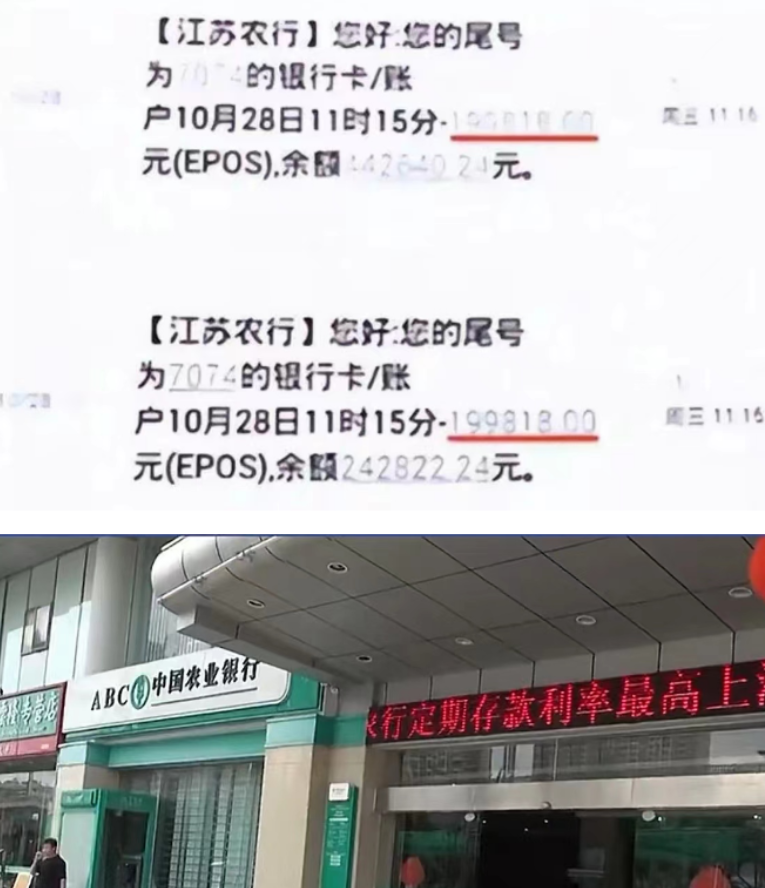

2015年10月28日,对江苏苏州的李承明来说,是噩梦般的一天。原本在办公室与客户洽谈业务的他,突然收到一连串短信,告知其银行卡账户被连续扣款,每笔金额高达199,818元。短短十几分钟内,他64万元的积蓄几乎被洗劫一空,只剩下19元。这起事件不仅让李承明愤怒与无助,更引发了一场关于银行责任的深刻讨论。

事发时,李承明正在与客户洽谈,突然收到扣款短信。他立刻意识到情况不妙,可能是资金被盗。在客户的建议下,他迅速拨通银行电话,请求冻结账户。然而,银行却告知他,挂失冻结必须本人亲自到柜台办理,电话无法操作。心急如焚的李承明只好驱车前往银行,但在途中,手机再次响起,提示又有三笔盗刷发生。等他赶到银行时,账户余额已所剩无几。

面对这一残酷现实,李承明在银行柜台激动地要求冻结账户并追回资金。但银行工作人员却表示无奈,声称所有款项已被转走,无法追回。经查询得知,这些盗刷通过“epos”系统完成,而相关交易信息并未显示在银行柜台系统上。银行还解释称,李承明曾向深圳汇款,可能是因此导致银行卡信息被泄露。此外,他拨打的是营业厅电话而非服务专线,因此无法及时冻结账户,责任不在银行。

然而,李承明对此解释非常不满。他认为,自己已经在发现异常后第一时间联系银行请求冻结,但银行却因内部流程复杂拒绝及时处理,导致全部积蓄遭受损失。银行有不可推卸的责任。于是,他决定将银行告上法庭,追讨赔偿。

法庭审理过程中,李承明提供了银行卡和通话记录等证据,证明事发当天其银行卡一直在自己手中,且他第一时间主动联系银行请求挂失冻结。而银行方面则坚持认为,李承明的用卡习惯存在风险,可能是他泄露了密码,银行并无过错。

但法庭经过审理,发现银行在此事件中存在明显的管理漏洞。根据“epos”操作流程,每笔盗刷交易需经过银行系统确认交易码,这一环节需银行后台核实才能完成。作为发卡行,银行本应对储户账户信息负有保护义务,未能及时发现并阻止此类盗刷行为是银行的失职。

最终,法院判决银行需先行赔付李承明的全部损失,并支付从被盗刷之日起至赔付之日的利息。这一判决不仅为李承明讨回了公道,也引发了社会对银行责任的广泛讨论。

警方随后介入调查,揭开了一场有组织的盗刷骗局。调查发现,盗刷背后是一个专业的犯罪团伙,他们通过非法途径获取了李承明的银行卡信息及密码,制作了伪卡,并利用伪卡通过POS机实施盗刷。这一事件再次敲响了金融信息安全的警钟。

此外,不少类似案件还暴露出银行内部人员监守自盗或与外部犯罪团伙勾结的问题。某些员工为了业绩甚至会推荐“贴息存款”吸引储户,将资金转入特定账户,利用系统漏洞盗刷储户资金。这种行为不仅损害了银行的信誉,更严重威胁了储户的资金安全。

对于银行来说,此次事件应当成为警钟。银行有责任确保储户的资金安全,这是储户对银行的基本信任,也是银行的核心职责。倘若银行连最基本的资金安全都无法保障,储户又如何安心存款?因此,银行必须完善内部管理,改进风控措施,防止类似事件再次发生。毕竟,每一个储户的存款都承载着他们对银行的信任。