全球金融市场在“特朗普交易”等多重因素影响下,呈现出剧烈波动与深度调整态势。美股三大指数集体收涨,均续创历史新高,其中标普500指数首次站上6000点大关。而美元指数飙升、黄金价格重挫、原油价格下跌,加密货币市场狂欢。

美股市场集体收涨

美东时间周一,美股三大指数集体收涨,均续创历史新高。道琼斯工业平均指数飙升304.14点,涨幅为0.69%,报44293.13点,首次突破44000点大关。标准普尔500指数同样表现不俗,上涨5.81点,涨幅为0.10%,报6001.35点,首次站上6000点整数关口。相比之下,纳斯达克综合指数的涨幅较为有限,上涨11.99点,涨幅为0.06%,报19298.76点。

金融板块涨幅居前,银行业ETF涨近3%,其中摩根大通和高盛分别上涨1%和2.2%,美国银行和花旗集团股价均收涨约2%。这主要得益于投资者对银行业监管放松的预期,推动银行股大幅上涨。

小盘股方面,罗素2000指数上涨1.47%,延续了此前的强势表现。自特朗普胜选以来,小盘股被视为潜在受益者,其涨幅领先于大盘股,上周累涨8.57%,本周一继续领跑,跃升至2021年11月以来的最高水平。

加密货币概念股嘉楠科技涨41%,MicroStrategy涨25%,Coinbase涨19%。比特币期货涨近15%,升破8.9万美元大关至新高,带动加密货币股集体大涨。“比特币持仓大户”微策投资MSTR更是宣布公司耗资约20.3亿美元买入约2.72万枚比特币,创近四年来最大买入量。

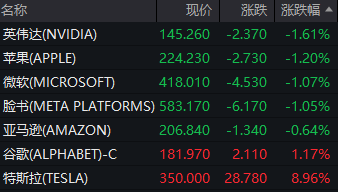

科技股的表现则不尽人意,其中“科技七姐妹”多数股票下跌,拖累纳指涨幅。英特尔跌超4%,苹果跌1.2%,英伟达跌1.6%,微软跌1.03%,Meta跌1%,亚马逊跌0.61%。芯片股重挫,半导体ETF跌逾2%,费城半导体指数收跌2.54%一度跌超3.2%,行业ETFSOXX收跌2.5%。

热门股方面,特斯拉涨逾9%,总市值升至1.13万亿美元。延续特朗普胜选后的乐观势头,马斯克影响力凸显,其在科技界与华盛顿之间的桥梁作用备受关注。自11月4日收盘以来,特斯拉累涨超过44.25%,上周累涨29.01%。

纳斯达克中国金龙指数收涨0.59%,小鹏汽车涨超5%,理想汽车涨近3%,京东、阿里巴巴涨超1%。部分中概股表现分化,爱奇艺跌超1%,高途跌超5%。

美元指数飙升,非美货币与大宗商品承压

美元指数再度走高,上涨0.5%,站上105关口,创下逾4个月高点。这主要归因于“特朗普交易”持续发酵,市场预期特朗普的潜在政策将推高通胀,进而促使美元资产吸引力上升。同时,美国经济数据表现相对强劲,也对美元形成支撑。

欧元兑美元跌0.60%,报1.0654,创半年来最低水平。欧元区经济增长面临压力,且交易员下调对欧洲央行终端利率的预期,进一步打压欧元汇率。

日元兑美元尾盘跌0.7%,报153.71日元,全天震荡下跌,最低触及152.64日元。日本央行货币政策会议审议委员意见摘要显示,委员们对加息持谨慎态度,而美元走强也对日元构成压力。

离岸人民币兑美元尾盘跌265点,报7.2278元,逼近8月2日底部7.2521元,日内交投区间为7.1864-7.2334元。人民币汇率受到美元升值以及市场情绪等多种因素影响。

受美元持续走强等因素影响,金价周一下跌超2%。现货黄金下跌2.4%,至每盎司2617.96美元;美国黄金期货收跌2.9%,至每盎司2617.70美元。道明证券大宗商品策略师丹尼尔·加利表示,美元走强几个月来首次给金价带来压力,因为这也与美联储推迟宽松周期的可能性增加有关。现货白银下跌1.99%,收于每盎司30.6833美元。

WTI12月原油期货收跌2.30美元,跌幅超过3.32%,报68.04美元/桶;布伦特1月原油期货收跌2.04美元,跌幅超过2.76%,报73.87美元/桶,美油徘徊两周低点附近。原油价格下跌主要是由于美元升值以及市场对油需前景疲软的担忧,尽管地区冬季天气寒冷且库存降幅超正常速度,但仍未能提振油价。

铁矿石价格下跌,逼近100美元/吨,矿业股普遍下跌。必和必拓、力拓和淡水河谷分别下跌3.01%、2.84%和3.49%。氧化铝期货主力合约日内由涨转跌,收跌1%报5,335元人民币,此前一度涨超3%创历史新高。中国有色金属工业协会此前发文称氧化铝价格走势存在非理性因素,资本过度投机炒作明显。

美联储降息预期调整

美联储主席杰罗姆·鲍威尔准备对抗可能发起的任何撤职努力,尽管目前没有迹象表明有任何暗示要解除鲍威尔的职务。鲍威尔在上周的新闻发布会上表示,他认为在美联储的利率决定上应该征求总统的意见,并强调这是“法律不允许的”。

与此同时,市场对美联储未来的降息节奏的预期发生了显著变化。此前,市场普遍预期美联储将在未来多次降息,但随着美国经济的持续走强和通胀压力的上升,这一预期正在发生变化。许多经济学家已经开始降低他们对美联储明年降息次数和速度的预期。

摩根大通分析师MichaelFeroli表示,他们现在预计美联储将在12月会议上再降息25个基点,但此后将只会每季度降息一次,而不是之前预测的每次会议降息25个基点。此外,新的政策利率终点预期也被上调至3.5%-3.75%的范围。野村证券发达市场首席经济学家DavidSeif预计,美联储2025年只降息一次,然后将暂停降息,直到美国政府政策带来的通胀冲击过去。

与此同时,市场对于美债收益率的上行压力也有所增强。10年期美债收益率在11月6日受到美国一些事件影响快速冲高至4.479%,创下逾4个月高点。尽管随后出现走低,但不少机构认为美债收益率还有进一步上行的空间。摩根大通资产管理首席投资官BobMichele警告称,未来10年期美债收益率可能最终回升至5%。

本文源自:金融界