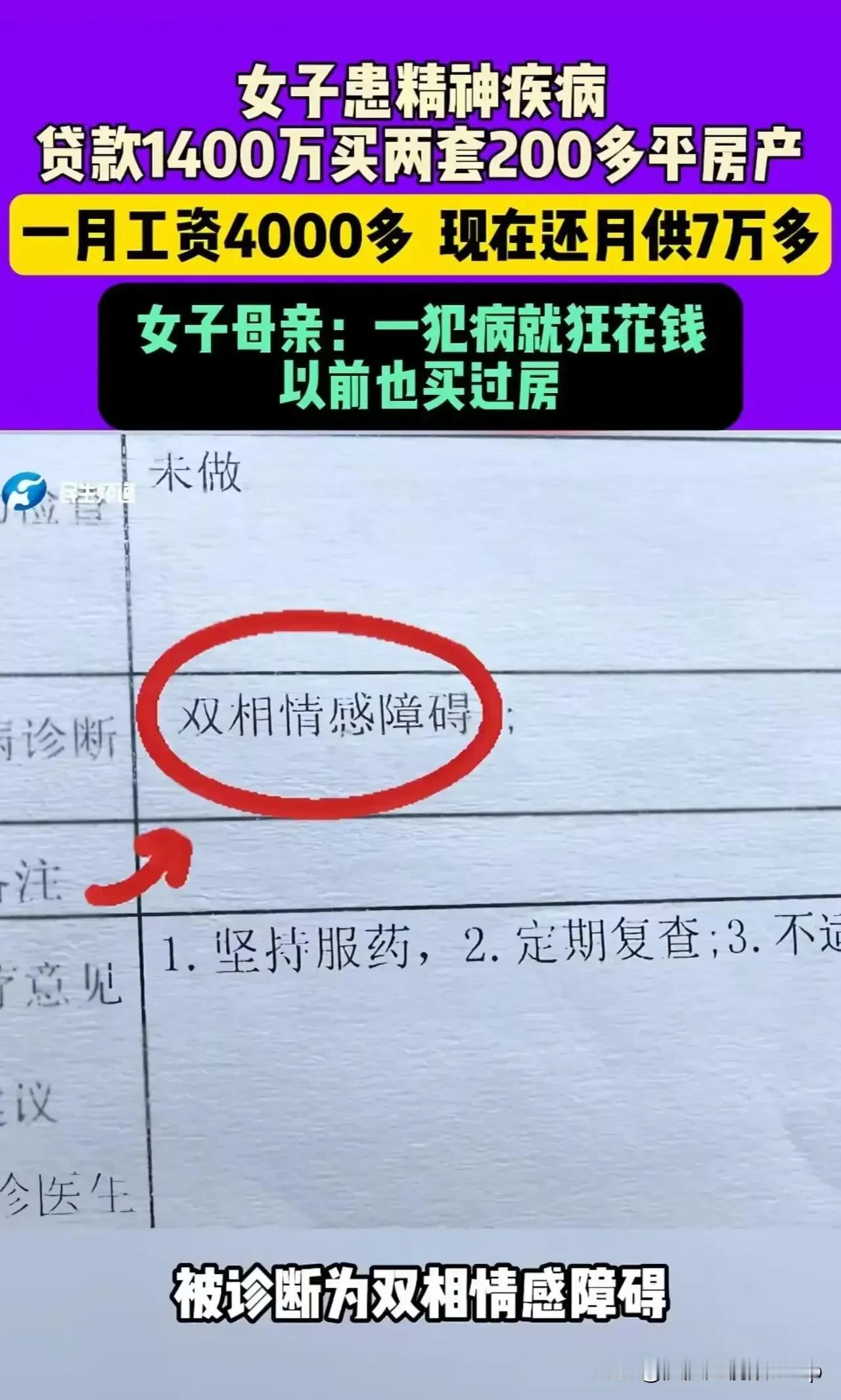

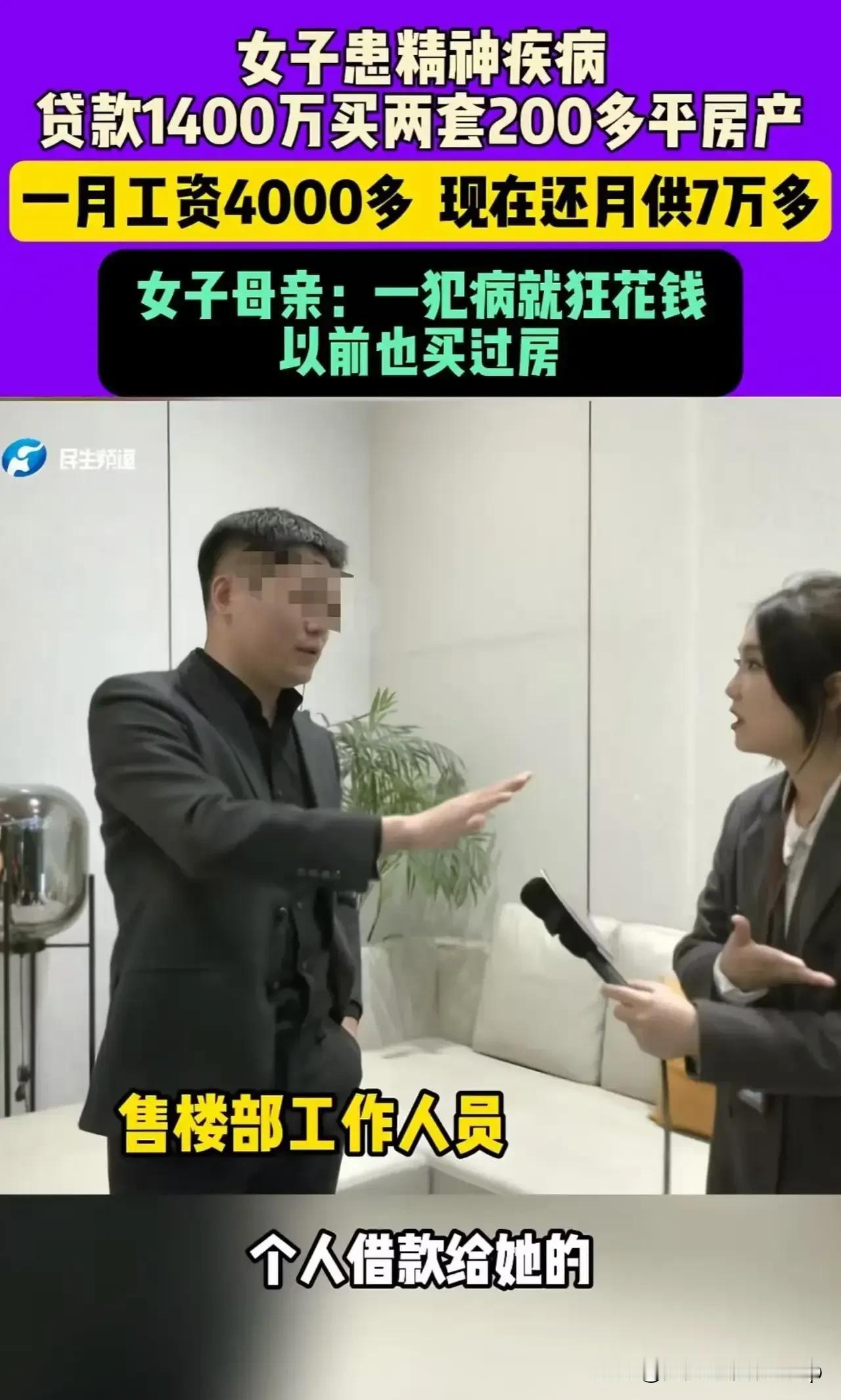

“精神病”女子贷款1400万购房,月供7万还不上,谁之过? 在河南郑州,发生了一件让人瞠目结舌的事:一位月工资仅4000多元的女子,竟然贷款1400多万买了两套房产!如今,面对每月7万多的月供,她无力偿还,只能任由债务压顶。而更令人震惊的是,这位女子患有精神疾病!她的母亲痛心疾首地质问:“贷款是怎么通过的?” 故事的主人公是任大妈和她的女儿孙女士。任大妈怎么也想不通,女儿明明穷得叮当响,怎么突然之间就背上了巨额债务?原来,孙女士患有双向情感障碍,这是一种精神疾病。在犯病的时候,她总想买东西,越贵心里越舒坦。今年3月和4月,孙女士又犯病了,这次她想买房子。 可问题是,她根本没有钱。然而,开发商却告诉她:“没钱也可以0元购!”原来,开发商愿意先借钱给她付首付,然后再让她慢慢还贷款。就这样,孙女士在病发期间,迷迷糊糊地签下了购房合同,首付的300多万实际上是开发商垫资的。 几个月后,当还款的压力如潮水般涌来时,孙女士才如梦初醒。她根本没有偿还的能力,只能眼睁睁地看着债务越积越多。任大妈得知此事后,气得差点晕过去。她不明白,为什么开发商会把房子卖给一个精神病人?为什么银行会批准这样的贷款? 为了讨回公道,任大妈带着调解员来到了售楼处。然而,工作人员却矢口否认这是零首付,坚称是有人借给孙女士的钱。他们表示不知道孙女士有精神病,退房的事情还需要沟通。 此事一经曝光,立即引发了网友们的热议。有人调侃道:“我一直以为我没买房是因为没钱,现在晓得了,是因为没精神病!”也有人质疑:“真有精神病能贷到款?不是说精神病不负责任吗?” 那么,从法律的角度来看,这种情况是否能退房呢? 首先,开发商垫资买房的行为是不符合法律规定的。这种行为可以使缺乏资质的人取得贷款,从而绕过风险监测,变相突破住房信贷政策。一旦这种行为被司法机关认定为以合法形式掩盖非法目的,那么该行为将被视为无效。一旦合同被认定为无效,开发商需要返还购房款,购房者则需要退房。 其次,如果孙女士能证明自己在买房时处于发病期,那么她作为限制民事行为能力人或无民事行为能力人,其签字行为可能是无效的。这也意味着,她有权要求退房。 然而,银行的资质审查显然存在严重问题。即使开发商垫资,以孙女士的工资收入,她怎么可能通过审批呢?这是否意味着银行和开发商之间存在某种不正当的利益关系呢? 此事不仅让任大妈一家陷入了困境,也让人们对开发商和银行的监管产生了质疑。在房地产市场日益火爆的今天,如何保障购房者的合法权益?如何防止类似事件再次发生?这些问题值得我们深思。 最后,我想说的是,无论是开发商还是银行,在追求利益的同时,都应该坚守法律和道德的底线。只有这样,才能构建一个健康、有序的房地产市场环境。而对于任大妈一家来说,他们只能寄希望于法律能给他们一个公正的裁决。 这个故事不仅让我们看到了人性的贪婪和冷漠,也让我们反思了社会的监管和制度。愿我们都能从中汲取教训,共同守护一个更加美好的世界。#河南小莉来帮忙# #河南又上热门了# #买房后悔不悔?#