罕见!不服监管处罚,新疆银行一执行董事连续上诉监管部门。

2023年11月,新疆银行因监管统计报表数据严重错报漏报等违法违规事实,被国家金融监督管理总局新疆监管局(以下简称“新疆监管局”)罚款130万元,时任执行董事何某被警告并处罚款6万元。何某因不服处罚提起行政诉讼,要求新疆监管局撤销该处罚决定。

一审法院经审理后驳回何某的诉讼请求。何某杰认为新疆监管局混淆了“负有责任”和“负有直接责任”的概念,并指出新疆监管局的处罚程序违反了90天期限规定,继续向乌鲁木齐中院提起上诉。近期披露的二审行政判决书显示,由于何某的上诉理由缺乏事实和法律依据,乌鲁木齐中院驳回何某上诉,维持原判。

此外,金融研究院查询发现,2021年,新疆银行还曾收到一张大额罚单,涉违反反洗钱相关规定等问题,何某亦被罚。

数据严重错报漏报

新疆银行遭双罚

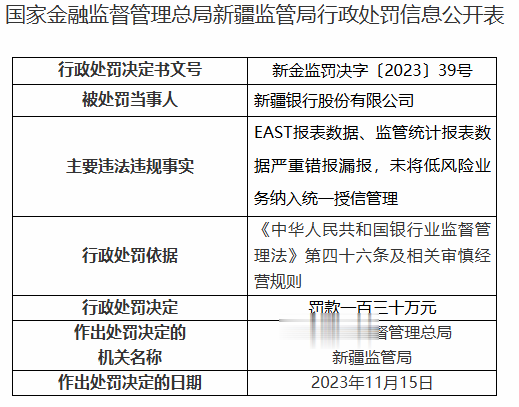

2023年11月15日,新疆银行因“EAST报表数据、监管统计报表数据严重错报漏报,未将低风险业务纳入统一授信管理”,被新疆监管局罚款130万元。

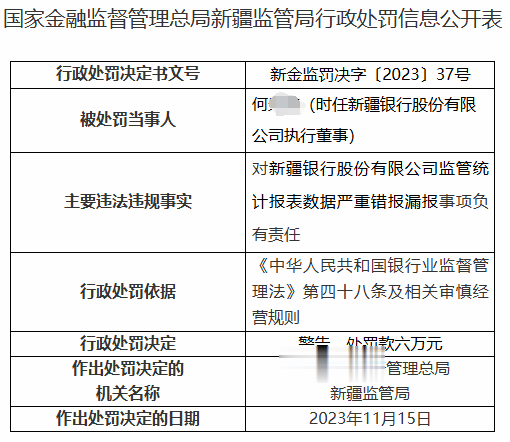

基于双罚制度,时任执行董事的何某作为数据统计报送工作直接负责的董事,也一同受罚,被警告且罚款6万元。

裁判文书显示,何某因不服处罚提起行政诉讼,要求新疆监管局撤销该处罚决定。

一审审理查明,2020年11月16日、11月21日,原中国银行保险监督管理委员会新疆监管局(以下简称“原新疆银保监局”)向新疆银行发出两份《稽核调查通知书》,并于2020年11月26日至12月18日对该行开展现场检查,查实该行存在监管统计报表数据严重错报漏报情形,严重违反审慎经营规则。

2020年12月30日,原新疆银保监局对新疆银行监管数据错报漏报、整改不到位行为进行行政处罚立案。2022年6月17日,原新疆银保监局召开行政处罚委员会会议,经集体研究决定,拟对何某作出警告,处罚款人民币六万元的行政处罚。

2022年7月21日,原新疆银保监局向何某送达行政处罚事先告知书:认定新疆银行2019年1月至2020年6月存在监管统计报表数据严重错报漏报,何某时任新疆银行执行董事,作为客户风险统计报表报送牵头部门风险管理与法律合规部的分管领导,对该行客户风险统计部分报表数据严重错报、漏报行为承担直接管理责任,拟对何某予以警告、处罚款人民币六万元。

2022年8月3日,何某提交陈述申辩意见。2023年11月1日,新疆监管局召开行政处罚委员会会议,经集体研究决定,不采纳何某的陈述申辩意见,给予何某警告,处罚款人民币六万元的行政处罚。2023年12月5日,新疆监管局向何某送达新金监罚决字(2023)37号行政处罚决定书。

该《行政处罚决定书》载明:“2018年检查发现的同质同类问题仍然存在。如,客户风险统计报表中‘身份证号码’‘信用评级结果’‘财务指标’‘授信数据’‘财务报表日期’‘审批抵质押率’均存在错报漏报。”

何某不服该行政处罚决定,向一审法院提起行政诉讼。一审法院认为,新疆监管局对何某作出的行政处罚决定,事实清楚、证据确凿、法律适用正确,符合法定程序,驳回诉讼请求。

何某不服一审判决,继续向乌鲁木齐中院提起上诉。

不服监管处罚

银行董事连续上诉被法院驳回

在这起案件中,何某上诉的焦点在于对自身责任的界定。

对于该问题,一审法院认为,据《中华人民共和国银行业监督管理法》规定:“银行业金融机构的行为尚不构成犯罪的,对直接负责的董事、高级管理人员和其他直接责任人员给予警告,处五万元以上五十万元以下罚款”。

该案中,新疆银行的管理文件可证明,风险管理与法律合规部是客户风险统计工作的牵头管理部门,负责向监管部门汇总报送客户风险统计数据,定期检查和通报客户风险统计数据质量,组织落实整改和对授信客户基础数据的维护工作,何某时任新疆银行执行董事,是风险管理与法律合规部的分管行领导,应当对新疆银行客户风险统计部分报表数据严重错报、漏报行为承担直接管理责任。

根据现有证据,一审法院认为,新疆监管局发现新疆银行存在监管统计报表数据严重错报漏报的违法行为时,依照规定以何某为承担直接管理责任的董事做出行政处罚并无不当。新疆监管局对何某作出行政处罚前,履行了相关的调查及告知义务,保障了何某的陈述、申辩权利,作出被诉行政处罚决定程序合法。

对此,何某在上诉时表示,新疆监管局对他的处罚缺乏足够证据,且在程序上存在瑕疵。何某认为,并无任何证据可以证实其实施了与原新疆银保监局检查发现的新疆银行客户风险统计部分报表数据严重错报、漏报违法行为的发生之间有必然逻辑关系的违法行为。

他强调,法律出版社出版的《中华人民共和国银行业监督管理法释义》这本书对法条有权威解释:对金融机构违法行为负责的,应是金融违法行为的决策者和执行者。其他直接责任人员,指董事、高级管理人员外,以自己的行为造成银行业金融机构违法的责任人员。新疆监管局有意混淆了负有责任和负有直接责任的概念。

此外,何某还提出新疆监管局对其行政处罚程序已构成明显违法。新疆监管局从2020年12月立案到2023年11月做出行政处罚决定,长达1050天,违反了行政处罚法关于90日的期限规定。

二审法院经审理查明的事实与一审法院查明的案件事实基本一致。据二审法庭核查,新疆银行客户风险统计部分报表数据存在严重错报、漏报,涉及77条数据,且此前2018年检查发现的同质同类问题仍存在。

法院认为,依据法律规定,银行业金融机构存在未确保数据的真实性、准确性、连续性、完整性和及时性违法行为尚不构成犯罪的,行政机关除对金融机构进行处罚外,还应当对金融机构直接负责的董事、高级管理人员和其他直接责任人员进行处罚。何某作为新疆银行数据统计报送工作直接负责的董事、高级管理人员,负有建立健全新疆银行数据统计报送内部控制制度并有效组织实施的职责。新疆监管局认定何某为直接负责的董事、高级管理人员,认定事实清楚。

关于处罚程序,二审法院认为新疆监管局的立案调查和审理程序符合相关规定,并未违反90天期限规定。新疆监管局依据上述查明事实,向何某作出事先处罚告知书并送达,在充分听取何某杰陈述申辩意见后进行补充调查,再次经过行政处罚委员会会议审议,作出的处罚决定认定事实清楚,适用法律正确,程序合法,处罚适当。

综上,二审法院认为,何某的上诉理由缺乏事实和法律依据,不予采纳,上诉请求不能成立,不予支持。最终,乌鲁木齐中院判决驳回何某上诉,维持原判,该判决为终审判决。

新疆银行两度收百万罚单

银行需加强内控合规管理

该案不仅是一起典型的银行业违规案例,更折射出金融监管的复杂性和严峻性,体现出银行业在合规方面依然面临的巨大压力。

监管数据真实性和准确性是银行机构内控合规的内在要求,更是贯彻落实政策部署和监管要求的具体体现,对监管部门监控银行业风险、评估银行经营状况具有至关重要的意义。2018年原银保监会发布《关于印发银行业金融机构数据治理指引的通知》,要求银行业金融机构应当确立数据质量管理目标,建立控制机制,确保数据的真实性、准确性、连续性、完整性和及时性。

近年来,监管数据质量和报送要求越来越严格,检查频度和处罚力度越来越大,银行机构被监管频频检查和处罚。

例如,5月20日国家金融监督管理总局新疆监管局公布的一则行政处罚信息公开表显示,乌鲁木齐银行因错报漏报EAST数据被罚款30万元;7月30日,长安银行因监管标准化数据(EAST数据)错报漏报、客户信息保护管理薄弱、信息安全管理存在不足,被国家金融监督管理总局陕西监管局罚款105万元。

此外,金融研究院查询发现,2021年,新疆银行还曾收到一张大额罚单,涉违反反洗钱相关规定等问题,何某亦被罚。

2021年11月,中国人民银行乌鲁木齐中心支行发布罚单显示,新疆银行因违反人民币管理相关规定、违反反洗钱相关规定、违反金融统计管理相关规定、违反支付结算相关规定的行为,被警告并罚款168万元。因对违反反洗钱相关规定的行为负有责任,时任新疆银行执行董事的何某被央行乌鲁木齐中心支行罚款3.5万元。

公开资料显示,何某为新疆银行的创行董事之一。在任职新疆银行执行董事之前,何某有丰富的监管部门工作经验。履历显示,自1984年8月参加工作以来,何某长期在经济、金融领域工作,先后在央行、原银监会等下设机构任职。2016年12月起任新疆银行股份有限公司党委委员、董事会执行董事。2023年3月,年满60岁的何某正式辞去了新疆银行执行董事的职务。