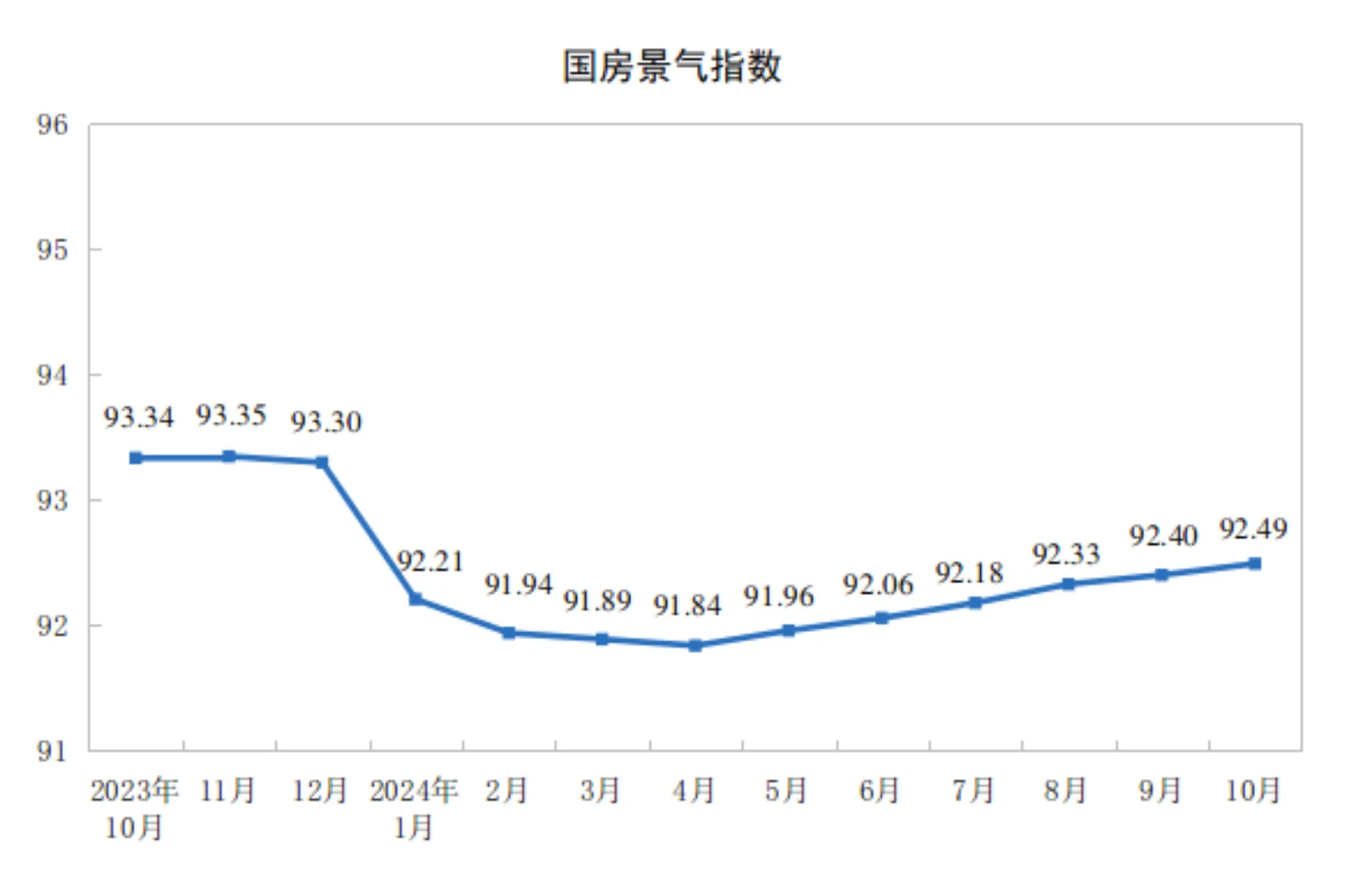

今天,国家统计局公布了1—10月全国房地产市场基本情况和10月70个大中城市房价变动情况,分析如下。

1⃣️一二线核心城市新房二手房开始领涨

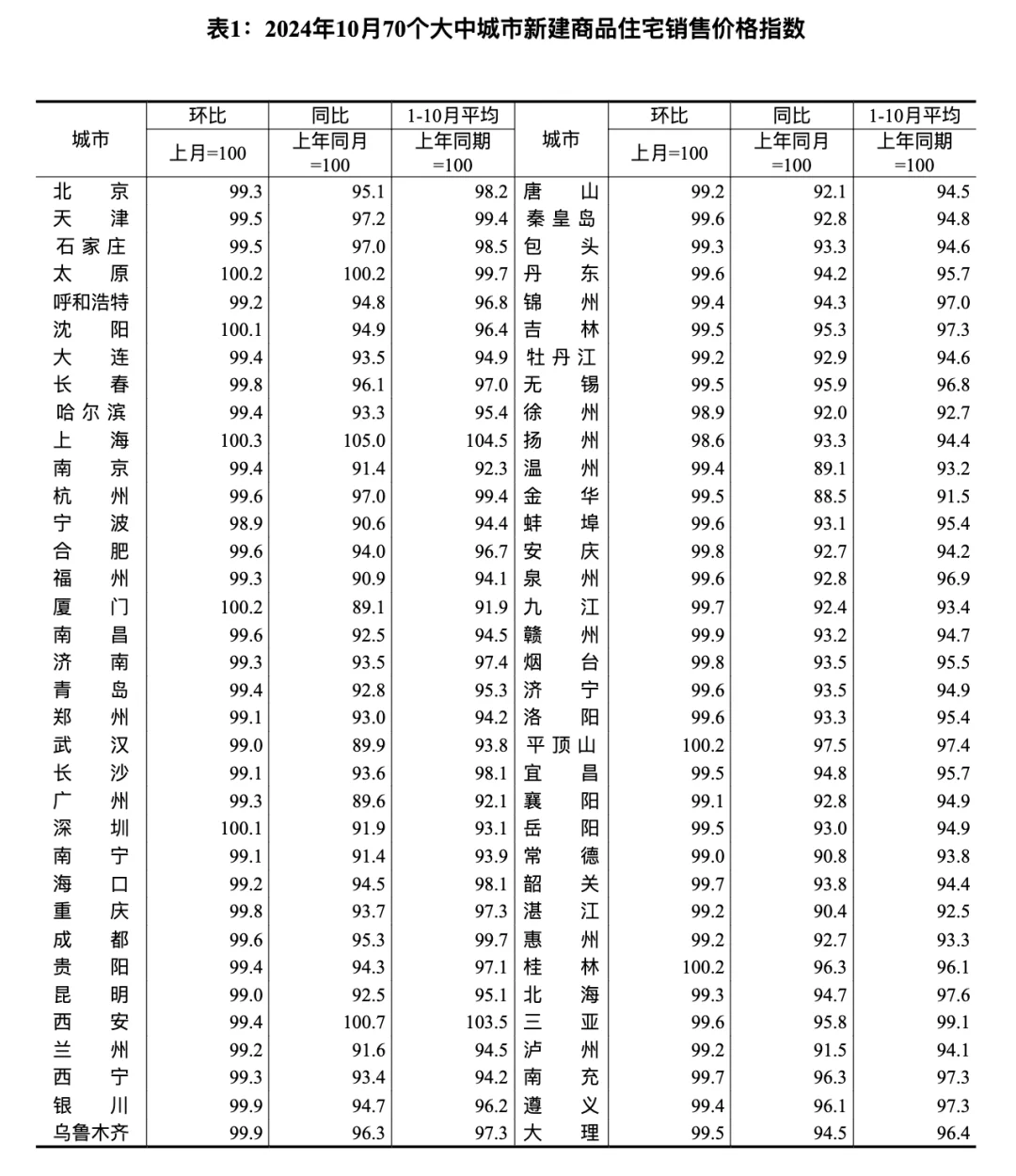

新房70城中,上海(0.3%)、深圳(0.1%)、太原(0.2%)、沈阳(0.1%)、厦门(0.2%)、平顶山(0.2%)、桂林(0.2%)等7座城市环比上涨,比上月多4座,其中上海已连续6个月环比上涨,上涨趋势稳健;此外,北京、广州跌幅分别为0.7%(上月0.7%)、0.7%(上月0.9%),北京持平、广州降幅缩窄。

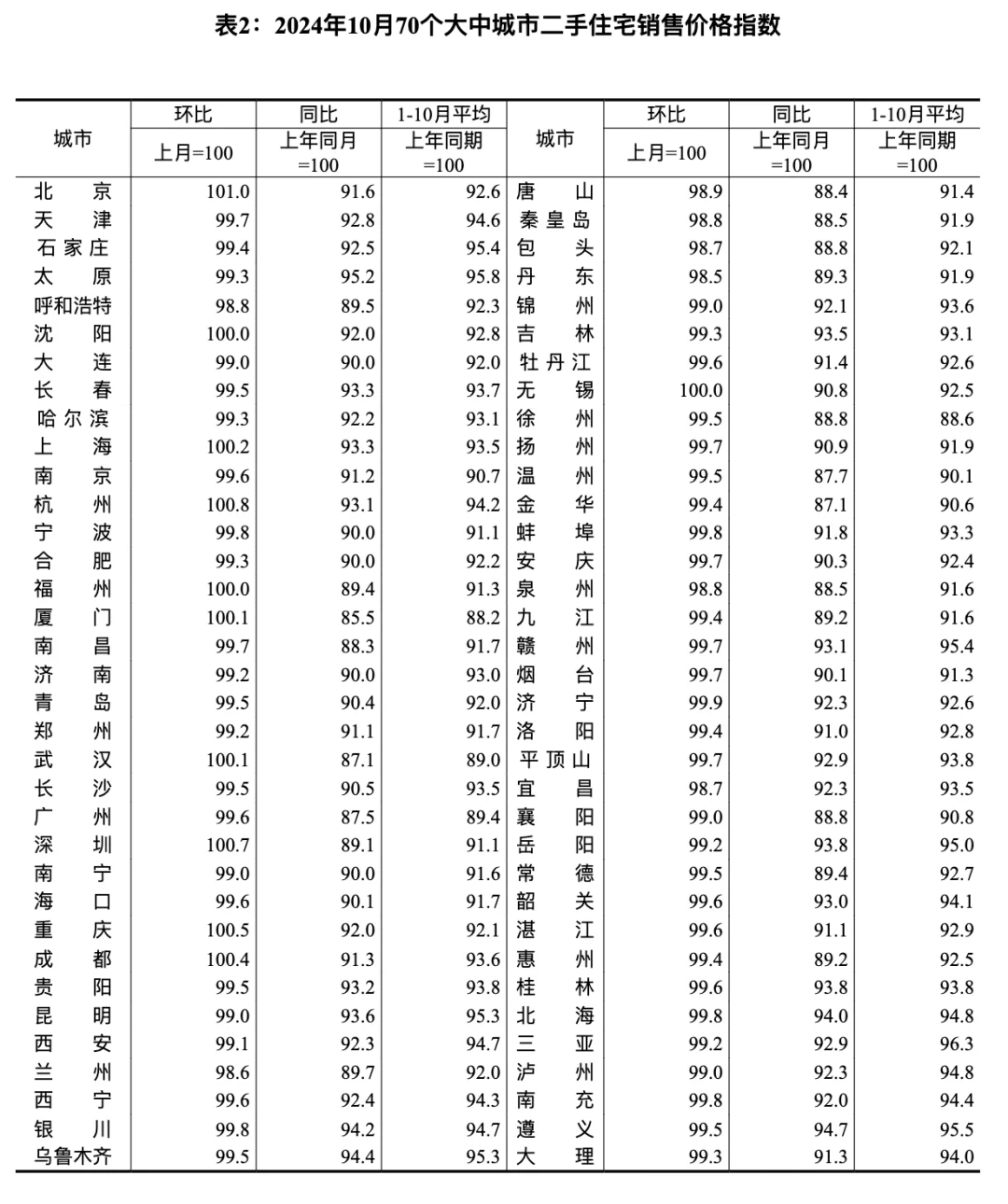

二手房70城中,北京(1%)、上海(0.2%)、深圳(0.7%)、杭州(0.8%)、厦门(0.1%)、武汉(0.1%)、重庆(0.5%)、成都(0.4%)等8座城市环比上涨(上月未0),北京领涨全国;沈阳、福州、无锡3座城市止跌回稳;广州跌幅0.4%,跌幅比上月0.7%缩窄0.3%。整体看,二手房市场“银十”形势良好,反映出9月底以来政策效果明显,购房yu期正在明显扭转(图2-3)。

2⃣️投资情况基本保持稳定

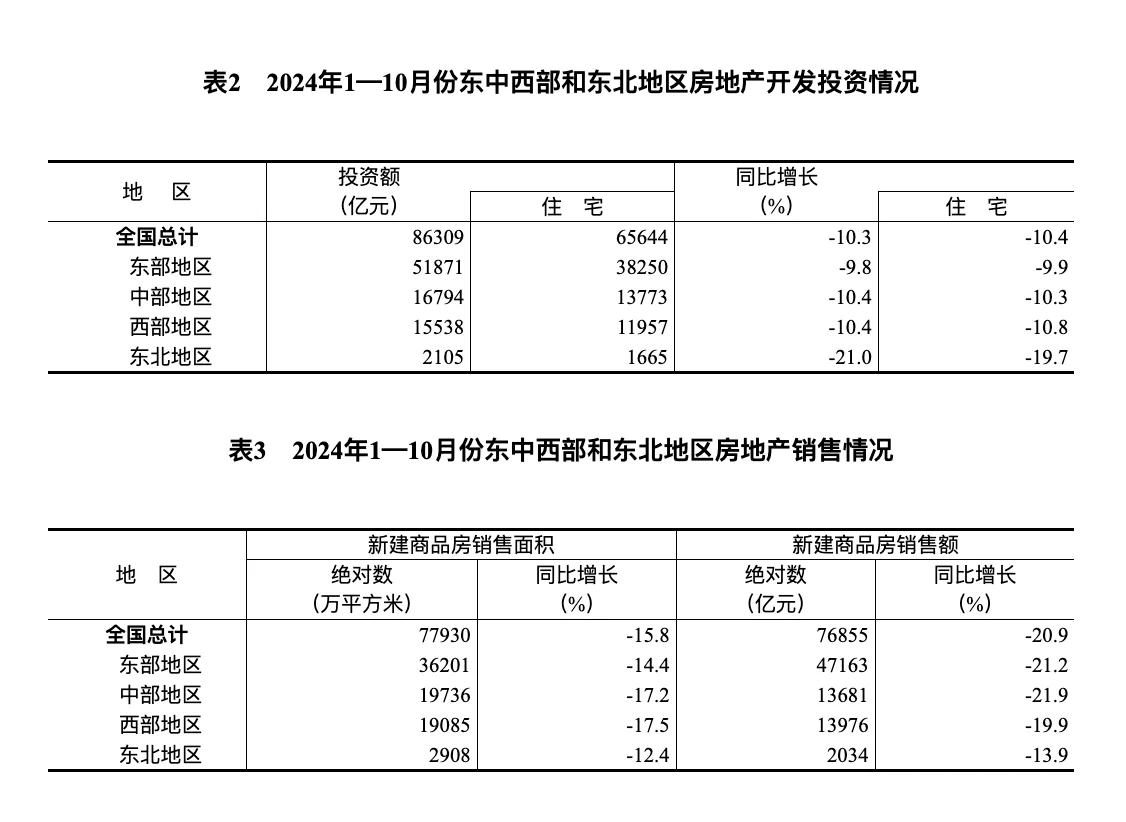

1-10月份,全国房地产开发投资86309亿元,同比下降10.3%,相比1-9月份跌幅扩大0.2%;其中,住宅投资59701亿元,下降10.4%,相比1-9月跌幅缩小0.1%(图4);房屋新开工面积56051万平方米,下降22.2%,与1-9月持平。

3⃣️销售跌幅明显缩窄

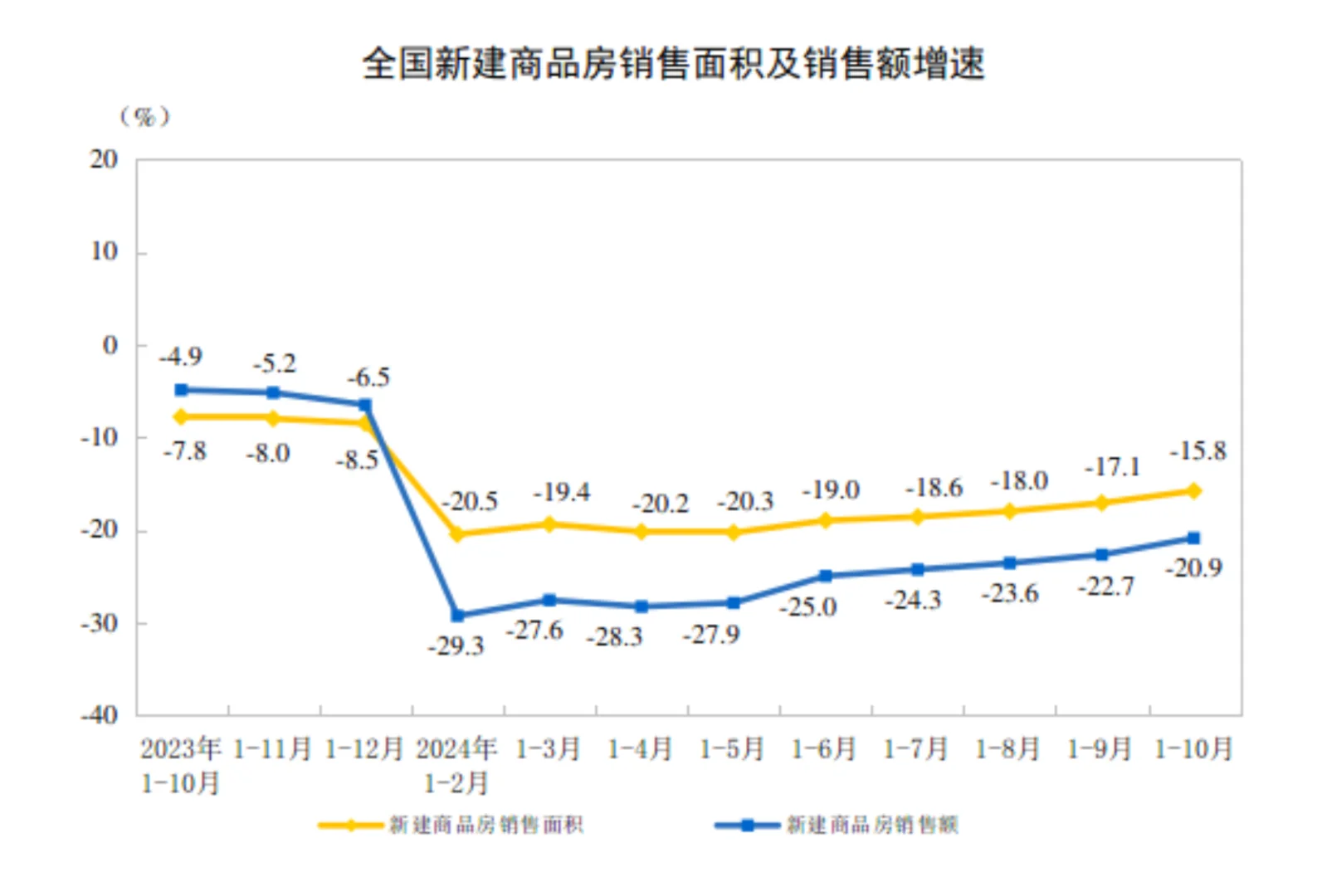

1-10月份,新建商品房销售面积77930万平方米,同比下降15.8%,相比1-9月跌幅缩窄1.3%;新建商品房销售额76855亿元,下降20.9%,相比1-9月跌幅缩窄1.8%。可见9月政策效应持续释放(图5)。按照目前的趋势,全年新建商品房销售面积跌幅有望缩窄到10%左右。

4⃣️房企融资整体改善,主要取决于销售端的利好

1-10月份,房地产开发企业到位资金87235亿元,同比下降19.2%,相比1-9月跌幅缩窄0.8%。其中,定金及预收款26444亿元,下降27.7%,相比1-9月跌幅缩窄2.1%;个人按揭贷款12436亿元,下降32.8%,相比1-9月跌幅缩窄2.1%。资金端整体的表现是房企融资仍在改善,主要是居民购房和贷款意愿明显回升,预计房企整体融资环境仍将持续改善。