深圳,2024年11月18日——自9月下旬开始,新一轮政策持续多维度发力,提振楼市信心。今日,戴德梁行发布《2024年三季度全国住宅市场研究》报告,分析显示:

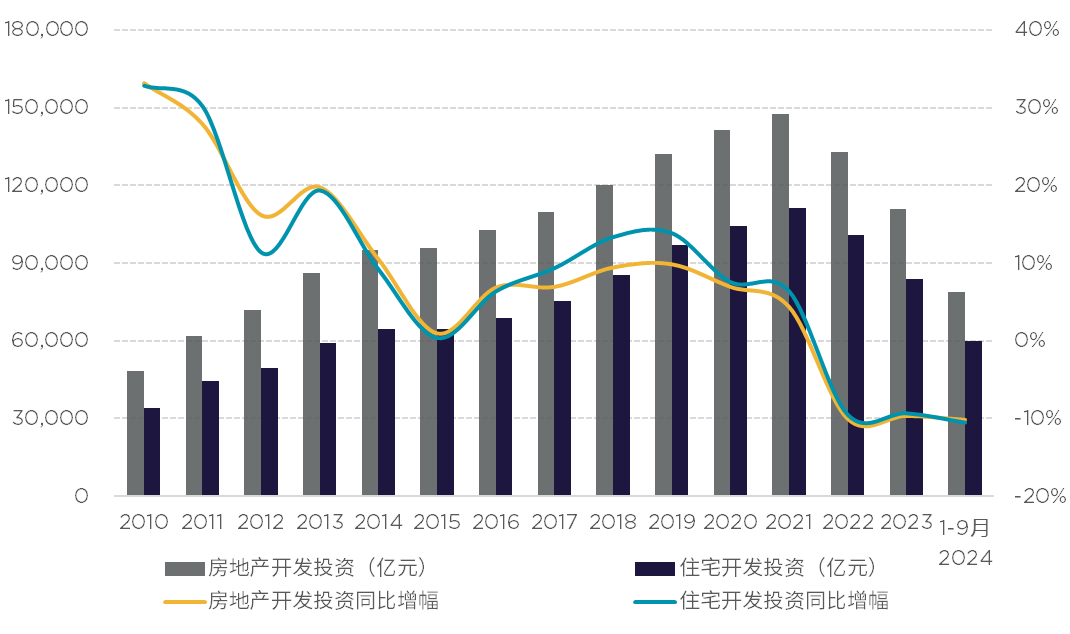

三季度国内经济增速放缓,房地产及住宅开发投资持续低迷

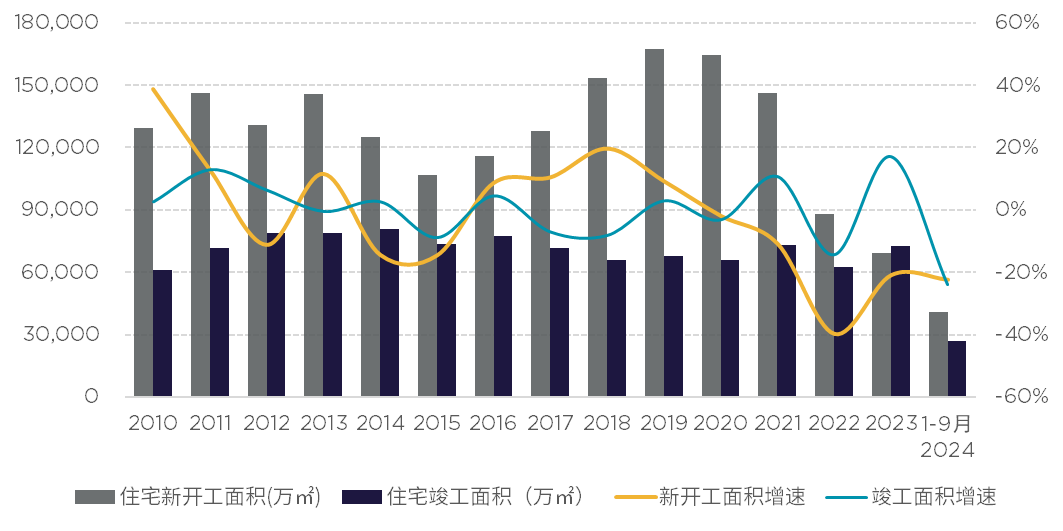

住宅新开工面积降幅持续收窄,地产行业信心逐渐修复

楼市利好政策间歇性释放,政策效力的持续性仍待市场验证

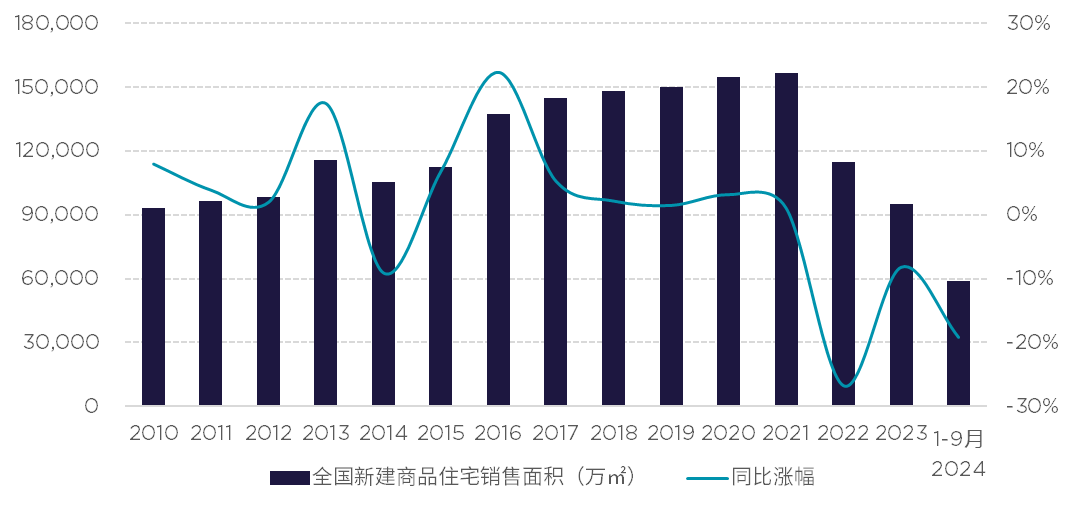

全国住宅均价仍处于下行区间,以价换量策略下9月住宅市场价跌量涨

重点城市成交量下降趋势放缓,市场修复期供应迟缓或拖累回暖节奏

三季度国内经济增速放缓,房地产及住宅开发投资持续低迷

前三季度,国内GDP同比增长4.8%,增速较1-6月下降了0.2个百分点。全国房地产开发投资同比下降10.1%,降幅与1-6月持平;其中住宅开发投资同比下降10.5%,降幅较1-6月扩大了0.1个百分点。5·17新政并未令房地产开发投资指标发生明显改善,需求对于政策的消化以及市场信心的建立需要时间,供应端面临的资金问题依然存在,在市场需求转暖、房企现金流恢复前,稳定的市场供应仍面临挑战,这也将进一步影响到整体市场的恢复。

图1:全国房地产及住宅开发投资走势变化

住宅新开工面积降幅持续收窄,地产行业信心逐渐修复

全国住宅新开工面积降幅年内持续放缓,从年初同比下降超30%,到前9月同比降幅收窄至22.4%;而住宅竣工面积同比减少23.9%,降幅较上半年扩大了2.2个百分点。楼市促进政策不断出台,刺激需求的同时,亦有不少举措作用于供给侧,旨在改善投资及未来可能的供应萎缩的局面。住宅新开工面积降幅的持续收窄表明房地产行业参与者的信心正在恢复。伴随政策激励下的市场回温,房企现金流也将得到改善,住宅新开工及竣工面积也有望逐渐修复。

图2:全国住宅新开工及住宅竣工面积走势变化

楼市利好政策间歇性释放,政策效力的持续性仍待市场验证

5·17政策发布后,市场给出了快速反应,6月当月的新建商品住宅成交量有了近50%的环比提升。但经过一个月的消化,政策效力迅速减弱,7月当月的新房成交量仍环比下降43.6%,也拉低了三季度整体的成交规模。前三季度,全国新建商品住宅销售面积为同比下降19.2%,降幅较上半年放缓2.7个百分点。9月末,新一轮楼市利好政策从多个维度同时发力,降低购房资格及资金门槛的同时,下调存量贷款利率稳定楼市信心,后续又发布“四取消、四降低、两增加”的政策组合拳……连续的重磅利好从供需两端刺激市场,预计第四季度成交量有望实现持续改善,同时不排除后续释放强力政策,全方位护航楼市回稳的可能。

图3:全国新建商品住宅销售面积走势变化

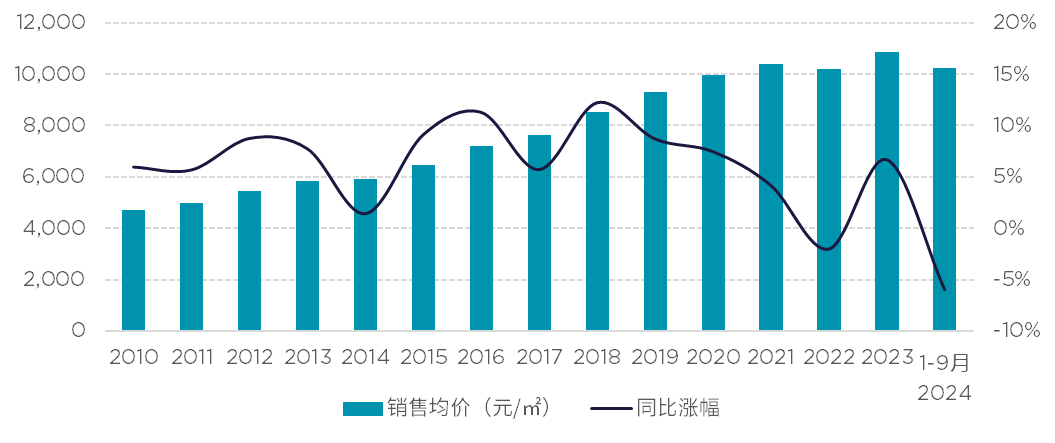

全国住宅均价仍处于下行区间,以价换量策略下9月住宅市场价跌量涨

前三季度,全国住宅新房销售均价为10,247元/平方米,同比下降6.0%,降幅较上半年放缓0.3个百分点。在5·17新政的影响下,二季度末全国楼市热度所有回升,带动上半年新房价格降幅显著放缓。但进入三季度,政策效力逐渐减弱,9月以价换量当月的成交单价环比下降6%,而成交量则上涨47.4%。

图4:全国住宅新房销售均价走势变化

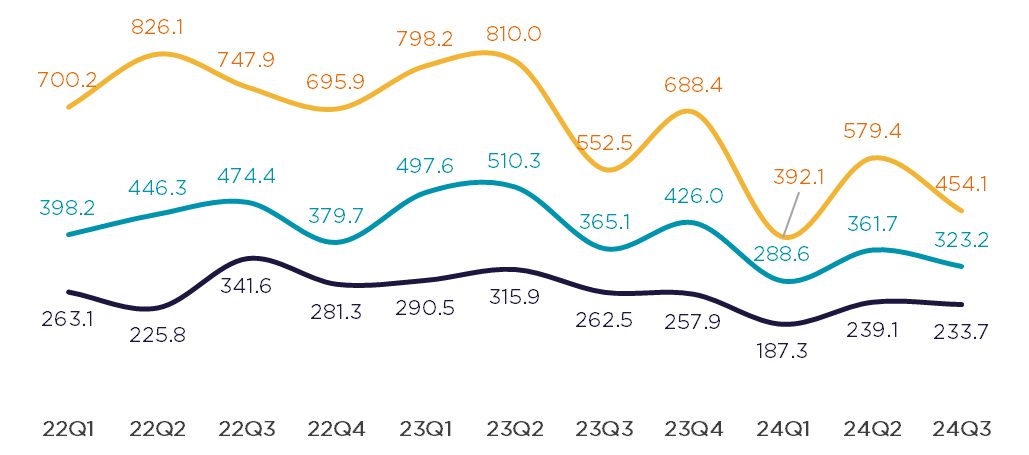

重点城市成交量下降趋势放缓,市场修复期供应迟缓或拖累回暖节奏

前三季度,一线、发达及普通二线城市新房成交量分别同比减少24.5%、34.0%和28.4%,降幅分别较1-6月放缓5.6、8.0和6.7个百分点,5·17政策对重点城市的新房市场成交的恢复持续发挥效应。其中发达二线城市的批准预售面积同比降幅是各线城市中最大达到30.2%,同时各线城市第三季度的批准预售面积较二季度的同比降幅也仅发达二线城市出现扩大的情况,这也进一步影响到了发达二线城市楼市的恢复,造成其三季度供需比下降,成交量的降幅也明显落后于一线及普通二线城市。

图5:各级城市新建住宅月均销售面积季度走势(单位:万平方米)

新一轮楼市利好陆续落地,持续性政策或助力楼市回稳

间歇性释放的政策利好及逐层松绑的刺激并未对市场复苏形成持续效力,前三季度房地产投资额、住宅开竣工量、新房成交量等重要指标仍处下降通道,在宏观经济中房地产依然扮演着拖累增长的角色。可见5·17新政的刺激下,楼市恢复的效果和持续性并未如预期,于是在9月中共中央政治局会议上明确指出要促进房地产市场“止跌回稳”,明确了接下来楼市调控的方向。与此同时,多座城市积极调整建筑规范,引导市场供应向着更舒适、更宜居的高品质第四代住宅产品升级。楼市利好政策陆续从供应端、需求端层层递进,为房地产市场回暖铺路。

戴德梁行研究院副院长、华南及华中区研究部董事张晓端表示,9月底开启的一轮新政从多个维度同时发力,并且连续出台重磅利好从供需两端刺激市场,预计在此影响下第四季度成交量有望实现持续改善,同时不排除后续释放强力政策、全方位护航楼市回稳的可能。但考虑到复杂的外部环境及宏观经济增长面临压力、整体市场信心仍然不足的现状,楼市活跃度的提升及延续将很大程度依赖于政策利好护航及供应端“以价换量”的刺激,整体市场住宅价格下行趋势还将延续,但价格下行的幅度或随着交易活跃度的提升有所减缓。

戴德梁行大中华区副总裁、华南及华中区董事总经理程家龙预测,年末个别重点城市在新政策的刺激下出现市场升温、价格回稳趋势,尤其局部市场高品质改善性住房集中供应将带来结构性拉高均价的现象,这与大部分城市以价换量下的价格持续下行形成对比,城市间价格涨跌趋势或将出现分化。

[购房资讯轻松享,快来关注乐居网]