茅台,被公认为送礼请客的硬通货。

殊不知,曾几何时,茅台+片仔癀,才是商务宴请高端局。在一些福建人的心中,片仔癀甚至有着比茅台更高的地位。

疫情之后,飞天茅台和片仔癀的价格一路水涨船高,2021年达到顶峰,片仔癀价格一度被炒至1600元/粒,但此后就开始飞速下跌。

最近,飞天茅台的价格多次跌至2200元/瓶左右。作为“难兄难弟”的片仔癀,近两年来价格也一路下探,不少黄牛手中的价格已经低于官方指导价760元/粒。

一路降价的背后,是手握稀缺性的“茅台们”也逐渐陷入了增长危机,表现在利润增速下滑,股价持续下跌。

和2021年历史高位相比,茅台、片仔癀股价近乎腰斩。

过去,有一个信仰,即每一次“茅台们”股价下跌,都是上车的机会。

现在,还如此吗?

01

同为福建药企,主业同为肝药,最近,片仔癀出资1.96亿间接入股广生堂,广生堂股东折价出让股权,可谓上演了一出“肝肝相照”。

奥华集团向圆山基金转让其所持广生堂800万股,对价1.96亿元,转让价格为协议签署前一个交易日收盘价的八折。

而圆山基金最大出资方为漳州片仔癀投资管理有限公司,其他普通合伙人和有限合伙人也大多为福建漳州国资下属企业,与片仔癀关联不浅。

因此交易完成后,片仔癀将间接投资入股广生堂。

对于这场交易,最大的疑问莫过于,中药和西药,在肝病领域能否产生协作呢?

相较于片仔癀,广生堂的名气要小得多。早期广生堂产品相对杂乱,既有抗肝炎类中成药,也有降压茶、减肥茶等产品,主要做的也是仿制药,研发投入较低。然而,仿制药市场同类产品相对较多,市场竞争激烈,广生堂并无太大优势。

后来广生堂逐渐找准市场,开始专注于核苷类抗乙肝病毒药物的研发、生产和销售,才开始逐渐占有一定市场份额。

随着产品纳入集采,价格进一步下探,集采药的毛利率更是降无可降。

以广生堂为例,2023年,广生堂公司集中采购渠道的毛利率仅为16.86%,远低于直销的75.40%和经销的30.70%,公司盈利水平自此大幅下降。

也是因此,自上市以来,广生堂已经明确要向创新药企转型。

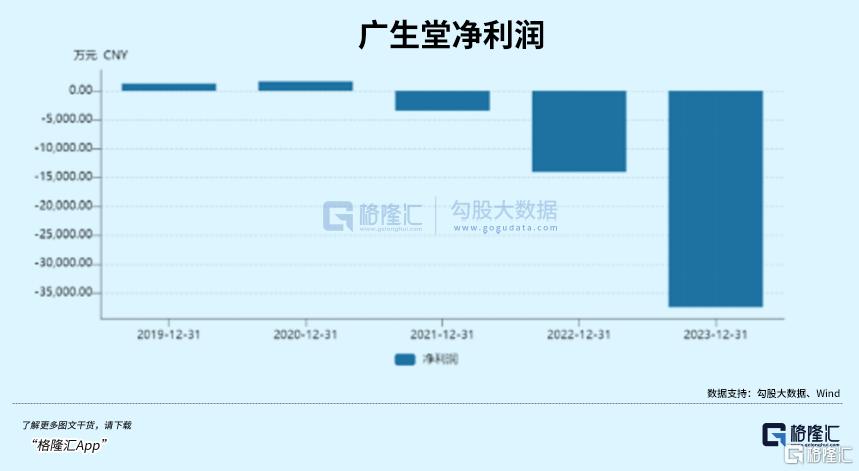

创新药的高额研发投入,叠加上传统业务利润持续压缩,广生堂近几年来业绩压力更大。2021年至2023年间,广生堂接连亏损,累计亏损达5.11亿元。

对于片仔癀而言,此次投资的收益并不显著,但现在的片仔癀亟需通过投资,来寻找新的增长方向,维持业绩增长。

今年8月,片仔癀还拟出资2.54亿元收购漳州国投公司所持明源香料100%股权,借此间接收购水仙药业30%股权,也就是我国最老的风油精品牌。

然而,对于这场交易的质疑更大,因为风油精市场的潜力有限,和片仔癀的业务也很难产生协同效应,且估值过高,令人疑窦丛生。

很快,交易所向片仔癀下发监管工作函,要求对相关问题进一步核实说明,随后片仔癀在回应部分问题之后宣布交易暂缓执行。

接连的收购动作,或许从一个侧面展现出了片仔癀目前的焦虑。

今年上半年,片仔癀的营收和净利润增速都来到了2016年以来的同期最低水平,第二季度,片仔癀的净利润甚至同比下降,而这也是近七年来的首次。

相比2021年的最高点,片仔癀的股价已经跌去近一半,对于依赖片仔癀锭剂这一大单品的片仔癀而言,想要长久维持高增长,实属不易。

02

当最爱片仔癀的福建人不再把片仔癀当成必备礼品,也不再“酒局前后来一片”,叠加上消费属性的片仔癀,在消费降级浪潮之下,受到的影响也更加剧烈。

难以否认的是,片仔癀目前仍旧有着其他产品难以取代的价值。

以同仁堂旗下的大单品安宫牛黄丸为例,尽管安宫牛黄丸市场份额中,同仁堂占据了超过50%的份额,但安宫牛黄丸并非同仁堂的独家品种。

目前,拥有生产安宫牛黄丸批文的企业已经超过120家,甚至片仔癀的安宫牛黄丸也占有近5%的市场份额。

但片仔癀旗下的片仔癀锭剂,由于成分和工艺的双重保密,目前仍旧具备绝对的稀缺性。

伴随着天然麝香和天然牛黄的涨价,片仔癀的价格在近20年间一路水涨船高,从2004年的325元/粒上涨至如今的760元/粒。

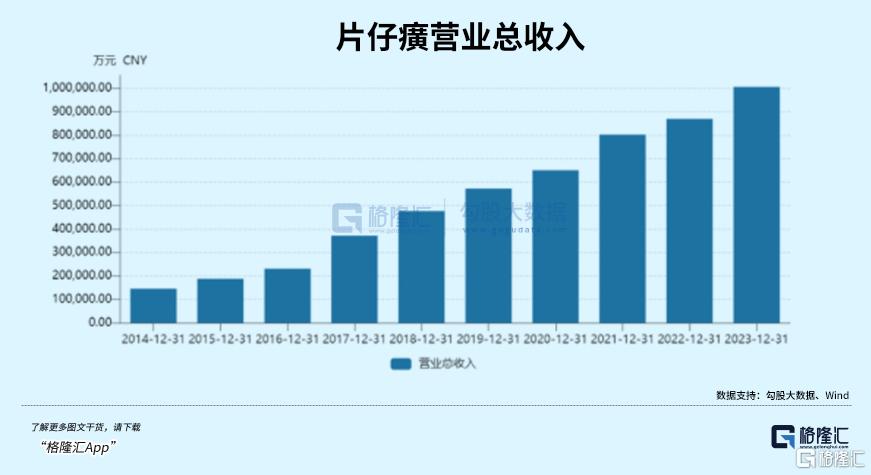

不过价格的上涨并没有影响用户购买的热情,2014年至2023年的十年间,片仔癀营收从从14.54亿元飙升至100.6亿元,净利润也从4.29亿元增至27.97亿元。

片仔癀销售额两位数的年增速远高于片仔癀锭剂价格个位数的复合年增速,可以看出,片仔癀的消费者对于价格的敏感度相对较低,长期来看,片仔癀的业绩仍旧能够保持稳定。

叠加上整个中药行业共同的特点,也即是对于研发的投入并不高,片仔癀的研发费用占比更是仅在2%左右,对于片仔癀来说,可以说是躺在金山上数钱。

在稳定的业绩之外,片仔癀已经开始寻找公司的第二条增长曲线。

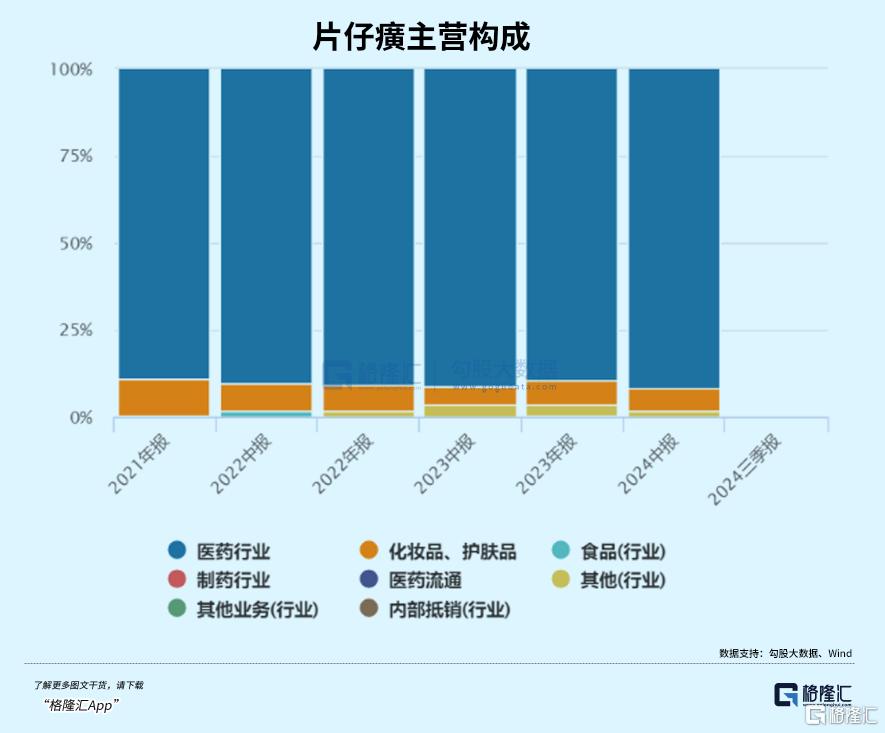

近几年来片仔癀积极开展化妆品业务,目前已经拥有“片仔癀”“皇后”“金大夫”等多个护肤、洗护品牌,但在整体收入中,占比仍不到20%。

在医药行业,片仔癀的安宫牛黄丸也正在逐渐占有一定的市场份额,被视为潜在的大单品。

对于增长的焦虑不只局限于片仔癀,与片仔癀情况类似的茅台近年来也多次采取联名、推出茅台冰淇淋等措施,培育年轻用户,而几大中药企业,除了云南白药在仅限牙膏的日化产业打出一片天之外,其他企业如同仁堂、东阿阿胶等,也仍旧没有走出自己的一亩三分地,找到新的成长方向。

对于这些企业来说。求稳守江山固然难以成长,但坐吃山也不会空,创新打江山,则面临着更大的风险。

变,还是不变,是一个相当严峻的问题。

现在的片仔癀,早已度过需要大量投入的成长期,从片仔癀为负的财务费用也可以看出,公司账户上现金居多,大多都买了银行理财,坐收利息。

但对于片仔癀股东来说,持有体验则可能不会太好。

观察过往数据可以发现,在2022年之前,片仔癀的分红率常年在30%左右,一直到2023年,才提升到约50%,上市以来,平均分红率只有35.36%。

对比之下,云南白药近年来分红率均在80%上下,上市以来平均分红率达到56.41%。而贵州茅台,分红率也由此前维持多年的50%左右上升至近两年的80%以上。

目前片仔癀的经营并没有太大开支,新建工程投入也并不高,50%的分红率算不上太高。

且常年以来,片仔癀的股息率都相对较低,仅为1%左右,2015年以后甚至基本都低于1%,尽管在股价持续下跌下股息率有所上涨,但仍旧相对较低。

不过近年来,片仔癀的股东持股还相对稳定。

这是因为,在股权结构中,片仔癀的股权结构和贵州茅台几乎一致,漳州市九龙江集团有限公司直接和间接地控制了公司54.78%的股份,因此片仔癀的实际控制人是持有九龙江集团90%股份的漳州市国资委。

2023年8月,片仔癀的董事长还更换成了曾在漳州市纪委工作过三年的林志辉,这一点也和贵州茅台极为相似。

事实上,从经营模式上来看,同时具备垄断性、高毛利、重消性以及稀缺性的片仔癀,被称为药中茅台可谓当之无愧。

但相比茅台,片仔癀面临的争议更多。

这是因为,尽管茅台近年来接连降价,但从茅台出厂价和一批价的巨大价差可以看出,目前的茅台仍旧处于供不应求的阶段。

而片仔癀在经历过21年的疯狂炒作之后,如今二手片仔癀的价格已经低于指导价,可见其在受众中的认可度正在逐渐下降。

这固然有大环境的影响,毕竟在此之前,片仔癀被赋予一定的社交和消费属性,但随着消费降级的浪潮来袭,用户的心理预期有了调整,片仔癀的消费属性被最先剥落,也就导致了价格的一路下跌。

但与此同时,片仔癀的大本营华东地区也已经失守。

往年,华东地区常年占据片仔癀整体营收6成以上的比例,但今年以来营收已经持续单位数增长,这也是片仔癀业绩增长放缓的重要因素之一。

面临主业增长放缓,副业成长有限的现状,片仔癀或许还要过一段苦日子。

03

结语

近几年,相比整个医药板块在集采浪潮之下陷入低迷,中成药由于较少纳入集采,中药板块仍旧保持了相对较高的毛利率。

作为中药龙头,商业模式近乎完美的片仔癀更是长期保持超高估值,远高于整个中药行业。但最近两年,片仔癀也逃不过大环境,估值下跌。

片仔癀最新的动态PE为48倍,虽然这一估值相对历史高位跌去大半,已经接近2016年初股市熔断时的水平,但相较于整个中药行业仍旧偏高。对比之下,同仁堂PE为34,云南白药PE仅为24。而片仔癀经常被用来对标的跨行业标的--茅台,动态PE也仅为23。

站在资本方的角度,片仔癀这种公司的吸引力,主要来自两个方面,一个估值被低估,即很便宜,未来有确定的估值修复预期,另一个则是在回报投资者方面做很多,比如回购很积极、分红很大方。

然而,这两个方面,片仔癀都没有特别出色的表现。

长期看,片仔癀的基本面不会动摇,只不过当下,面临大环境的变化,尚未找到新的成长方向的片仔癀,想真正赢得资本芳心,要么等待整体股市回暖,估值重回扩张,要么就是管理层在突破增长瓶颈和回报投资者方面,展现出更多的“诚意”。(全文完)