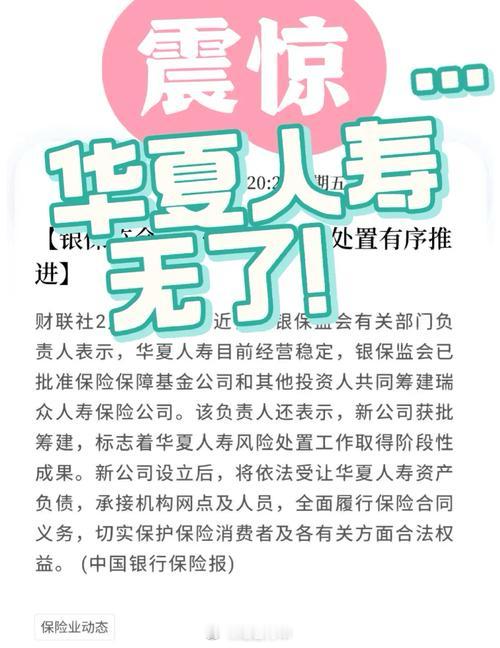

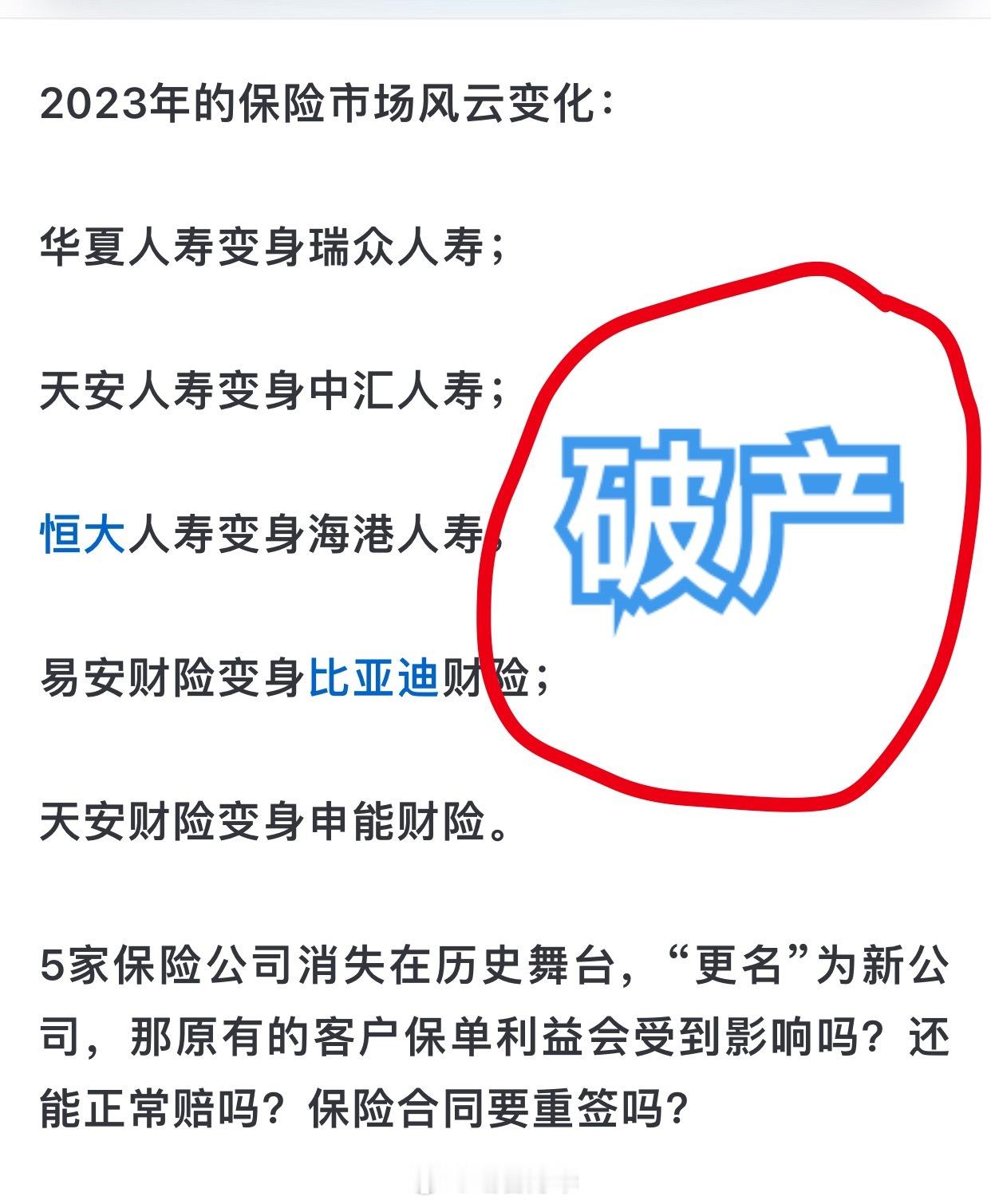

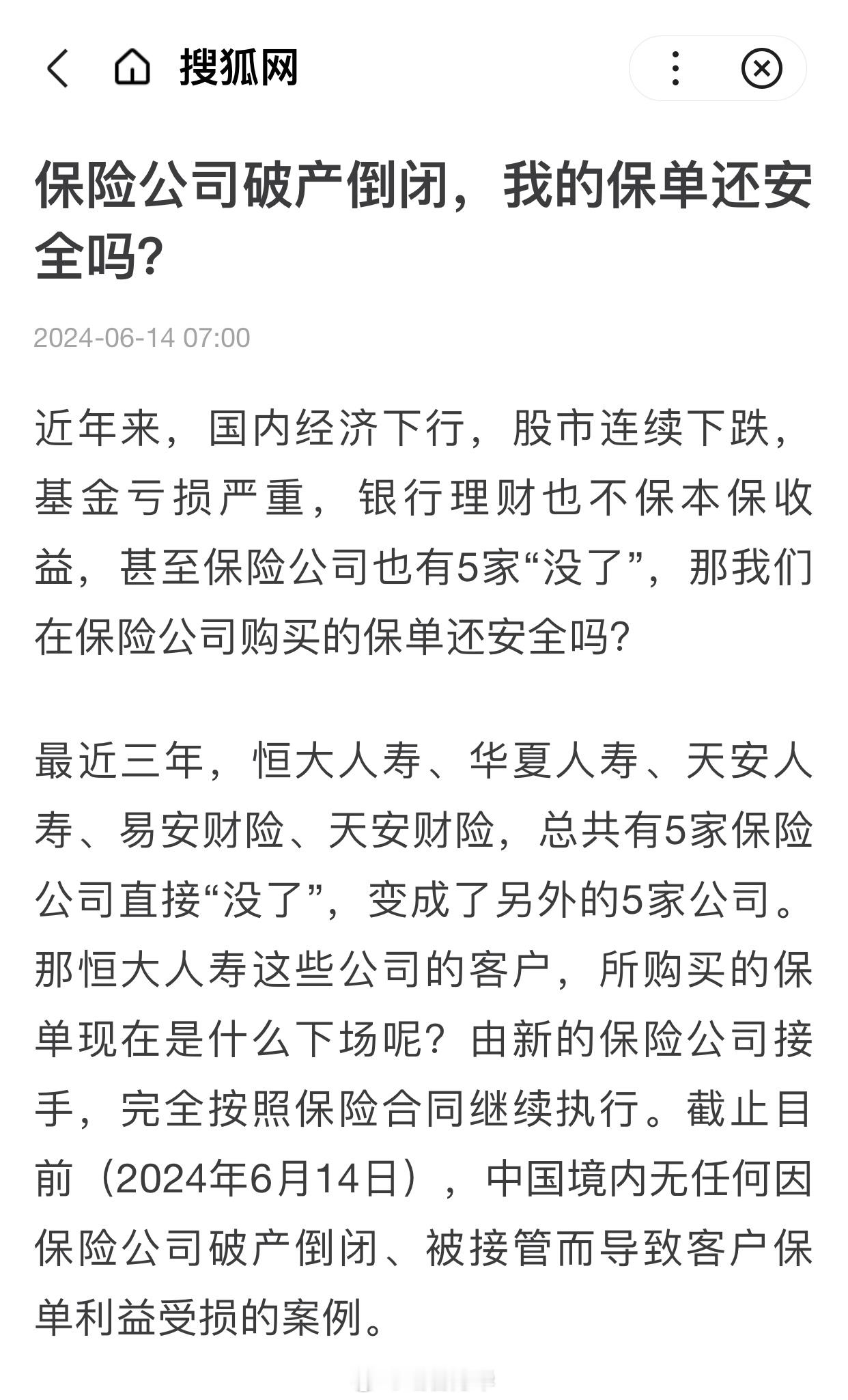

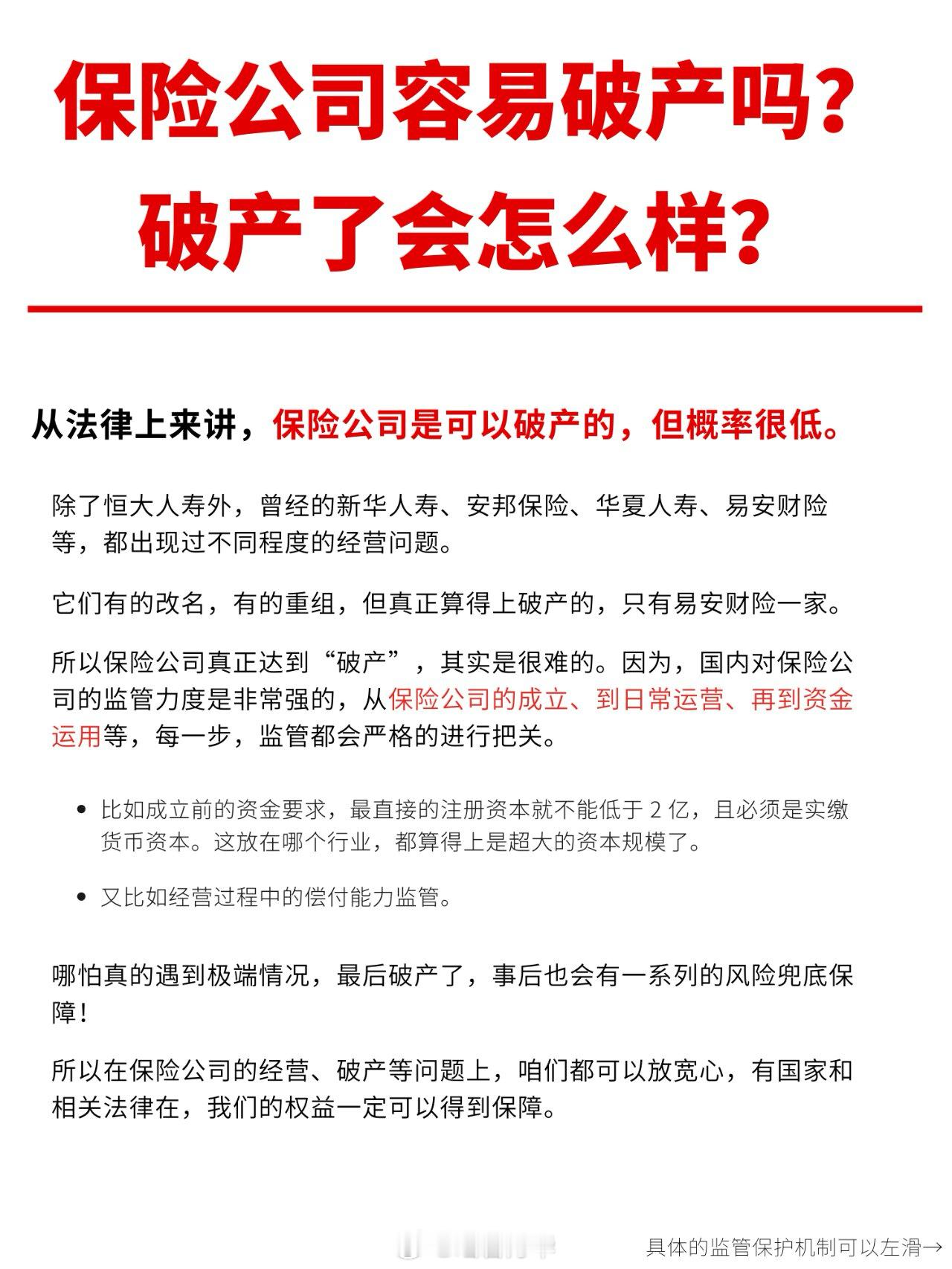

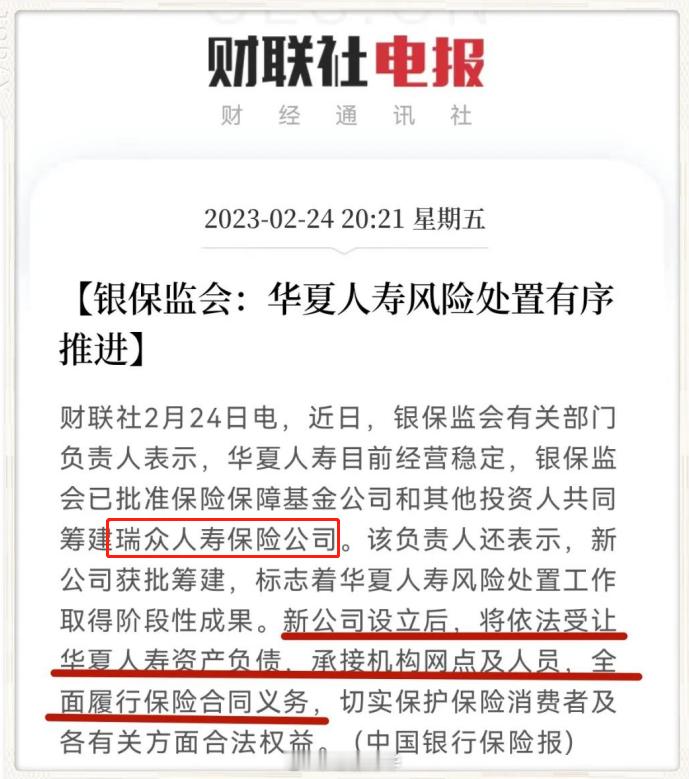

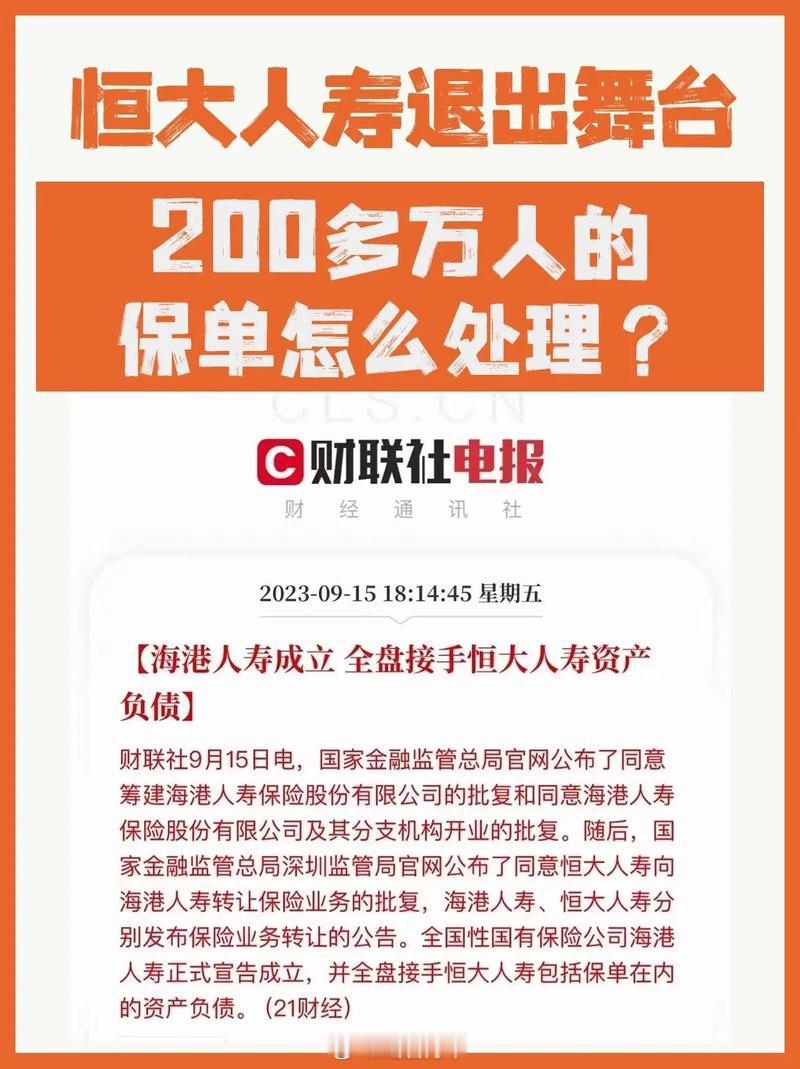

老人交10年保险生病报销被告知失效 保险公司破产 保单还安全吗 用脑子思考一下就会知道保险公司破产后 你的保单还安全不安全了。近年来,国内经济下行,股市连续下跌后跌宕起伏,基金亏损严重,银行理财也不保本保收益,甚至保险公司有5家“没了”,最近三年,恒大人寿、华夏人寿、天安人寿、易安财险、天安财险,总共有5家保险公司直接“没了”,被另外5家公司接管…

这就像原本是竞争关系的公司 一家死了让另一家收拾烂摊子擦屁股,换你 你虽然被规定要接管,但你会心甘情愿欣然接受吗?自己的保民是亲儿子尚且很多公司理赔得不怎么痛快,更何况这种外来被规定接管的。

所以保民在选择保险公司时候,首先要考虑的就是公司和保险险种的内容,

第一☝️所选的公司须是有信誉 有诚信、口碑佳、最好可以是业内标杆的大公司,千万不可以选择那些靠着短期收益博眼球、利诱老百姓的小公司;

第二✌️险种须是对的,不能说你买“收益型”的分红险 年金险 而你却想让它承受“健康型”“医疗保障型”保险的功能。

第三[ok],自己需要哪种类型的保险一定要清清楚楚、明明白白,不能稀里糊涂地每年花大几千元钱啥也不懂。

▪️医疗险是小病时拿着发票报销的;年缴,当年未发生就没了,发生了才理赔,属于消费型;

▪️重疾险是当保民罹患合同规定的的120种大病重症时获得一次(或者按照轻症 中症 重症分多次)偿付理赔金的;

▪️至于分红险、年金险等,属于收益型保险,只和财富增值有关,与生病无关。

今天热搜的例子(图七)里面的就犯了上面的错误,虽然买的收益型的保险附加了部分医疗险的功能,但那已经是附加险,被接管的保险公司找借口不理赔也是意料之中,但如果打官司、或诉诸舆论,相信国家肯定会为了破产保险公司保民的利益、尤其是影响到破产保险公司被接管后导致客户利益受损…,法院判决时一定会倾向于客户,所以舆论大可支持一下这个遭遇不幸的可怜的家庭。