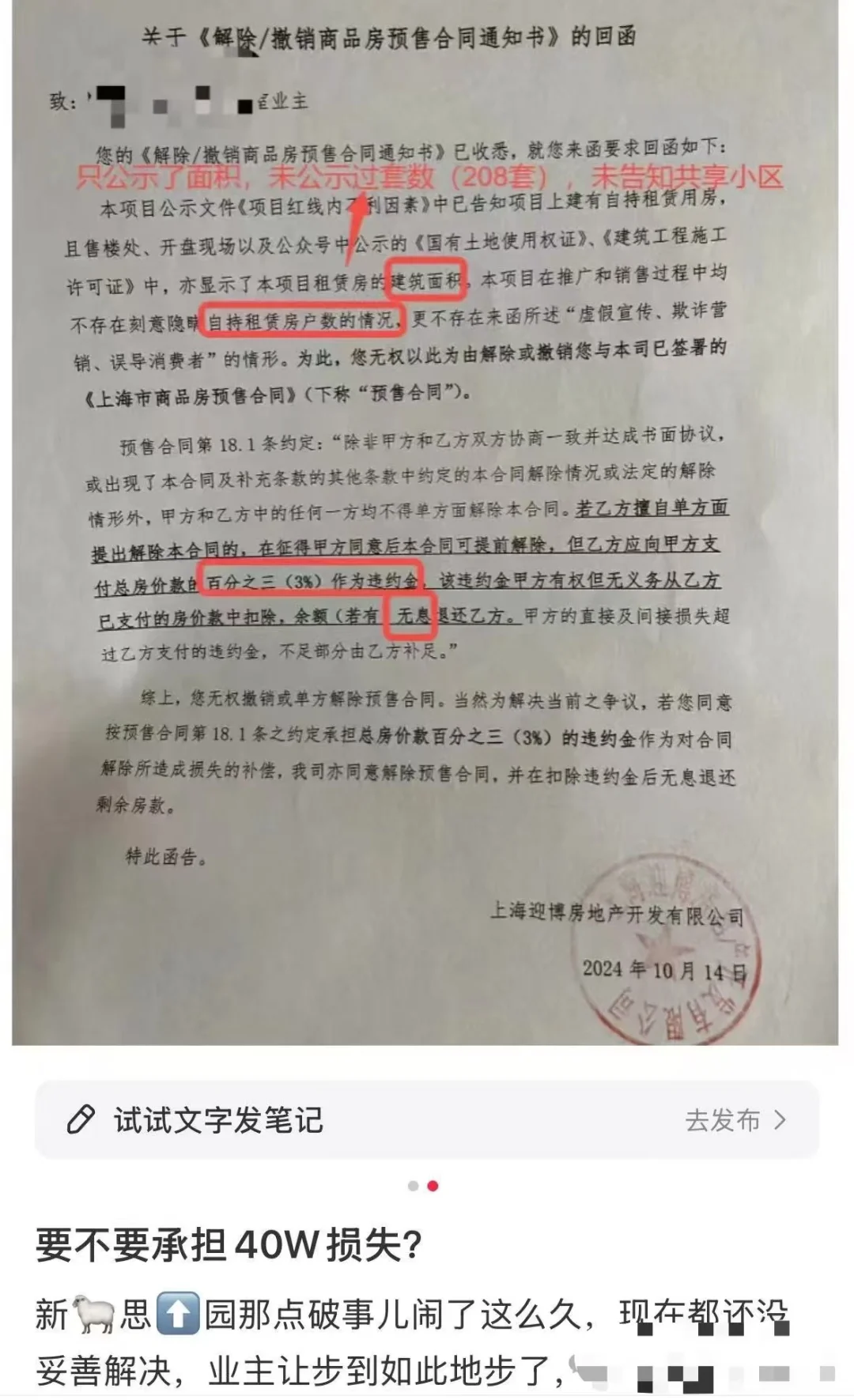

昨日,上海成交多幅中环内的地皮溢价竞得,浦东新杨思、虹口海伦路、杨浦定海社区,其中浦东新杨思地块,成交楼面价74426元/㎡,溢价率40.37%;

新杨思这个地块引起了热议,毕竟是个还没开荒的地方,旁边卖9.9万/㎡的浦发新杨思上园,还因为保障房数量多、与住宅未分隔开,引发了房东们的抵制,有人考虑弃定金退房:

(📷见图2)

本以为后续会难卖的地方,居然拍出了40%的溢价率,中介和自媒体们又能借题发挥了。

“现在不买,以后新房更贵,新杨思都要12万/㎡.”

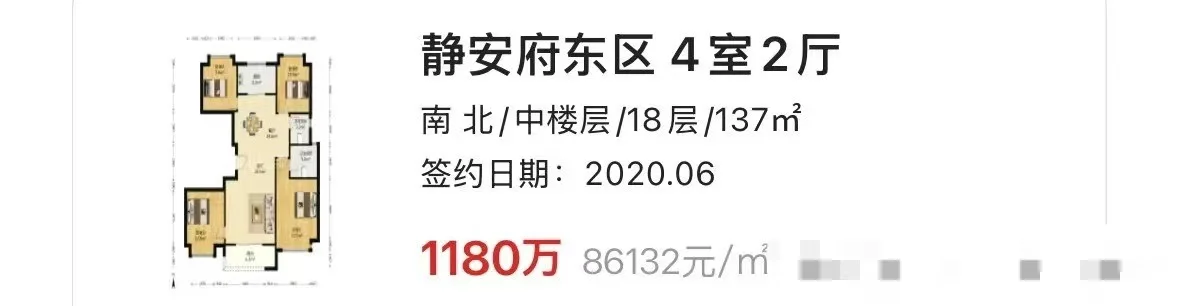

我在各个群都收到了提问:

(📷见图3)

一家全国性的开发商,会分成华东、华西、华北、华南大区,有些还会直辖市单独成立分公司,例如北京分公司、上海分公司。

每个大区分公司,在年头都会收到一定金额的投拓任务——今年要完成XX亿的拿地。

投拓任务的数目,会参考去年该城市的宅地出让金额。

举个例子,上海2023年的宅地出让金额是2200亿元:

(📷见图4)

今年上半年,上海土拍只成交了415多亿,大幅缩水:

地产公司们要完成投拓任务,就得在年末发力了。

截止昨日的第七批次土拍,2024年上海宅地出让金额也就是1113亿元,只有2023年的一半。

把开发商比作面包店的话,地方政府就是卖面粉的。

上海面粉厂和中海/华润/越秀面包店讲,今年的收成不太好,面粉只有这点。

面包店还得继续经营下去,有新的面粉来了,即便价格贵一点,也只能硬着头皮买。

而且,原先政府限制面包卖10块钱一个。面粉钱太贵的话,面包店不愿意买,做了面包卖出去还亏钱。

现在面包可以自由定价了,可以卖12块钱一个,愿者上钩。面粉成本高一点,似乎也有利可图。

这就是溢价成交的底层逻辑。

开发商不是地产投资基金,千万不要以为,它们溢价拍了一块地皮,就是看好这边房子的长期价值。

人家只是完成投拓任务,顺便赚一层利润罢了。

没有人保证,买新房一定能赚钱。只要二手房不涨,新房就是没办法保本的。

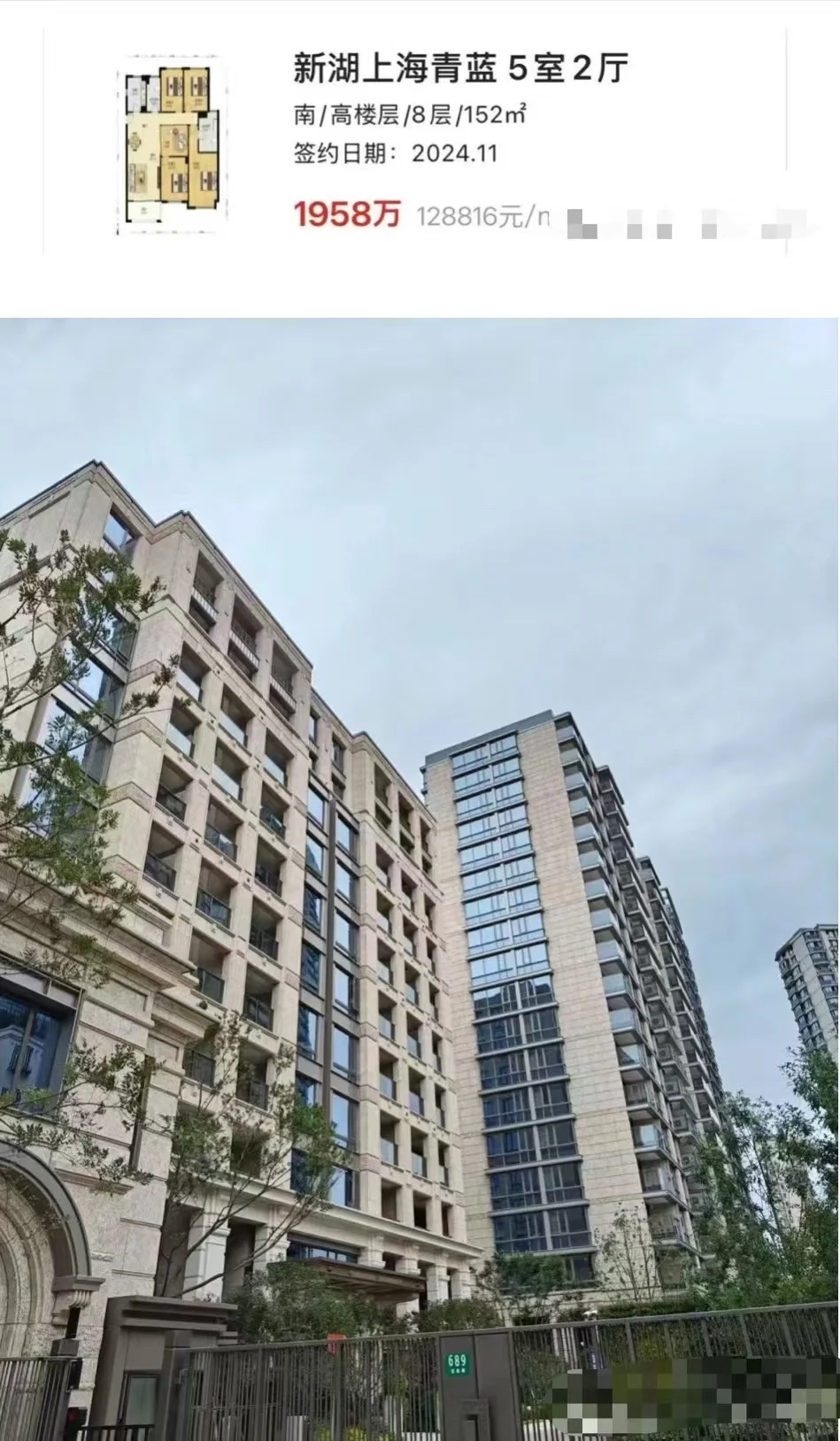

2018年8.6万/㎡开盘的静安府,2020年还有原价卖出。算上税费和利息,就是亏本了:

(📷见图5)

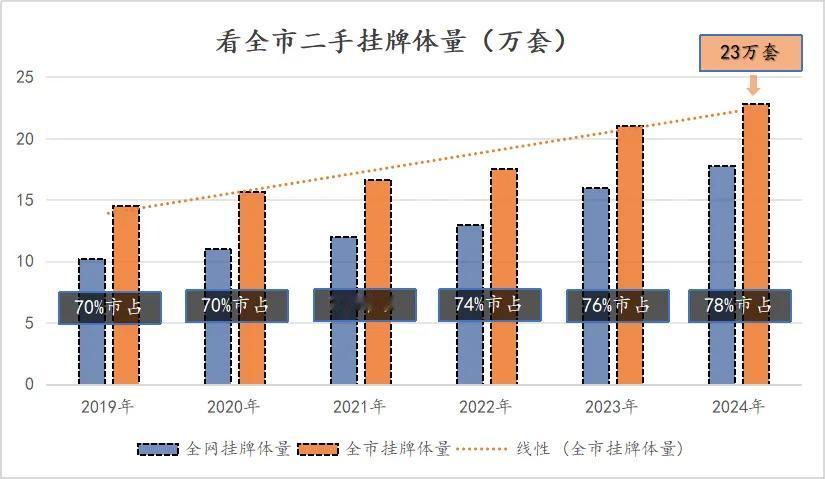

2020年底认筹的新湖青蓝三期,四年过去了,依然是原价出售:

(📷见图6)

要注意的是,2020-2022年上海整体的新房性价比,要比现在高太多了。

当时的高品质新房,才卖了个保本价。

2024年价高质次的新房买进去,除非后面两年上海二手房整体涨个15-20%,恐怕是没办法保本的。

闸北地段还是地段