自财政部11月13日“购房降税”新政出台,以降税为主体的新一轮楼市政策不断落地。

过去一周,随着11月22日广州正式官宣,至此,四大一线城市全部落地取消普宅与非普宅标准,并调整相关配套税费政策。

从效果来看,“购房降税”新政以来,一二手房成交端虽然没有体现出明显的提振效果。不过,无论是新房项目来访、认购数据,还是二手房挂牌情况,两者均出现积极变化,预计存量客户将持续释放,后续成交端将持续显现。

财政部发布住房交易优惠税收政策五天后,上海于11月18日率先落地,取消普通住房和非普通住房标准,扩大住房交易优惠税收政策覆盖面。

同日晚间,北京也宣布,取消普通住房和非普通住房标准,个人将购买2年以上(含2年)的住房对外销售的,免征增值税。

次日,深圳跟进,明确自2024年12月1日起取消普通住房和非普通住房标准,并对相关征税问题予以明确。

在上海、北京和深圳之后,广州于11月22日宣布取消普宅标准。

四大一线城市政策调整基本一致,税收优惠政策对于90平方米以上至140平方米及以下住房交易成本的降低明显,取消普宅标准后的税收政策购买140平方米以下住房,契税均可减少至1%,第二套住房契税由原来的3%调整至140平方米及以下1%、140平方米以上2%。

实际上,在“930新政”后市场明显呈现出“前高后低”的趋势,市场增长动能减弱,而“降税新政”的发布无疑是对“930新政”的一次接力,刺激改善需求释放,进一步巩固市场回温效果,持续推动楼市“止跌回稳”,随着政策效应持续释放,预计11月和12月市场成交有望继续企稳。

从当前楼市表现来看,“购房降税”新政加持,整体暂未对一二手房成交端起到明显的促进作用,降税后(2024年11月13日-11月20日,下同)一二手房成交量较降税前(2024年11月前12日,下同)均微降4%。

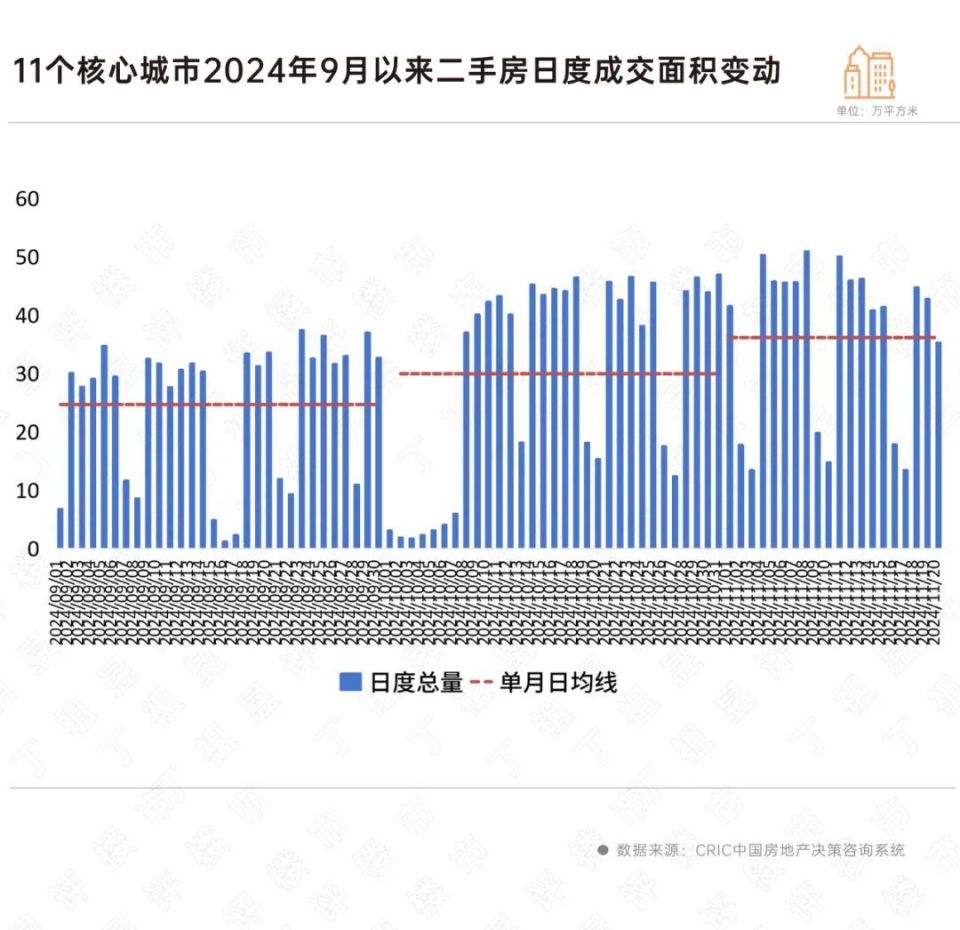

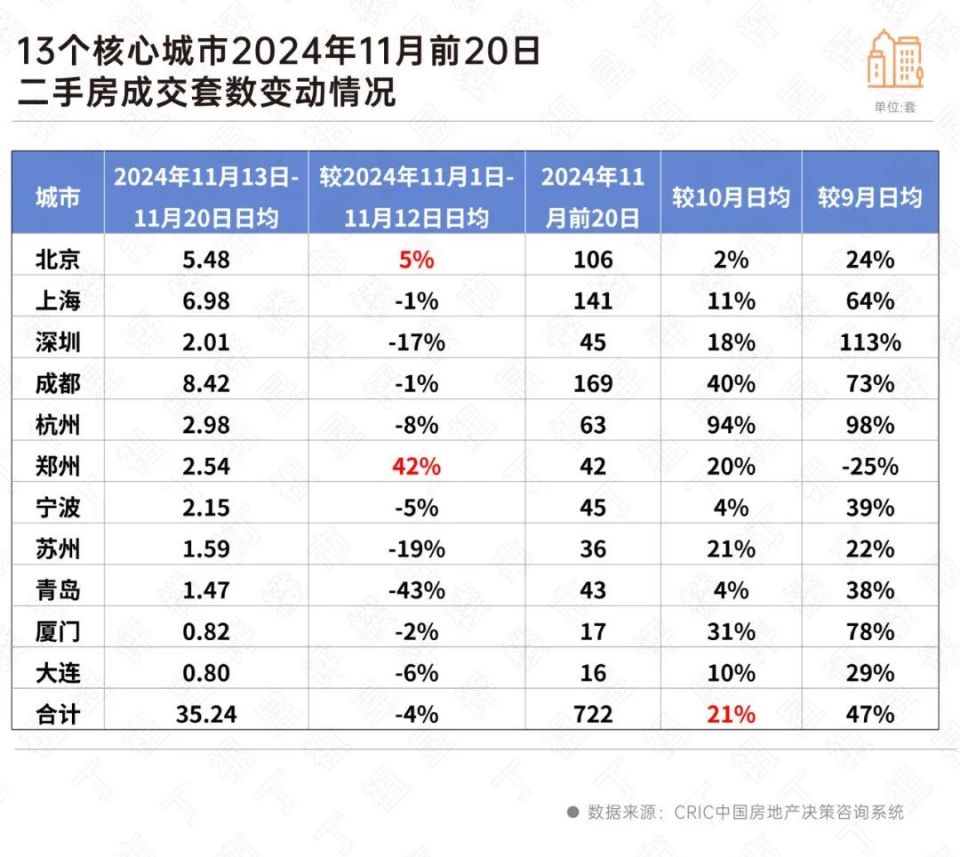

据CRIC监测数据显示,11个核心城市降税后二手房日均成交35.24万平方米,较降税前日均成交微降4%。

不过,11月前20日11城累计成交722万平方米,环比10月日均增长21%,且增幅有进一步扩大的趋势。

新房整体增幅不及二手。

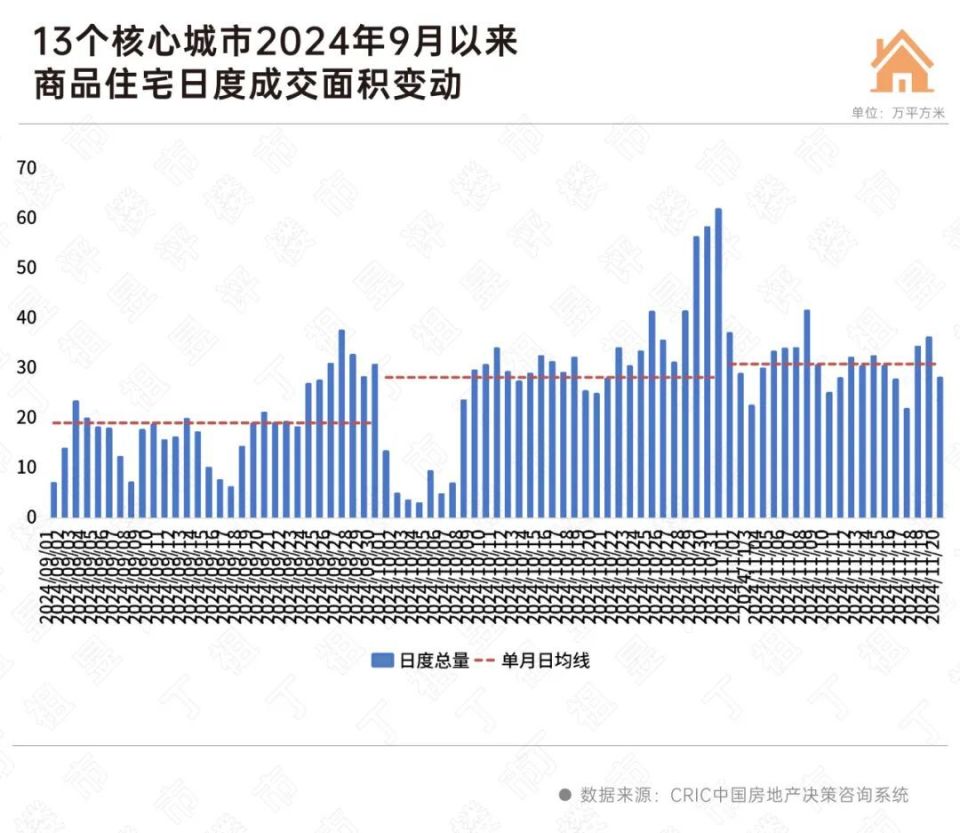

据CRIC监测数据,13个核心城市降税后新房日均成交30.13万平方米,较降税前日均成交同样微降4%。

2024年11月前20日13城累计成交617万平方米,环比10月日均上升10%,增幅不及二手房,前期新政集中放量后新房增长后劲略有不足。

从城市层面来看,降税后新房成交整体“涨多跌少”。

具体来看,广州、成都、苏州、合肥等城市进入集中放量期,“降税”新政加持,前期来访、认购客户的持续转化。CRIC监测数据显示,上述四城新政后较新政前增幅均在15%以上,武汉、宁波次之,涨幅在10%以内。北京、上海、深圳和杭州等城市新房成交动能略有放缓。

从反映新政后居民购房态度的项目来访、认购等前端指标来看,据CRIC调研数据显示,11月前3周周均来访、认购量较“930”新政首月(2024年10月)环比下降,但显著好于“930”新政前一个月(2024年9月)。与此同时,认购量较9月增幅显著高于来访量,也可看出,当前市场成交仍以复访客户为主,有效客户占比有所上升。

二手房层面,仅北京、郑州降税后表现好于降税前,分别增长5%和42%。上海、成都、宁波、厦门基本持平,热度延续。而青岛二手房成交出现了大幅回落,跌幅高达43%。

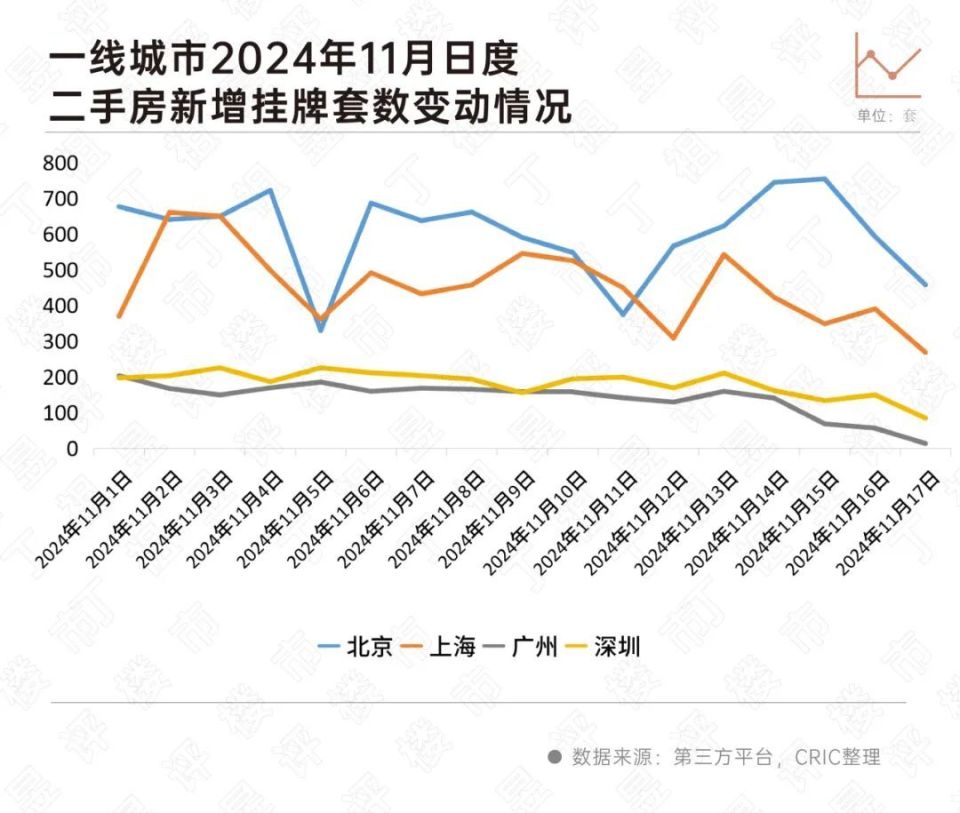

降税后一定程度上会促进二手房源加快挂牌,二手房新增挂牌套数变化能够反映出业主心态变化。事实上,降税后仅北京、济南、长沙等个别城市新增挂牌套数较11月前12日有明显增长。其余城市均有所回落。

不过,以“930”新政为节点,多数城市2024年11月前17日日均新增挂牌量较9月日均明显增长。

聚焦落地“降税”政策的一线城市,北京、上海刺激作用好于广州和深圳。北京、上海11月13日新政后新增挂牌量有了显著拉升,而后稳步回落;广深总体延续降势,“降税”政策刺激效用并不显著。

值得注意的是,北上广深四大一线城市均在11月18日以来陆续官宣取消普宅标准,与此同时,广州放宽落户条件,在白云区、黄埔区等7个区有房且缴纳社保满1年可申请落户。一线城市政策刺激作用仍将持续显现,后续一线城市二手房交易活跃度还将进一步提升。

从成交层面来看,“购房降税”新政后二手房成交端并未出现明显提升,不过前端项目来访和认购数据仍处于高位,预计存量客户持续释放将在后续成交端进一步体现。