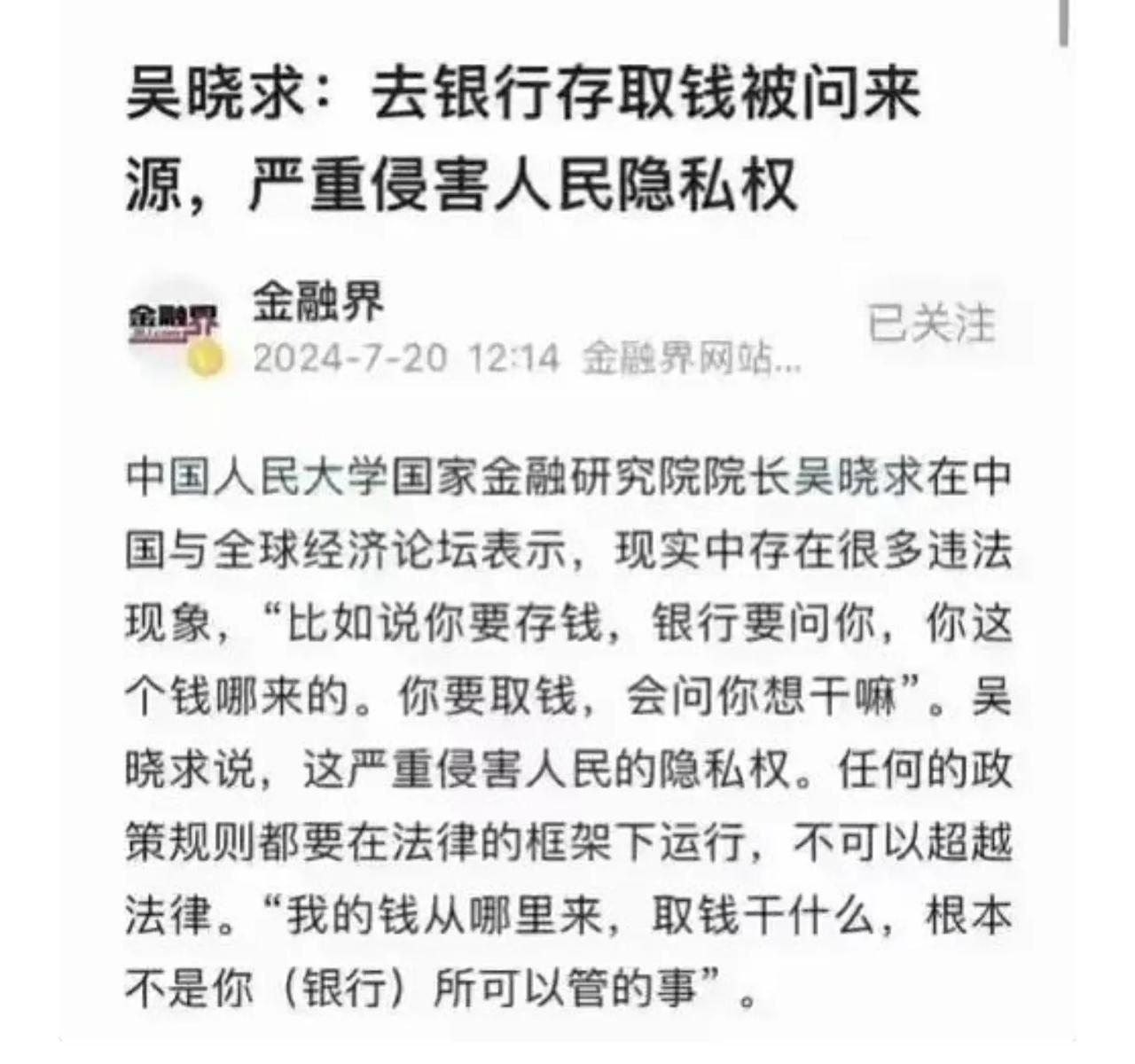

银行盘查存取款:规范与隐私的权衡 近日,围绕银行存取款时询问资金来源与用途一事引发热议,中国人民大学国家金融研究院院长吴晓求发声,指责此举严重侵害人民隐私权,这一观点切中许多民众内心的困惑与不满,在法律框架下审视这一现象,值得深思。 《储蓄管理条例》曾明确“存款自愿,取款自由,存款不问来源,取款不问用途”,这是基于对储户基本存取款权益保障的考量,彰显金融服务尊重个体、便利大众的初衷。彼时金融环境相对单纯,业务聚焦资金存储与支取,这般规定契合市场需求。然而,时过境迁,当下金融犯罪尤其是洗钱活动猖獗,非法资金借银行渠道“洗白”、流通,严重扰乱经济秩序,威胁金融安全根基。银行按规定盘查存取款,是履行反洗钱义务,筑起防范非法金融活动的“堤坝”。 从宏观层面看,金融体系如庞大精密的机器,洗钱行径似隐匿其中的“铁锈”,腐蚀齿轮运转。一旦非法资金肆意穿梭,国家对金融流向把控失控,经济调控政策将沦为“空中楼阁”,市场被虚假繁荣或恐慌笼罩,最终损害的是全体国民经济福祉。所以,银行看似“多此一举”的询问,实则是为金融稳定“排雷”,守护大众长远利益。 但站在个体角度,被银行追问资金细节,难免心生抵触,仿若私人财富领地被无端窥探,隐私“边界”遭践踏。尤其普通百姓辛苦积攒、合法合规的收入,频繁解释出处与用途,耗时费力还添心理负担。这其中关键在于银行询问环节的执行偏差,部分工作人员机械问询、流程繁琐,未精准区分正常与可疑交易,也缺乏对客户隐私妥善保护机制,加剧民众反感。 要平衡二者矛盾,银行需强化专业甄别能力,依托大数据、智能风控精准锁定可疑存取款,减少对普通储户“打扰”;同时,加密信息保管,确保询问所得仅用于合规审查,杜绝隐私泄露。监管层也应细化规则,明确银行权限与操作细则,畅通民众监督、申诉渠道。唯有如此,在打击金融犯罪“刚需”下,保障民众隐私与存取款尊严,寻得金融安全与个人权益的“黄金平衡”。