Annuity年金,概念上来讲很简单,就是客人投一笔钱给年金公司,在约定的时间内定期收到付款作为回报。

一般有term annuity和lifetime annuity两种,term annuity就跟存定期很类似,这里着重讲的是lifetime annuity终生年金。

终生年金对于国人来说并不陌生,其实就是退休工资,一直领到老,每年按照一个标准数字会有所提高或者不变。唯一不同的是,澳洲这边需要你自己提前把一笔钱放到年金公司那边,这个“退休工资”是由年金公司发放。

虽然我的公司一直有做年金的financial planning这个业务,但是前几年接触很少,因为之前利率很低,导致年金回报率也显得很低,基本无人问津。但是这两年不一样了,利率上来了,大家开始觉得这个lock in一部分钱提供更多稳定性和保障的方式,也可以考虑了。

年金这些年也有了很多改革,对于很多人之前诟病的问题,或者一些误区,都有了一些不错的解答:

🌼如果我买了终生年金20万,预想我20年以后才去世,结果我没有能活够20年,那我本金不就亏了吗?

[种草R]现在很多年金都可以选择,在本人死后,让伴侣继续接受年金的收入;或者选择把剩下的没有领的钱,放到自己的遗产里面分配给继承人。

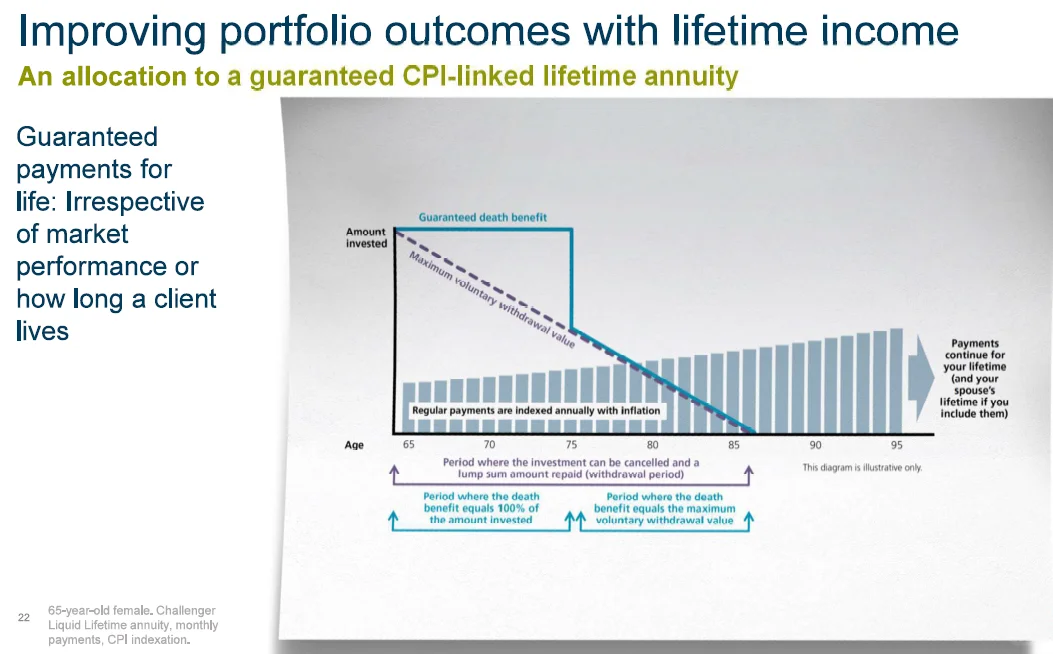

🌼如果我买了终生年金20万,但是买后第二年我就需要着急用钱,我是不是就拿不出来了?

[种草R]现在很多年金会有一个withdrawal value的选择,例如我最近一个客人买的终生年金,预计她的寿命是20年,那么前10年她可以随时把20万全部拿出来(当然收入也会停止);后10年她可以拿一部分出来,越接近20年年限,能拿出的钱会变少。参考图2是一个更形象的表。

❗❗注意以上这些feature虽然已经很普遍了,但是不代表所有年金产品都有,购买的时候一定要看清,或者咨询今年专业人士。

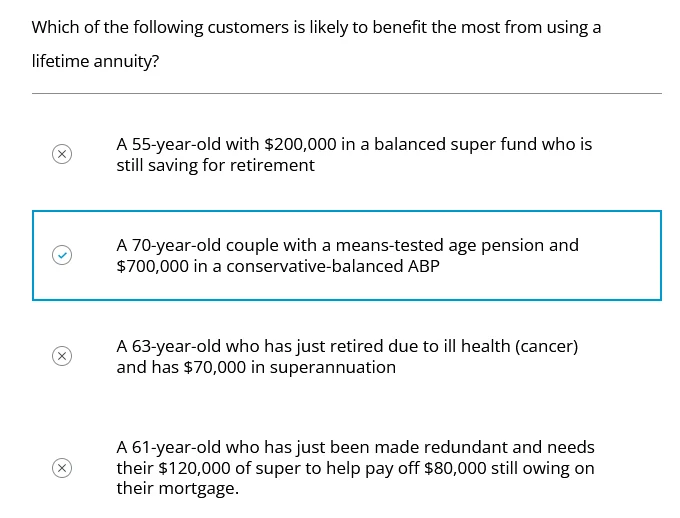

[种草R]最后贴一个选择题,觉得挺有代表性,讨论年金尤其是终生年金对于哪类人最relevant:

A 才55岁而且还在工作,不需要那么快考虑

B 年纪比较大了,但是super里面的钱不算是太多,可以考虑用一部分super里面的钱买年金,增加一些稳定性。同时买年金可以获得一些centrelink的优惠,提早开始拿到政府的age pension

C 有癌症剩下时间没有太多

D 有立马用一笔大钱的需要,难以拿出一大笔钱放年金里面。

在跟Challenger(澳洲最大的年金provider,这里不是广告)聊的时候,BDM说现在看到的情况是大多数购买的人都会选择放资产的10%到30%左右到年金里面,数额上来说大概是150k到200k左右(也就是说大多数购买者资产大概是700k到1m上下)。

请问下 这个有税务优惠吗