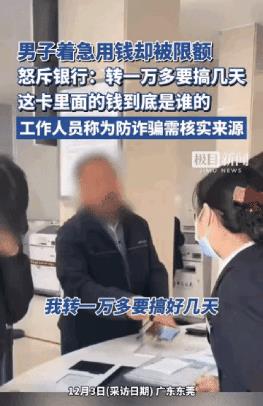

“如果是看病怎么办?”广东,大爷因为急需用钱,让在上海工作的儿子,给他银行卡里汇入了一万多块钱。可等大爷拿着银行卡到银行转账,却被银行限制每天最多只能转钱4999元,一万多钱需要分几天转。大爷很气愤,问工作人员钱是谁的,工作人员回复:“要看钱的来源!”

(来源:极目新闻)

或许是上了年龄的缘故,李大爷不再喜欢折腾,开始过着平静而简单的生活,平日里最大的乐趣也变成了散散步、买买菜,和邻居聊聊家常。

几天前,李大爷遇到点事情,急需要用一笔钱,他卡的钱不够,就给在上海上班的儿子打电话,让儿子给他汇一万多块钱过来。

儿子接到了李大爷的电话后,通过转账的方式,往李大爷的卡上转入了一万多块钱,然后联系李大爷说,钱已经转过去了。

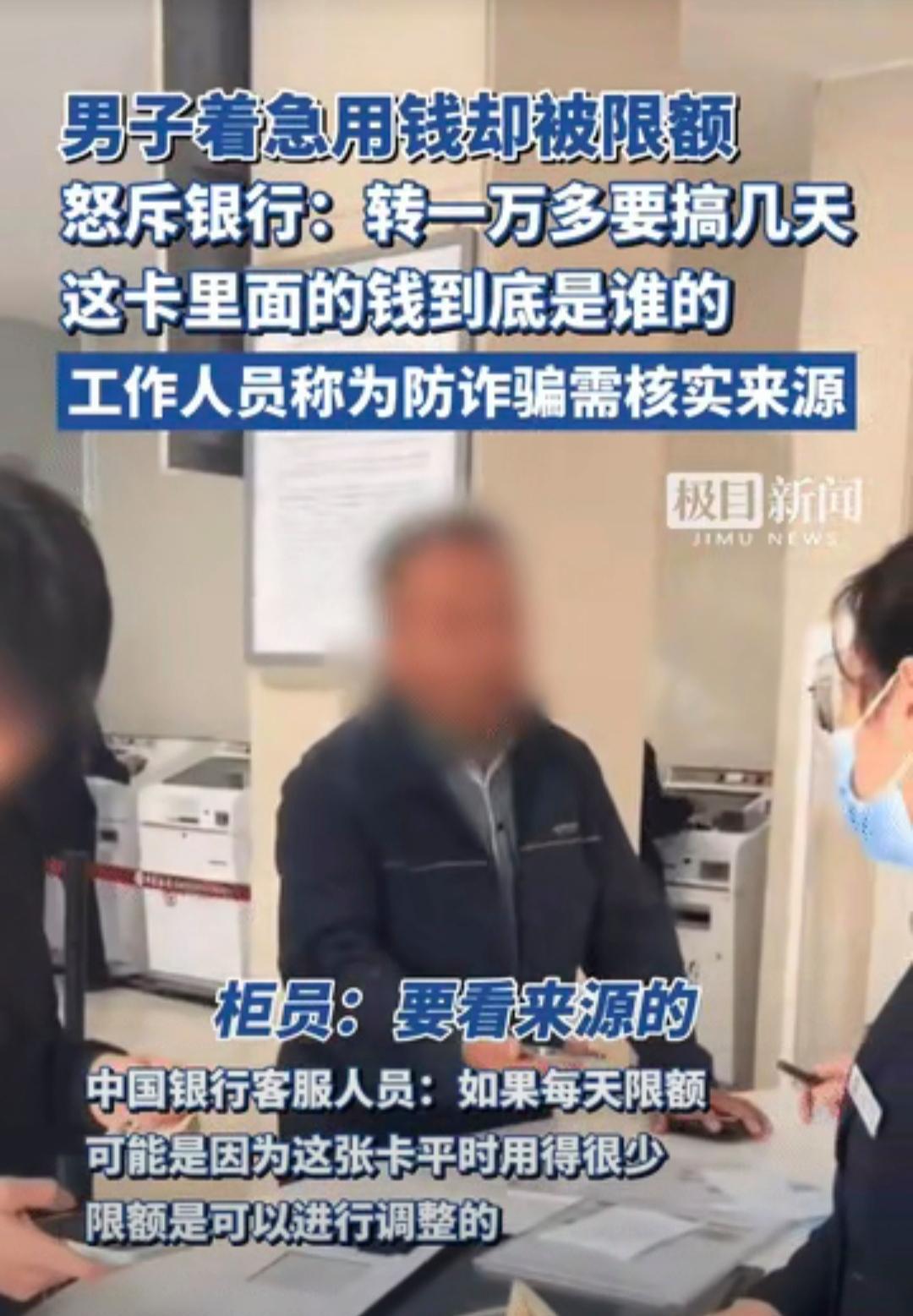

李大爷挂断电话,急匆匆地赶到银行,准备对儿子汇来的钱进行转账。没想到,银行工作人员竟一口拒绝,说他银行卡每天限额4999元。

工作人员解释说,这是因为银行担心李大爷遭到诈骗,对他的转账做了限额。

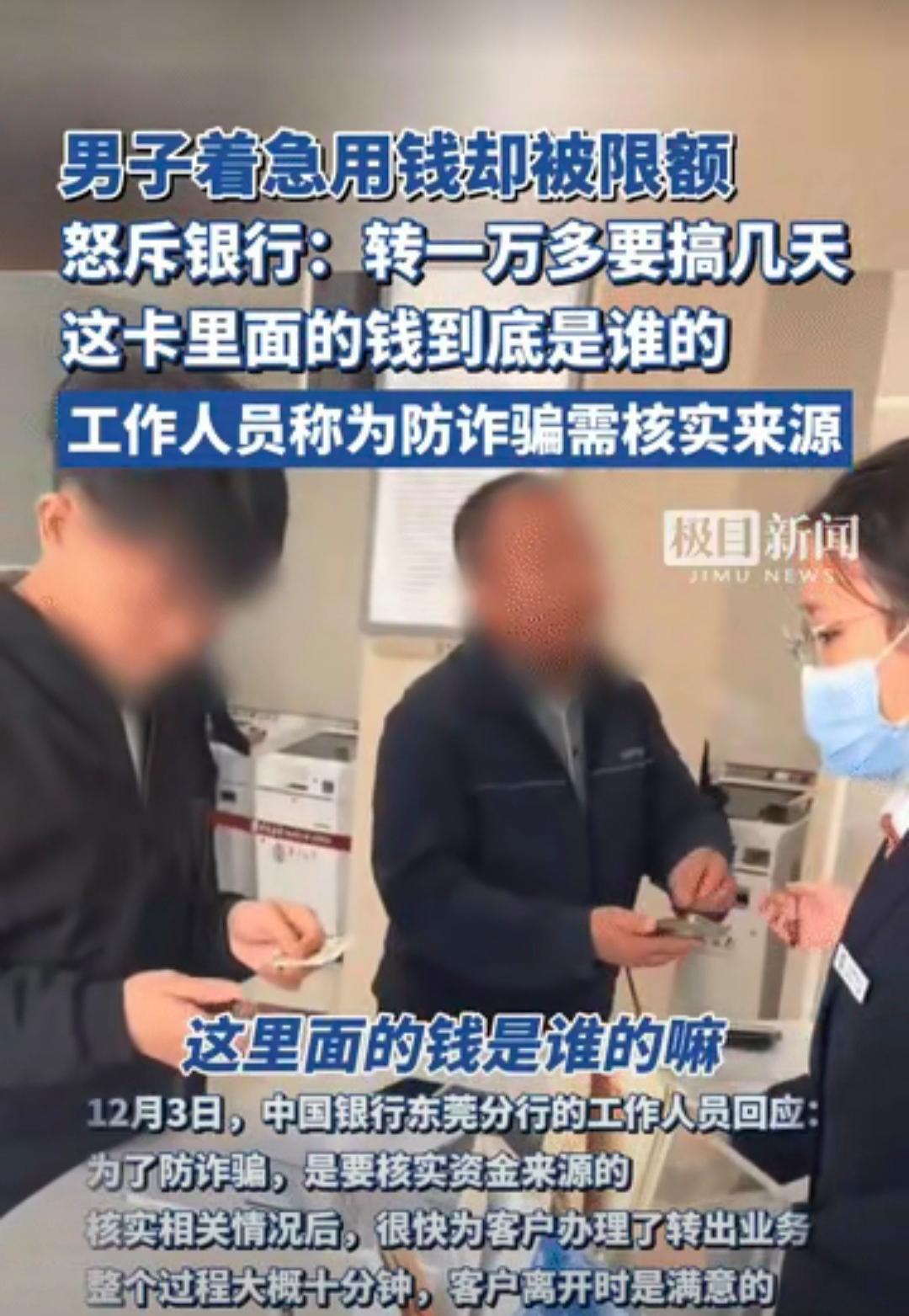

李大爷不认可,在网点内与工作人员争执起来,情绪激动地质问:“我就问我这里面的钱到底是谁的?”

工作人员有些无奈,回复说:“钱是你的钱,但是要看来源的。”

李大爷表示,账户里的钱是儿子从上海汇来的。

工作人员不认可,仍旧不为其办理转账业务。

气愤之下,李大爷在网点内怒吼:“我的钱都转不出去,一天转4000(元),我转一万多要搞几天。”

最终,银行的工作人员在为李大爷完成了相关情况核实后,用了大概十分钟的时间,为李大爷办理了转出业务。

1、有网友说,商业银行法规定的取款自由,在银行面前竟成了一纸空文。是这样吗?

《商业银行法》第二十九条第一款,商业银行办理个人储蓄存款业务,应当遵循存款自愿、取款自由、存款有息、为存款人保密的原则。

存款自由,指的是存款人有权力支配自己的合法财产,有权力按照本人真实的意愿存款或者是取款。

且客户的存取款行为,不应该受到任何限制,应该受到法律上的保护和维护。

注意,第二十九条第二款又规定了,对个人储蓄存款,商业银行有权拒绝任何单位或者个人查询、冻结、扣划,但法律另有规定的除外。

2、“取款自由”,是有前提条件的,重点在法律另有规定的除外。

《反电信网络诈骗法》第六条,银行业金融机构、非银行支付机构、互联网服务提供者承担风险防控责任,建立反电信网络诈骗内部控制机制和安全责任制度,加强新业务涉诈风险安全评估。

银行可以根据反诈法要求,建立内部控制机制和安全责任制度,比如银行设立大模型,储户的情况一旦命中大模型,银行就可以对储户存取款的金额进行限制。

这不是乱说,《反电信网络诈骗法》第十五条说得非常清楚:

“银行业金融机构、非银行支付机构为客户开立银行账户、支付账户及提供支付结算服务,和与客户业务关系存续期间,应当建立客户尽职调查制度,依法识别受益所有人,采取相应风险管理措施,防范银行账户、支付账户等被用于电信网络诈骗活动。”

需要注意的是,反诈法是让银行采取风险管理措施,这里的采取风险管理措施不等于限制储户“取款自由”,给储户增加不合理的限制。

客户到银行柜面办理业务,若银行认为客户款项有问题,应该立即予以核实,并第一时间为客户办理业务,不能拖延,也不能以此限制客户取钱,否则就违反了《反诈法》的初衷,违反了取款自由,属于违法行为。

3、关于此事,网友议论纷纷,有种“天下苦秦久已”的感觉!

有网友说,“我每次几万的转入基金怎么不限额,不担心我被诈骗?限额了我也不至于亏损45%啊!”

也有网友说,“什么反诈不反诈的,就是银行的手伸得太长了,老百姓什么都被限制,有些人几千万几亿的转账,怎么不去问来源?”

“一个月3000块的工资卡都被限额,一天只能转1千,去柜台改限额也不行!就想问问钱到底是谁的!”

还有网友说,“好像真的被诈骗了,银行赔过钱一样,搞得人心惶惶,真要被骗了,也是自认倒霉,说得好听担心客户,说得不好听,就是限制客户取钱。”

对此,您怎么看?