既想要高收溢,又想要大品牌的产品,有吗?

有!最近在盘点产品时,发现太保固收类的产品非常卷

比如固定类增额、快返年金这些,几乎都是排在第一梯队,满足我们既要又要的需求

-

今天奶爸就来跟大家好好扒一扒

太平洋保险的增额寿 和年金险

到底值不值得买?记得码住慢慢看哦

-

🌈太保背景情况

✅公司背景

🔹太保的总部设在上海,隶属于太平洋保险集团,是国内首家上海、香港、伦敦三地上市的保险公司

🔹公司的股东方面,太保集团持有98.292%的股权,它背后最大的控股方,就是上海市国资委,实力强

-

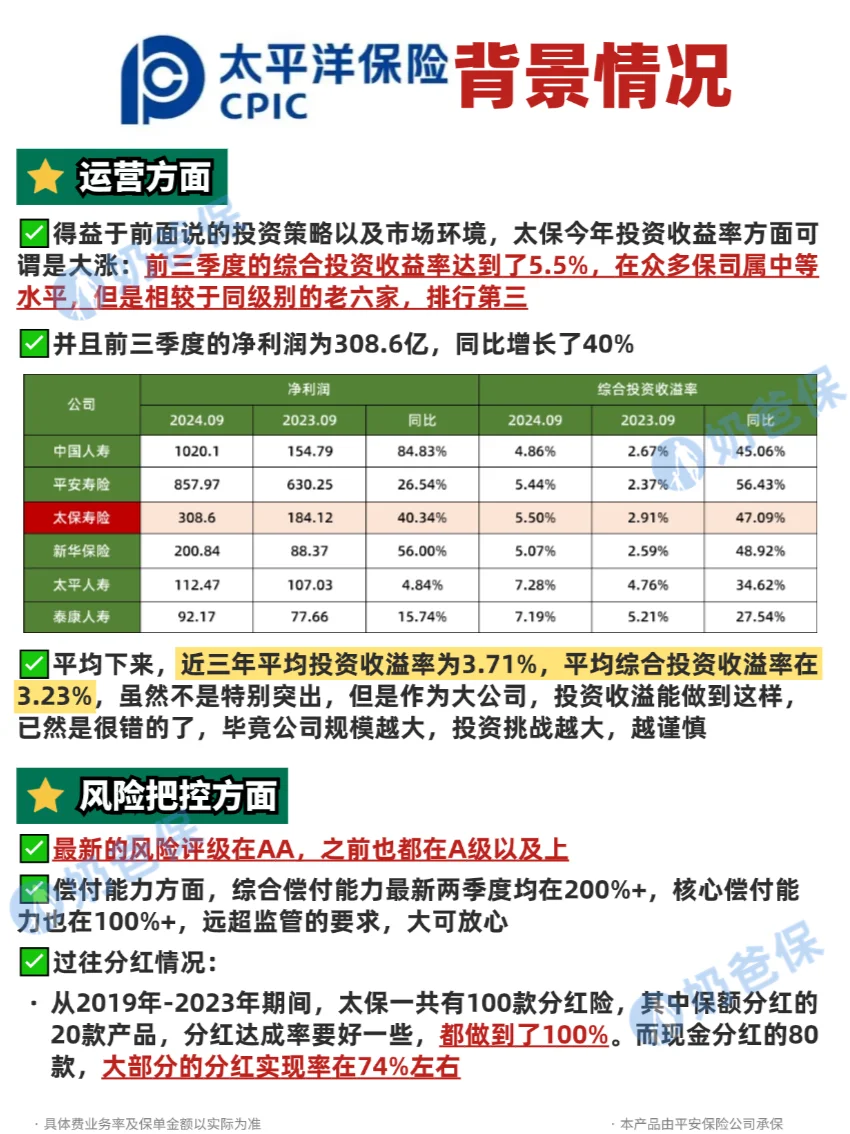

✅运营方面

🔹太保的整体经营方面,以稳健而著称

🔹前三季度的综合投资收益率达到了5.5%

🔹偿付能力方面,综合偿付能力最新两季度均在200%+

🔹核心偿付能力也在100%+

-

🌈太保产品推荐

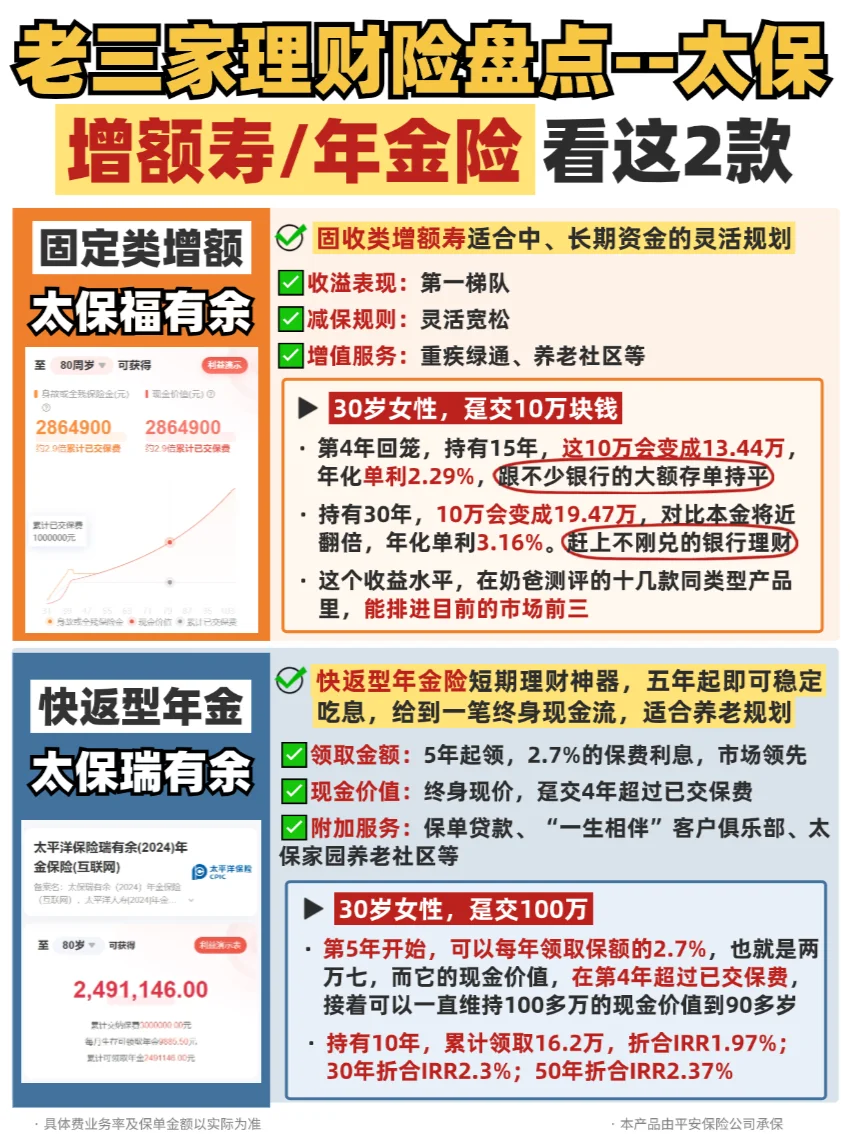

✅增额寿推荐 :太保-福有余 2024

🔹收溢表现:第一梯队

🔹减保规则:灵活宽松

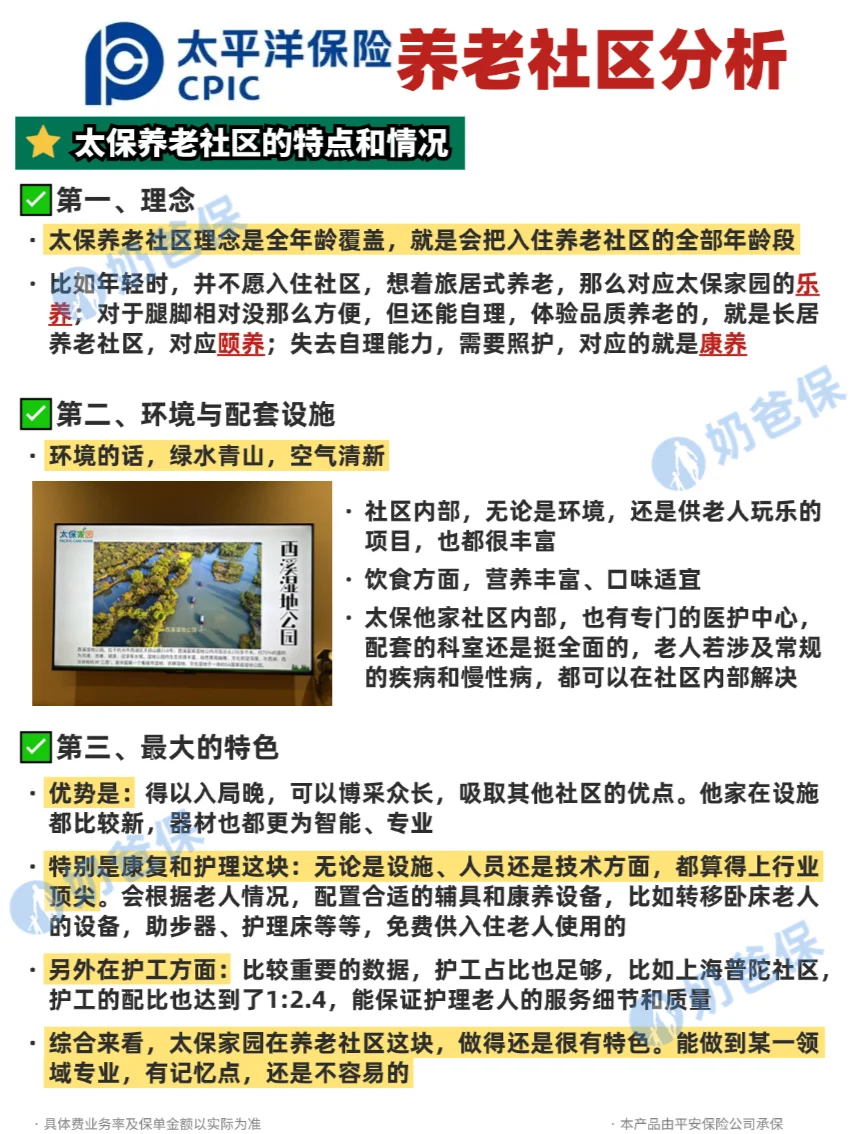

🔹增值服务:重疾绿通、养老社区等

-

✅30岁女性,趸交10万块钱

🔹第4年回笼,持有15年,这10万会变成13.44万,年化单利2.29%,跟不少银行的大额存单持平

🔹持有30年,10万会变成19.47万,对比苯金将近翻倍,年化单利3.16%。赶上不刚兑的银行理财

🔹这个收溢水平,在奶爸测评的十几款同类型产品里,能排进目前的市场前三

-

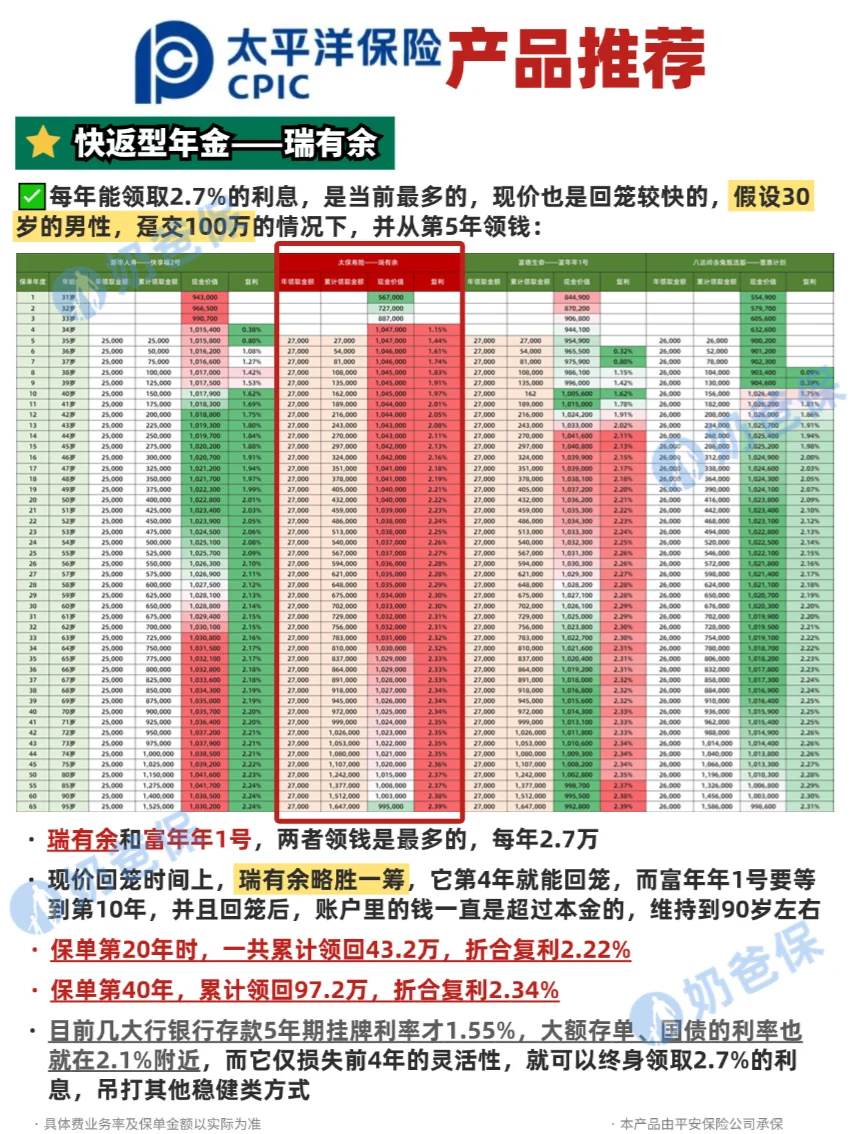

✅快返型年金 推荐:太保-瑞有余

🔹领取金额:5年起领,2.7%的保费利息,市场领先

🔹现金价值:终身现价,趸交4年超过已交保费

🔹附加服务:保单dk、“一生相伴”客户俱乐部、太保家园养老社区等

-

✅30岁女性,趸交100万

🔹第5年开始,可以每年领取保额的2.7%,也就是两万七

🔹现金价值,在第4年超过已交保费,接着可以一直维持100多万的现金价值到90多岁

🔹持有50年折合IRR2.37%

-

总结一下,太保的这两款产品收益都处在市场第一梯队,同时公司也比较有优势

所以如果想要大品牌高收益的朋友,可以考虑一下

✅长期理财就选增额福有余(2024),短期理财就选瑞有余

-

具体的收溢演示已经整理在图里了

需要高清图或者想详细了解某一款产品的朋友

欢迎带【太保】,奶爸给您1v1分析,不花钱

-

具体费率及保单金额以实际为准

本产品由太保保险公司承保

理财有风险,风险自担

太保福有余 太平洋福有余 增额寿怎么选 增额寿第一梯队