五矿期货微服务

有色研究员

吴坤金

从业资格号:F3036210

交易咨询号:Z0015924

有色研究员

曾宇轲

从业资格号:F03121027

报告要点

全球锂资源主要分布在智利、澳大利亚、阿根廷、中国、美国、巴西、津巴布韦等20个国家。锂资源丰富且分布集中,据USGS(美国联邦地质调查局)数据,截止2023年底,智利锂资源储量930万金属吨,在全球占比中略超1/3,澳大利亚以620万金属吨排名第二。资源储量占比超10%的还有阿根廷和中国,以上四个国家拥有全球近80%的锂资源储量。而供给格局上,澳大利亚近年来一直占据全球原生锂市场供应的头把交椅,南美位居次席。中国、非洲在全球供给格局中的重要性也日益突出。

澳大利亚

澳大利亚的大部分锂资源都位于西澳大利亚州,典型的锂矿床氧化锂的品位在1%到3%之间,含锂的矿物主要来自锂辉石,极少部分来自锂云母。澳大利亚锂辉石得益于较高的品位、优越的地理条件、成熟的矿业发展,具有全球独树一帜的成本和开发优势。在2015年-2024年的两轮锂价周期中,西澳锂矿开发进入快车道,Greenbush、Pilgangoora、MtMarion和Wodgina等世界级矿山不断扩充锂资源供给力度,巩固澳大利亚全球锂资源供应霸主地位。2023年澳大利亚锂产量占据了世界总产量的46.6%,资源产量较2014年增长近5.5倍。下面列举了澳大利亚全球知名的锂矿山:

1

Greenbushes

Greenbushes矿赋存在一条南北向的伟晶岩带中,位于珀斯以南约250公里处,距珀斯港口约250公里,距班伯里港口约90公里。1888年格林布什地区开始锡矿开采,1940年开始钽矿开采。后来,格林布什矿区数量不菲的锂资源被发现,1983年澳大利亚开始着手开发Greenbushes锂资源,第一座锂矿生产厂由澳大利亚锂公司建设并于1985年投产。2014年天齐锂业收购泰利森母公司文菲尔德51%股权,雅宝持有另外49%股份。2021年IGO收购天齐全资子公司TLEA的49%股份,天齐对泰利森持股比例降至26.01%,但天齐对格林布什有最终控制权。

Greenbushes是世界上最大的硬岩锂矿,当前产能和产量冠绝全球硬岩矿山。截至2023年底,格林布什锂辉石矿更新后的总矿产资源量增加至4.47亿吨,氧化锂平均品位为1.5%,折合碳酸锂当量超1600万吨;此次更新后的格林布什锂辉石矿的证实和概略矿石储量合计增加至1.79亿吨,氧化锂平均品位为1.9%,折合碳酸锂当量约840万吨。2023年底,该矿铭牌产能162万吨锂精矿/年,2024财年(2023年7月-2024年6月,下同)锂精矿产量138.3万吨,接近130-140万吨产量指引上限。

2

Pilgangoora

Pilgangoora位于西澳大利亚皮尔巴拉地区,距黑德兰港仅120公里。PilbaraMinerals于2014年获得该矿区的所有权。之后公司发现Pilgangoora的巨量锂资源,2016年更新资源量是接手时的7倍,成为当时全球第二大硬岩锂矿。据2023年最新的勘探报告,其总矿产资源量达到4.138亿吨,其中氧化锂含量为1.15%,折合碳酸锂当量1175万吨。总储量为1.59亿吨,Li2O品位为1.20%,锂资源储量折合LCE为471万吨。

Pilgangoora于2018年产出第一批锂精矿,并在2021年Pilbara并购了Altura公司,目前在该地区拥有两座锂精矿加工厂,北部的Pilgan工厂和南部的Ngungaju工厂。2024年Q3P680扩产项目正式投产,公司锂精矿名义产能达到每年68万吨。正在建设的P1000项目将使锂精矿年产能提高至100万吨,计划在2025年投产。该公司正在进行远期规划P2000项目相关的可行性研究,届时锂精矿产量有望达到190万吨每年。2024财年Pilbara在该地区总计产出锂精矿72.5万吨,对外销售70.7万吨。

3

MtMarion

由赣锋锂业和MineralResources(MRL)共同持有,持有比例分别为50%和50%。该矿位于西澳大利亚州Kalgoorlie矿区西南40公里处。项目于2017年初投产,当时锂辉石精矿产能为40-45万吨/年。2022年中,产能扩建到60万吨,2023年末扩产到90万吨。MRL于2023年9月22日更新MtMarion项目最新资源概况,该矿总资源量为6480万吨,较2022年6月测量提升了24%,平均品位1.42%,折合227万吨LCE;储量为3570万吨,较此前提升了107%,平均品位1.42%,折合125万吨LCE。2024财年MtMarion产量同比增长40%至创纪录的65.6万吨。2024财年出货量同比增长46%至创纪录的43.6万吨(按SC6计算)。

4

Wodgina

Wodgina锂矿位于西澳大利亚的Pilbara地区,大约距离德黑兰港(PortHedland)120公里。截至2023年9月,Wodgina矿产资源2.17亿吨,Li2O含量1.15%;矿石储量1.65亿吨,Li2O含量1.20%,锂资源储量折合LCE为489万吨。Wodgina锂矿由MRL和Albemarle共同拥有的合资项目,双方各持有50%的股份。

Wodgina锂矿曾在2017年开采并出售原矿,2019年11月因全球市场状况疲软而进入保养和维护状态。2021年底,合资公司宣布Wodgina将重新投产,以满足全球对高质量锂产品不断增长的需求,其中第一条加工线于2022年5月提前生产出第一批锂辉石精矿。目前,Wodgina锂矿拥有三条加工线,每条线的产能为每年25万吨锂精矿,该矿的设计锂精矿产能为每年75万吨。考虑到低锂价下的经济性,2024年初建成的第三条产线处于储备状态。Wodgina矿区拥有完善的基础设施,包括一个64兆瓦的燃气发电厂、一个700床位的住宿村和一个能够降落A320飞机的机场。2024财年锂精矿产量合计44.7万吨,同比+21%,发运量合计44.6万吨,同比+18%,折SC6的发运量41.4万吨,低于指引下限(42-48万吨)。

5

MtHolland

MtHolland项目在珀斯以东约400公里处。矿山拥有矿石资源量为1.86亿吨,Li2O品位为1.53%,锂资源量折合LCE为703万吨。MtHolland矿的矿产总储量8400万吨,平均氧化锂品位1.57%,推算含氧化锂132万吨(折326万吨LCE)。MtHolland锂矿和选矿厂已于2024年3月7日宣布建成并成功投产。按照目前的生产速度,矿山的寿命预计将长达50年,在满负荷生产的情况下,锂矿石年产量可达200万吨,锂辉石精矿年产量为38万吨。2024年SQM公布的销量指引为19-19.5万吨。SQM权益部分(约50%)锂精矿将运至中国冶炼厂加工成氢氧化锂。

6

MtCattlin

MtCattlin是西澳地区较早投产的锂矿之一,位于西澳Kalgoorlie南部,Ravensthorpe以北约2公里处。该矿场最初由澳大利亚一家锂矿公司GalaxyResources拥有,现属于ArcadiumLithium。截止2022年中,MtCattlin矿山的矿石资源量为1340万吨,氧化锂资源量为16.1万吨(折合40万吨LCE),氧化锂品位1.20%。2023年8月,公司披露MtCattlin矿山的储量更新结果,公告显示矿山合计储量为710万吨,平均Li2O品位1.2%,氧化锂含量8.5万吨(折合21万吨LCE)。该矿山2010年10月首次生产,2012年停产,2016年锂价回升再度重启,建成23万吨锂精矿产能。2024年可露采资源临近枯竭,全年预计产出10万吨锂精矿,连同去年拥有的3万吨库存,预计全年出货13万吨。原计划后续将进行地表剥离或地下项目建设,但锂价下跌后更高的成本在当前锂价下使得项目难以展开,ArcadiumLithium经营重心转向南美盐湖,该矿山预计将进入维护保养期。

7

KathleenValley

KathleenValley位于莱恩斯特以北约60公里、西澳大利亚州珀斯东北680公里处。该项目可通过全程高速公路轻松抵达杰拉尔顿(Geraldton)和埃斯佩兰斯(Esperance)出口港。该矿由LiontownResources所有。特斯拉(Tesla)和福特(Ford)等顶级汽车制造商已与Liontown签订协议,从KathleenValley采购锂精矿。最近的勘探报告显示,KathleenValley项目资源量达到1.56亿吨(测定的+指示的+推断的)矿石,氧化锂品位为1.4%,对应氧化锂含量218万吨(539万吨LCE)。储量方面,项目的矿石储量达到7080万吨,氧化锂品位为1.4%,对应氧化锂含量99万吨(245万吨LCE)。

Liontown一期工程设计300万吨原矿采选,对应锂精矿设计产能为50万吨/年。第一批锂辉石精矿于2024年7月31日按计划生产,自首次生产开始至2024年9月30日的八周内,锂辉石精矿总产量超过2.8万吨,平均精矿品位为5.2%Li2O,首批约1万吨锂辉石精矿已在2024年9月底从杰拉尔顿港口运往现有的承购客户。

8

BaldHill

BaldHill锂矿位于西澳大利亚Goldfields地区的Kambalda东南约50公里处。MineralResources于2023年四季度完成对BaldHill的收购,2023年11月1日正式取得控制权。截止2024年6月30日,BaldHill锂矿资源量约为5810万吨矿石,Li2O品位0.94%,约合135万吨LCE;矿石储量1130万吨,Li2O品位1.00%,约合28万吨LCE。BaldHill锂矿拥有一个锂辉石精矿加工厂,设计年处理能力为120万吨锂辉石矿石,目前的产能为每年约15万吨锂精矿。品位高达1.41%Li2O。2024年,BaldHill锂矿的产量预期有所调整,2025财年的出货量预期从之前的12至14.5万吨(SC6当量)调整至约6万吨。由于市场锂精矿价格持续低迷,MRL决定2024年底将BaldHill锂矿安全过渡到维护保养状态,以保留现金和矿石价值,直至全球锂市场状况改善。

9

Finniss

Finniss项目位于澳大利亚北领地的Darwin地区,距离最近的Darwin港口仅88km。该矿合计拥有矿石资源量3110万吨,平均品位1.33%,折合41.2万吨氧化锂。该矿山2022年底复产,年产能17万吨锂精矿。自2024年Q1暂停采矿,2024年加工已开采的原矿库存。截止2024年6月,Core公司已完全处理所有积累的原矿库存,此后矿山将进入维护和保养期。后续将与多个对此矿山有兴趣的客户进行洽谈。

南美

南美锂资源储量在全球首屈一指,地球上已发现的2/3锂储量聚集在这一被称为"锂三角"的南美安第斯山脉的西南角区域,对应智利东北部、阿根廷西北部、玻利维亚西南部。锂三角区是地球上最干旱的地方之一,发育数百个盐湖,该地区盐湖卤水锂含量很高,同时也富含钾、硼、镁、铷和铯等元素。安底斯高原地区气候干燥、日照充足、蒸发量大等得天独厚的自然条件,这使该地区盐湖锂资源的开发成为全球锂资源开发的一大热点。2023年,智利和阿根廷锂产量占全球29.0%,是澳大利亚外另一重要的锂资源供应中心。其中著名的富锂盐湖有:智利的阿塔卡玛盐湖、阿根廷翁布雷穆埃尔托盐湖和Cauchari-Olaroz盐湖;玻利维亚的乌尤尼盐湖等。此外,巴西拥有数个硬岩项目,当前开采规模有限,但在全球供应中也占有一席之地,代表性矿山为GrotadoCirilo和Mibra锂矿。

1

阿塔卡玛盐湖

阿塔卡玛是位于智利北部,是该国最大的盐湖,也是当前全球卤水型锂资源供给最大的盐湖,位于智利北部的阿塔卡玛沙漠。该地区气候干燥,年蒸发率高,年降雨量低。该盐湖高程为2300m,南北长85km,东西最大宽度为50km,总面积约3000km2。盐湖内分区明显,含锂卤水主要集中在盐湖西南部面积约1400km2的盐层上部,盐层上部的孔隙度从地表往深处降低,从地表30%降低至35m处接近0%;锂浓度从西南部中心区域向周边递减,中心锂浓度最高的区域可达4000×10-6mg/L。阿塔卡玛盐湖锂储量折合LCE超4000万吨,平均锂浓度为1835mg/L,镁锂比为6.4。当前该盐湖由SQM公司和美国雅宝分别开发,2024年SQM实际的产量目标为21-22万吨LCE,销售目标为19-19.5万吨LCE。2025年SQM预计将实现锂盐产能从21万吨增加到24万吨。美国雅宝在阿塔卡玛盐湖的产能约为8-8.4万吨LCE,2023年实际产量约为5.3万吨LCE。

2

翁布雷穆埃尔托盐湖

翁布雷穆埃尔托盐湖位于阿根廷普那高原西部,奥布莱莫埃尔多盆地南端,跨越卡塔马卡省和萨尔塔省的边界。该区域平均海拔3750m,面积590km2,整个盐湖流域面积约为3250km2。盐湖类型属于硫酸镁型硼锂盐湖,所在盆地可以分成东、西两部分,分别占地约348平方公里和240平方公里。盆地东部有硼酸盐沉积、氯化物含量低,西部没有硼酸盐沉积。盐湖水流补给主要来自盆地东南部和南部的河流,最大的一条为LosPatos河,其流域范围主要分布古生代侵入岩和新生代火山岩,这是钾、锂和硼元素的主要来源,东北部和西部边缘的地下泉水也不断补充丰富的钾、锂和硼离子。盆地附近热泉水中锂元素含量3.2-5.5mg/L。卤水中锂元素含量190-900mg/L,平均值为625mg/L。

Arcadium、POSCO和Galan等多家公司,积极参与开发HombreMuerto周围的各种项目,如Fenix、SaldeVida、SaldeOro、HombreMuertoWest和HombreMuertoNorth。目前投入运营的项目是ArcadiumLithium旗下的Fenix。Fenix自1997年开始运营,以提取锂卤水的方式拥有25年的历史。该项目涵盖了约600平方公里的区域,地下深度超过900米。现有锂资源量为1182万吨LCE,锂离子浓度为684毫克/升。2023年底1万吨新产线投入使用后,Fenix盐湖项目目前的碳酸锂产能为3万吨,并已基本满产。截止2022年4月,SaldeVida项目锂资源量为685万吨LCE,平均品位为752mg/L,储量为174万吨LCE,能维持项目40年的开发。该项目设计碳酸锂产能合计4.5万吨,一期和二期产能目标分别为每年1.5吨和3万吨,原计划在2024年年中进行投产和初期生产,一年可以达产,第一阶段约30%的能源将来自太阳能,现推迟到2026年后。

3

Olaroz盐湖

Olaroz盐湖位于阿根廷北部的胡胡伊省,距离省会胡胡伊市西北部约230公里。盐湖海拔3900米。附近有三个主要的海港,分别是阿根廷的布宜诺斯艾利斯、智利的安托法加斯塔和伊基克,都有提供国际运输服务,通过公路或铁路可以方便地到达。

Olaroz盐湖锂资源折合约644万吨碳酸锂当量,同时Olaroz卤水的化学组分理想,平均锂浓度达到690mg/L、镁锂比仅为2.8。ArcadiumLithium在该盐湖现有总产能约4.3万吨,其中二期于去年7月中旬投产,需爬坡时间约为15个月,达到年规划产能2.5万吨碳酸锂。

4

Cauchari-Olaroz盐湖

Cauchari-Olaroz盐湖项目,坐落于阿根廷西北部Jujuy省的Susques地区,位于省会城市SanSalvadordeJujuy西北约250公里处。最近的港口为智利的Antofagasta港,位于该盐湖项目以西约530公里处。Cauchari-Olaroz盐湖的资源储量十分丰富,截至目前,资源锂金属含量461.7万吨,折合LCE为2457.54万吨。锂金属储量折LCE当量363.5万吨,锂浓度607mg/L。

阿根廷的MineraExar公司拥有Cauchari-Olaroz盐湖项目。2018年10月,赣锋锂业通过全资子公司荷兰赣锋收购了MineraExar37.5%股权,后续又有多次增资。截至目前,荷兰赣锋持有MineraExar51%的股权。MineraExar的另一个股东为美洲锂业,截至目前,美洲锂业持有Cauchari-Olaroz盐湖项目49%的股权。赣锋锂业通过签订包销协议,获得Cauchari-Olaroz盐湖规划年产4万吨电池级碳酸锂中76%的产品包销权。

Cauchari-Olaroz盐湖项目一期工程于2023年6月投产,2023年全年产量约6000吨,产品碳酸锂含量达99.5%。届时产能可达每年4万吨碳酸锂。该项目计划2024年爬坡到4万吨吨电池级碳酸锂的产能,2024年全年的产量目标为2-2.5万吨。二期扩建工作正在准备中,将至少增加2万吨产能。

5

乌尤尼盐湖

乌尤尼盐湖是当前全球最大的盐湖,位于玻利维亚波托西省西部,海拔3653m,东西向最宽150km,南北向最长130km,盐湖面积约9000~10500km2。盐湖锂离子浓度呈系统性地变化,从盐湖南部向北侧递减。根据玻利维亚国有锂矿公司(YLB)公布数据,截至2019年底,乌尤尼盐湖探明和控制锂资源量为1065.4万吨LCE,锂浓度1287mg/L,推测资源量10154万吨LCE,锂浓度为592mg/L。乌尤尼盐湖当前由于政府政策、开采条件等多因素制约,开发进度缓慢,2023年产量仅有数百吨LCE。2023年以来,宁德时代、中信国安集团、俄罗斯铀壹集团等企业与YLB签署锂资源合作协议,未来有望加速资源开采。

6

GrotadoCirilo锂矿

GrotadoCirilo项目位于巴西米纳斯吉拉斯州,总面积为191平方公里。该矿锂矿项目最新矿石储量为7700万吨,氧化锂平均品位为1.40%,约合266万吨LCE。SigmaLithium拥有GrotadoCirilo矿区100%的权益,第一期锂精矿生产项目名义产能为每年27万吨锂精矿,于2023年3月投产并在年底达产,全年生产10.5万吨锂精矿。该公司2024年第二季度通过了第二阶段额外贡献25万吨锂精矿的投资决策,首次商业生产预计将在2025年第二季度。

非洲

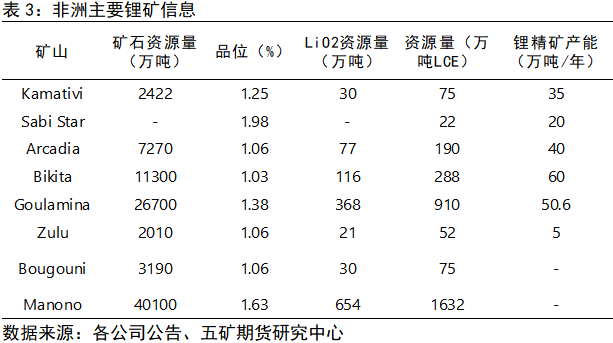

非洲拥有丰富的锂矿资源,锂矿主要分布在非洲南部的刚果(金)、马里、津巴布韦、加纳、纳米比亚等国家。刚果(金)锂资源最丰富,代表为Manono锂矿;位于津巴布韦的锂矿最多,包括Arcadia、Bikita、Zulu和SabiStar锂矿,且开采程度最高;马里有Bougouni和Goulamina锂矿;加纳有Ewoyaa锂矿;纳米比亚有UIS和Karibib锂矿。非洲锂矿勘查起步晚,仅少量资源有勘探工作,整体资源储量情况尚未完全探明,具有良好的找矿前景。2022年以来,众多中资企业进入非洲从事锂矿开发,非洲锂资源在全球供给中愈发重要。

1

Manono锂矿

Manono锂矿项目位于刚果民主共和国坦噶尼喀省,是一个潜在的大型锂铯钽伟晶岩矿床。据澳大利亚上市公司AVZ公布的勘探数据,Manono锂矿总资源量达到4.01亿吨,氧化锂平均品位为1.63%,折合1632万吨LCE,其中锂资源储量约为536万吨LCE,是全球最大的硬岩锂矿之一,仅次于Greenbush和Pilgangoora。目前,该矿山的开发尚处于停滞状态。Cominiere(刚果矿业开发股份有限公司)和紫金矿业拥有部分区域探矿权。

2

Arcadia

Arcadia锂矿位于津巴布韦首都哈拉雷以东约38公里处的高原上。2021年底,华友钴业获得该矿所属公司前景锂业的控股权。Arcadia锂矿拥有锂资源量为7270万吨,氧化锂品位1.06%,氧化锂资源量77万吨(碳酸锂当量190万吨);储量则为4230万吨,氧化锂品位1.19%,氧化锂储量50.4万吨(折124万吨LCE)。除了锂资源,Arcadia锂矿还拥有五氧化二钽8800吨,品位121ppm。2023年3月,Arcadia锂矿项目实现投产,年产能40万吨锂精矿,据悉2023年约产出28万吨锂精矿。

3

Bikita矿山

Bikita矿山位于津巴布韦马斯温戈省,距离首都哈拉雷325公里,与首都、马斯温戈省首府以及南非德班港、莫桑比克贝拉港均有高速公路、铁路连接,基础设施较为完善。截至2023年12月31日,Bikita矿山西区与东区保有(探明+控制+推断类别)锂矿产资源量为1.13亿吨矿石量,Li2O平均品位1.03%,折合碳酸锂当量(LCE)288万吨。累计探获锂资源储量折合84.96万吨LCE,Li2O平均品位1.17%。2023年中中矿资源Bikita锂矿200万吨/年(透锂长石)改扩建工程项目和200万吨/年(锂辉石)相继建设完成,11月9日已完全达产,2023年Bikita已经生产了25万吨锂精矿。

4

Goulamina锂矿

Goulamina锂矿项目位于西非马里布古尼地区,大约距离马里首都巴马科以南150公里处。2024年7月1日发布了矿产资源估算更新版,资源总量增加了约27%,从2.11亿吨(1.37%Li2O)增加到2.67亿吨(1.38%Li2O),折合910万吨LCE,同时期为全球第四大锂矿。经过2023年9月以来三轮股权收购,赣锋国际将持有该矿控股公司MaliLithium100%股权。2024年10月,该项目一期破碎产线已经建设完成并启动,浮选产线建设正在进行收尾工作,预计将于年内产出首批锂辉石精矿产品。Goulamina锂矿项目一期规划产能50.6万吨锂精矿,二期产能可扩建到100万吨锂精矿。

中国

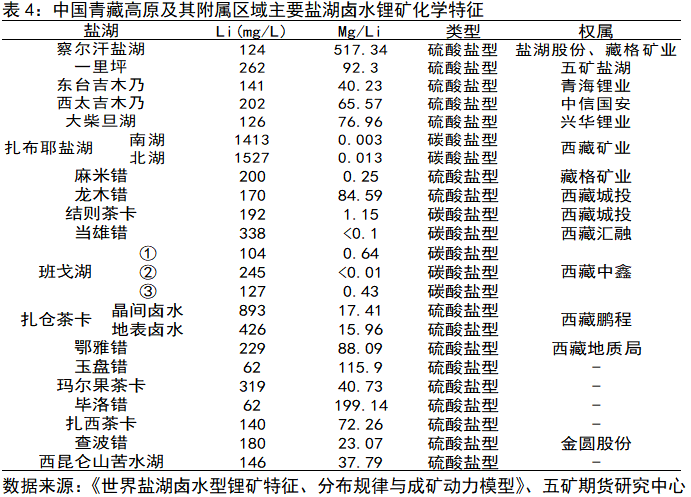

我国的锂矿资源丰富、种类齐全,盐湖、地下卤水、伟晶岩、花岗岩、锂黏土等多种锂矿类型均有发现,且资源量可观。2023年底国内锂储量占全球已探明储量的10.8%。开发方面,国内充分挖掘各种锂资源类型的内生价值,形成盐湖、锂辉石、锂云母等多种锂矿类型共同开发布局。目前,国内锂资源供给格局较为集中,主要涉及青藏高原盐湖、川西伟晶岩锂矿、江西花岗岩锂矿以及新疆伟晶岩锂矿,代表性锂矿包括察尔汗盐湖、扎布耶盐湖、东台吉乃尔盐湖、一里坪盐湖,甲基卡锂矿、李家沟锂矿,雅山414矿和大红柳滩多金属矿床等等。

1

察尔汗盐湖

察尔汗盐湖是我国最大、资源量最丰富的可溶性钾镁盐矿床。察尔汗盐湖主要以钾盐为主,并伴生有镁、钠、锂、硼、碘等多种矿产,综合开发利用前景广阔。察尔汗盐湖各类资源储量达600多亿吨,其中氯化钾5.4亿吨、氯化镁40亿吨、氯化锂1204万吨、氯化钠555亿吨,均居全国首位,潜在经济价值数十万亿元。目前察尔汗盐湖的开发商为盐湖股份及藏格锂业。

察尔汗盐湖的开发始于1958年,第一代盐湖人使用土法上马、人拉肩扛的方式,生产出了中国第一袋钾肥,填补了中国钾肥行业的空白。1957年和1958年先后建立了大柴旦化工厂和察尔汗钾肥厂,分别利用大、小柴旦湖的钠硼解石矿生产硼砂,利用察尔汗盐湖光卤石矿生产钾肥产品。基于盐湖自主研发的反浮选冷结晶法加工工艺和水采船采输光卤石矿等技术的突破,国家西部大开发首批标志性工程——百万吨钾肥项目开工建设,并于2005年建成达产,改变了中国钾肥市场的供应格局。目前,察尔汗盐湖已成为中国最大的钾肥生产基地,盐湖股份及藏格矿业两家企业氯化钾年产能分别为500万吨和200万吨,合计占国内产能超80%。为保障国家粮食安全作出了积极贡献。

盐湖股份生产钾肥的同时,每年排放老卤量中含锂量折合碳酸锂约10万吨。该公司开发利用盐湖锂资源要追溯到2007年,由其控股的蓝科锂业建设年产1万吨碳酸锂项目。2011年,引进以“从盐液中获得氯化锂的方法和实施此方法的设备”、“用于制造颗粒的吸附剂的方法和实施此方法的设备”两项专利技术为主的俄罗斯吸附提锂技术。2014年产量超过千吨,2018年1万吨产能达产,后经历扩产和技改,形成碳酸锂产能4万吨,并于2024年达产。2025年将新增盐湖股份4万吨和汇信资产管理有限公司2万吨碳酸锂产能,届时盐湖股份卤水将得到充分利用。

藏格矿业2017年成立格尔木藏格锂业有限公司进军锂行业,次年建成1万吨电池级碳酸锂一期项目,2023年实际产量约1.2万吨碳酸锂当量。

2

扎布耶盐湖

扎布耶盐湖位于西藏自治区日喀则地区仲巴县,总面积243平方公里。湖区为高原寒冷半干旱气候区,年平均气温1℃,年温差和日温差较大,年降水量为192.6mm,年蒸发量为2269.1mm。该湖区已探明的锂储量为184.10万吨LCE,且资源禀赋极其优异,含锂浓度11290mg/L,镁锂比为0.003-0.01。扎布耶具有世界独一无二的天然碳酸锂固体资源和高锂贫镁、富碳酸锂的特点,卤水已接近或达到碳酸锂的饱和点。目前西藏矿业拥有扎布耶的独家开采权。

扎布耶盐湖首期建设已于2013年完成,设计年产能8628吨锂精矿(碳酸锂含量65%)。盐梯度太阳能池提锂技术,率先在中国实现从盐湖中提锂的工业化生产,生产出高品位碳酸锂精矿。扎布耶二期以膜分离和蒸发结晶为主、盐田为辅的技术路线,项目于2022年6月正式开工建设,于2023年11月20日实现机械竣工,2024年6月30日开始试生产。该项目将形成万吨级碳酸锂产能,包括电池级碳酸锂9600吨、工业级碳酸锂2400吨,副产氯化钾15.6万吨,铷铯混盐200吨。

3

东台吉乃尔盐湖

东台吉乃尔盐湖已探明氯化锂储量284.78万吨、硼酸163.79万吨、氯化钾1828.91万吨。盐湖锂浓度高达0.085%,且镁锂比仅为35.2。青海东台吉乃尔锂资源股份有限公司是青海东台吉乃尔盐湖矿产资源的唯一开发主体,于2018年11月15日取得省国土厅核发的格尔木市东台吉乃尔盐湖采矿许可证。

2007年,中科院青海盐湖所团队在东台吉乃尔盐湖实现了盐湖提锂及资源综合利用项目建成投产,年产3000吨碳酸锂、25000吨硫酸钾和2500吨硼酸,成为当时最先进的碳酸锂提取工艺。锂资源公司规划2万吨产能,第一条产线(1万吨)在2018年投产。年产能2万吨,目前东台吉乃尔盐湖的开发商为青海锂资源公司。

4

一里坪盐湖

一里坪盐湖位于柴达木盆地中部盐湖带,海拔2683米,矿区面积422平方公里,紧邻315国道,距格尔木市420公里,距西宁市930公里。该地区年蒸发量为降雨量的150倍。一里坪盐湖属于干盐湖类型,盐滩表面被现代风积砂所覆盖,地势平坦,高差一般不超过0.5米,故有“一里平”之称。一里坪矿区卤水赋存有丰富的锂、钾、硼、镁等盐类资源。盐湖类型属于硫酸镁亚型盐湖,探明原始氯化锂资源量约179.95万吨,原始氯化钾资源量约1680.5万吨,硼酸资源储量约91.58万吨。锂浓度中等,平均锂离子浓度210mg/L,镁锂比为64。

五矿盐湖有限公司成立于2009年9月,2013年拿到一里坪盐湖矿权,2018年正式投产,建成投运1万吨/年碳酸锂项目和30万吨/年氯化钾项目,主要产品有电池级碳酸锂、氯化钾、磷酸锂等。2024年四季度,五矿盐湖技改三期项目获批,将在已投产1万t/a碳酸锂生产线基础上,采用原卤提锂工艺对原生产工艺改造升级,新增碳酸锂产能5000吨/年,最终形成15000吨/年碳酸锂产能。

5

甲基卡

甲基卡锂矿位于四川省甘孜州康定、道孚、雅江三县交界处,海拔4300-4500米,面积约60平方千米,是亚洲目前最大的伟晶岩型锂辉石矿区。自上世纪中叶首次发现,通过勘查和研究,已发现和评价了甲基卡锂矿、德扯弄巴锂矿、木绒锂矿、麦基坦X03锂矿、烧炭沟锂矿、和措拉锂矿共6个锂矿床。

融捷股份全资子公司融达锂业拥有的甲基卡锂辉石矿134号脉采矿权,矿山保有矿石资源储量2899万吨,平均品位超过1.42%,折合氧化锂储量41.2万吨(102万吨LCE),并伴生有钽、铌、铍等稀有金属。目前具有105万吨/年露天开采原矿石能力及45万吨/年矿石处理的精选能力,锂精矿产能约7-8万吨/年。

斯诺威矿业旗下的德扯弄巴锂矿山的保有资源储量为2492万吨,氧化锂资源量为29.32万吨(72万吨LCE),平均品位为1.18%。2023年初,宁德时代作为斯诺威的重整投资人,抛出逾64亿元的重整计划,获得斯诺威矿业100%股权。截止2024年底,该矿开发尚处于规划中。

盛新锂能控股公司惠绒矿业旗下的木绒锂矿,木绒锂矿区距离甲基卡穹隆中心约10余公里处,海拔2900米到3500米,植被覆盖茂密。该矿区累计查明的矿石资源量6109.5万吨,氧化锂98.96万吨(245万吨LCE),平均品位达到1.62%。该公司2024年9月获得自然资源部颁发的《采矿许可证》,生产规模为300万吨/年。

6

李家沟

李家沟锂矿位于四川阿坝金川县,属于著名的可尔因稀有金属矿田的一部分。共探获矿石资源量4036万吨,折合氧化锂资源量51万吨(126万吨LCE),Li2O平均品位为1.30%。家沟锂矿项目规划年处理原矿105万吨,年产锂精矿约20万吨。该矿由能投锂业开发,股东为川能动力和雅化集团这两家上市公司,2024年中已进入试生产阶段。

7

雅山414矿

雅山414矿(宜春钽铌矿)是中国重要的以钽铌锂为主的特大型稀有金属矿床,位于江西省宜春市东南20公里处。根据2017年矿权评估报告,宜春钽铌矿评估利用的资源储量14213万吨,Li2O含量54.7万吨,平均品位0.38%,其中可采储量9956万吨,矿区内锂元素从上至下显示有规律的品位递减现象,锂的矿化品位高达局部1.14%,中弱长石化带、锂云母化带则下降至0.18%。矿区生产规模为231万吨/年,理想情况下项目年产量为4.5%品位锂精矿3.8万吨,3.5%品位锂精矿3.7万吨,粗粒级锂长石69.3万吨,细粒级锂长石34.7万吨。

8

大红柳滩矿

大红柳滩矿集区位于新疆和田县境内,具体位置在西昆仑中段,是松潘-甘孜-西昆仑花岗伟晶岩型稀有金属成矿带的重要组成部分。大红柳滩锂矿首采区内已“探明+控制”锂辉石矿石量达到5000万吨、氧化锂量70万吨(173万吨LCE),全部勘探完成后,预计锂辉石矿石量将达到1亿吨、氧化锂量将达到150万吨。2024年9月,新疆有色集团的大红柳滩稀有金属300万吨采选项目设备试车成功,预计达产后年产60万吨锂精矿。配套建设的一期6万吨锂盐项目一阶段3万吨/年碳酸锂已于同年中投产并产出合格碳酸锂产品。

其他区域

上述四个区域外,北美加拿大和美国拥有较为可观的锂资源,2023年底其锂资源储量分别占全球的3.4%和4.0%。代表性的锂矿有:加拿大魁北克省魁北克及其北部杰姆斯湾的伟晶岩型锂矿,含锂矿石约4700万吨和2200万吨;加拿大魁北克省汑巴赤的伟晶岩型锂矿,总资源量为4911.8万吨,氧化锂量74.48万吨;美国北卡罗来纳伟晶岩带(包括克利夫兰金斯山)Li2O储量约100吨;美国内华达州金斯谷的沉积型锂矿,总资源量为2.3亿吨,Li2O储量155万吨;美国内华达州银峰的盐湖型锂矿,盐湖Li2O储量约为11.5万吨。

迄今为止,欧洲尚无大规模锂矿开采。欧洲的锂资源储量约为500万吨,占世界总量的6.9%。代表性矿山有:塞尔维亚贝尔格莱德雅达的沉积型锂矿,总资源量为1.253亿吨,含Li2O225.5万吨。如果进展顺利,该矿山有望在2028年开始正式开采;捷克波西米亚高原锡诺维克的伟晶岩型锂矿,锂资源量119.4万吨;奥地利沃尔夫斯贝格的伟晶岩型锂矿,锂资源量26.4万吨。