在CRIC最新发布的《2024年1-11月中国房地产企业新增货值TOP100排行榜》上,有一个比较亮眼的数据,11月典型企业拿地金额同环比涨107%和181%,创年内新高。

在前11月投资TOP100企业中,尽管民营企业只有17家,但近期成都、西安等个别城市都出现了民企高溢价投资拿地的情况,成为投资低迷的环境中一大亮点。

在非热点城市低总价地块供应的背景下,民企投资积极性正在修复。

11月以来,土地市场出现一些积极信号。CRIC监测的30家房企单月投资金额近900亿元,同环比分别增长107%和181%,创2024年以来新高。

拿地金额底部大幅回升,并非意味着企业投资意愿出现逆转,当前市场拿地规模较多的仍以央国企为主,反观民企,2024年以来投资不振已成为常态。

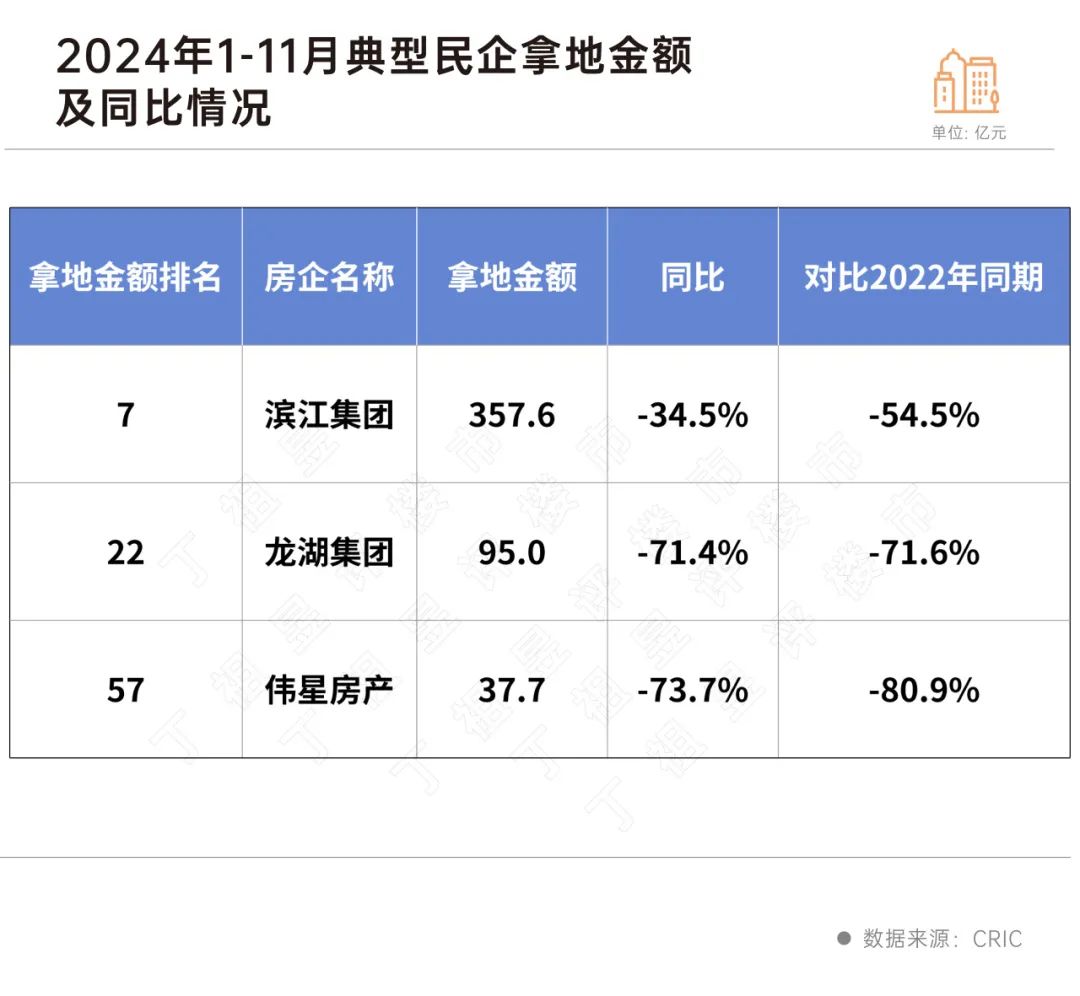

CRIC数据显示,截止至11月末,投资拿地金额TOP100企业中,上榜的民企有17家,拿地金额为1053亿元,同比下降52%。17家民企拿地金额占前11月拿地百强的份额为12%。

民企中滨江、龙湖和伟星投资态度相对积极,2024年的投资力度同比也有明显下降。

具体来看,滨江集团前11月拿地投资金额为357.6亿元,位列第七位,但同比降幅达到34.5%,龙湖和伟星11月单月没有土地入账,投资金额同比下滑都在七成以上。

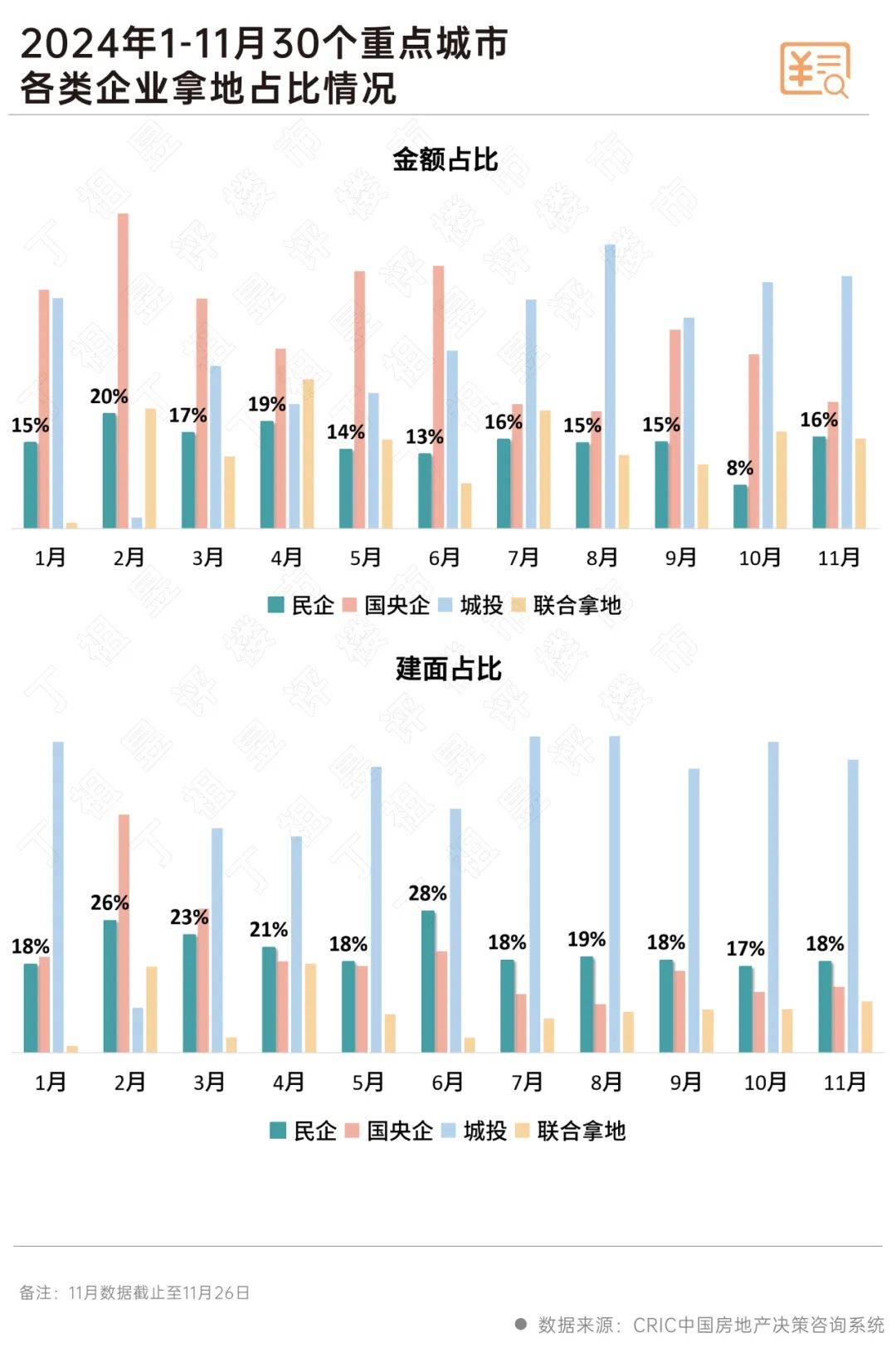

据CRIC统计的30个城市含宅地块成交结果来看,民企投资的金额、建面占比分别为15%和20%。

按月度走势来看,民企拿地比例持续在低位波动,今年10月份民企在重点城市拿地金额比例占比低至8%,但11月回升至16%,但整体来今年拿地比例都在20%以下;建面占比相对更加稳定,尤其下半年7-11月民企拿地建面占比保持在18%左右。

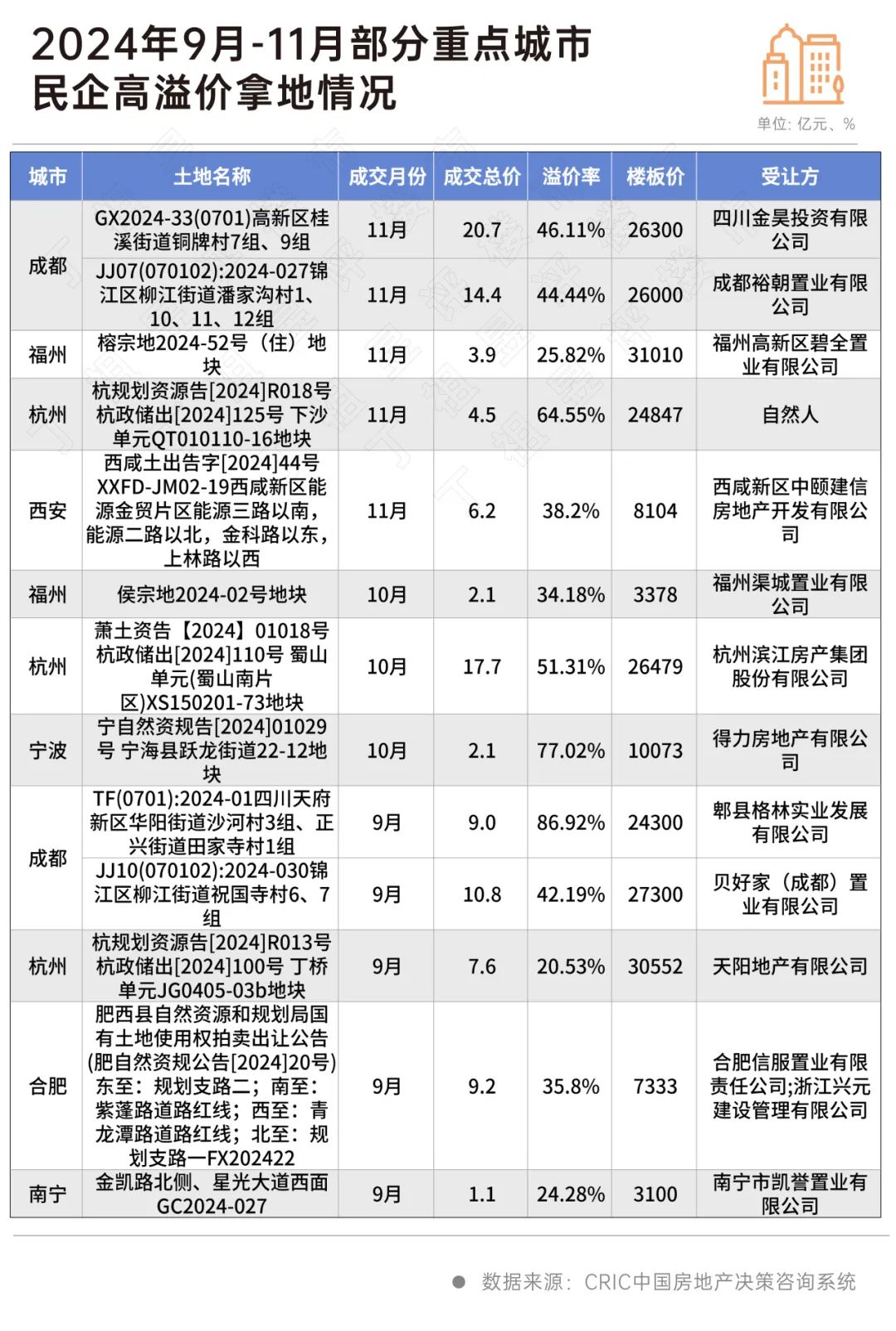

尽管民企投资疲软趋势并未明显改善,但近期成都、西安等地民企重现土拍市场,并高溢价拿地,也给市场带来新的希望。

比如11月6日,成都高新区大源板块宅地由金昊投资以20.7亿元总价、46.11%溢价率竞得,刷新了高新区楼板价记录。

再如10月末,杭州低密宅地蜀山地块经过61轮竞价,最终由滨江集团以总价17.69亿元竞得,溢价率达51.31%。

另外,宁波宁海县跃龙街道22-12地块经过154轮竞价,最终被得力地产以2.08亿竞得,溢价率达到77.02%。

据CRIC不完全统计,9月至11月期间,30个重点城市土地成交中,至少有12宗地块被民企高溢价竞得(溢价率超过20%),这些高溢价地块主要分布在成都、杭州、西安、合肥等城市,高溢价成交的土地多以10亿元以下地块为主。

这从侧面也反映出,即便是高溢价拿地,控制整体土地成本依然是民营房企拿地的重要准则。

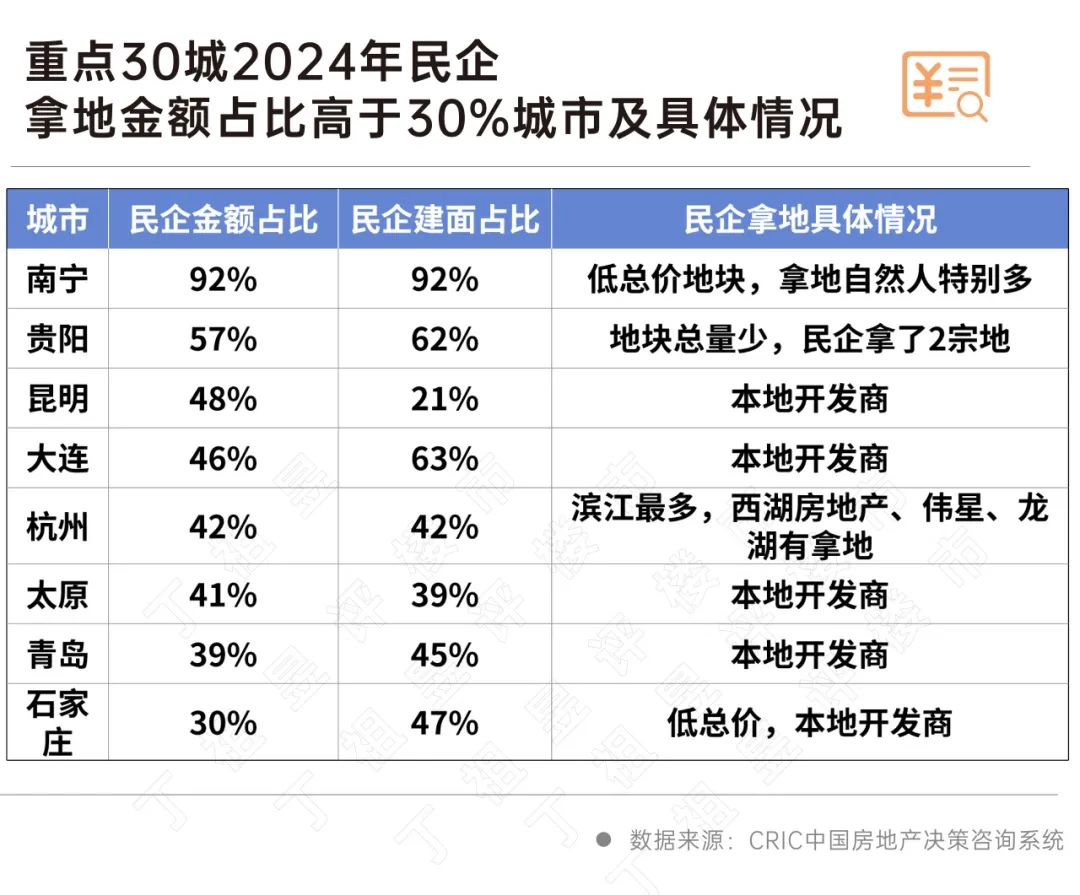

从CRIC盘点的30个重点城市2024年以来民企拿地金额、建面占比情况来看,拿地金额占比较高的城市多集中在南宁、贵阳、昆明等非热点城市,拿地民企主要是本地开发商,且主要以低总价地块为主。

具体来看,重点30城中拿地金额超过30%的城市有8个,其中南宁民企拿地金额占比最高达到了九成以上。

相对而言,杭州是规模民企投资相对踊跃的城市,滨江集团今年已经在杭州纳储超过10宗,此外龙湖、伟星、西湖房地产等民企也在杭州有所斩获。

长春、苏州、重庆等13个城市,今年民企拿地金额占比在10%-30%之间。

在这些城市拿地的民企基本以本地开发商为主,其中苏州、成都、长沙、合肥、西安和南京拿地的民企中有一些品牌房企,另外郑州也有一些河南本地开发商拿地。

民企拿地金额比例在10%以下的城市中,北上广深四个一线城市民企拿地较少,拿地房企以实力较强的央国企为主,而无锡、武汉等地拿地主力以城投公司为主。

11月以来,在优质地块的带动下,土地市场成交规模和热度呈现出点状回暖迹象,上海、杭州、成都等地优质地块实现了高溢价成交,此外,成都、西安等个别城市也出现民企高溢价投资拿地的情况,在整体投资低迷的环境中成为亮点,民企投资修复依然“在路上”。

整体来看,无论是当前市场中新涌现的民企,还是依然坚挺的民企,或是转向代建的民企,这部分力量对于市场而言都是不可或缺的支柱,近期的亮点地块也给市场带来新的希望,未来核心城市若能提供更多优质的小体量地块,或将进一步修复民企拿地积极性。(

[购房资讯轻松享,快来关注乐居网]