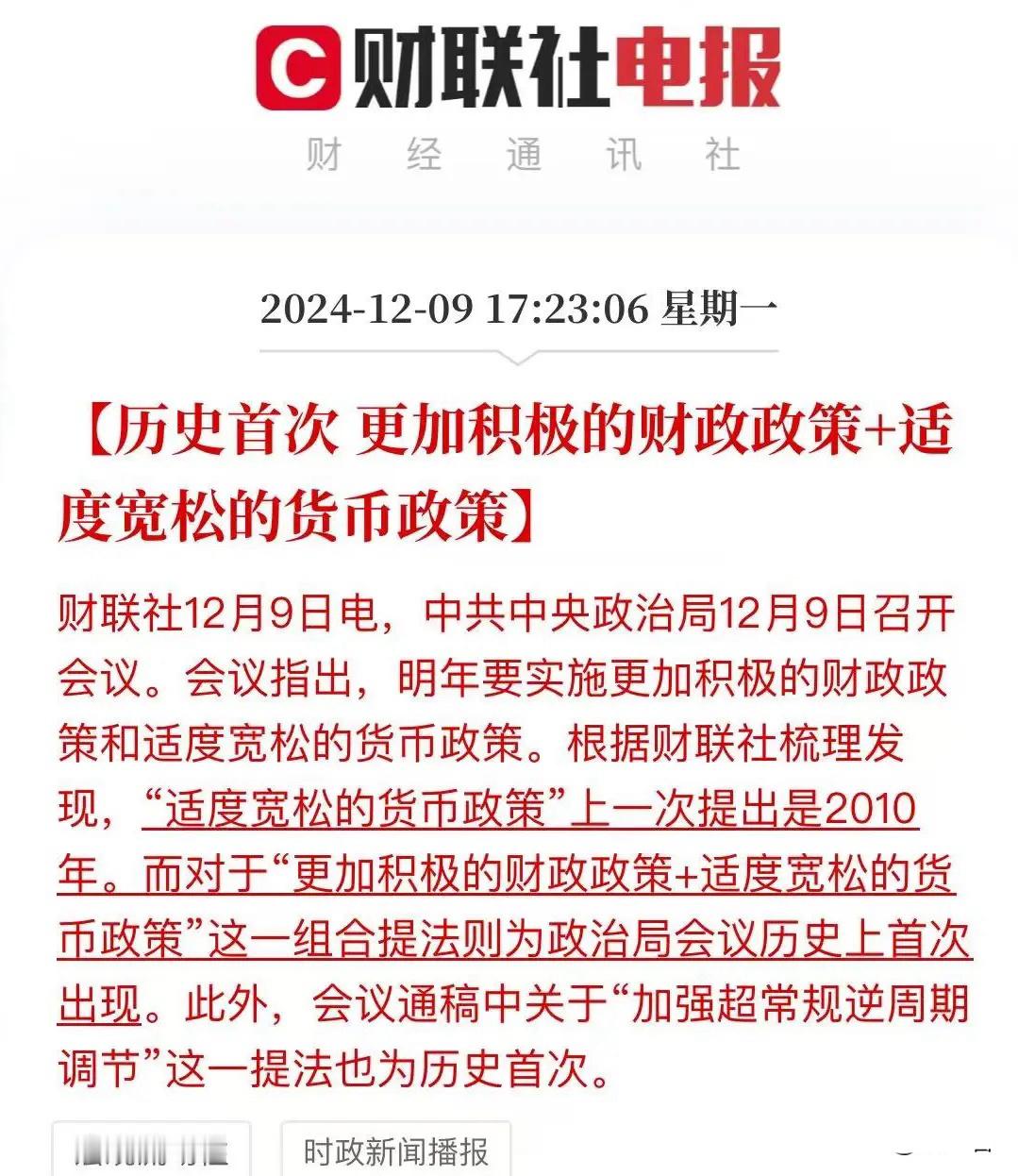

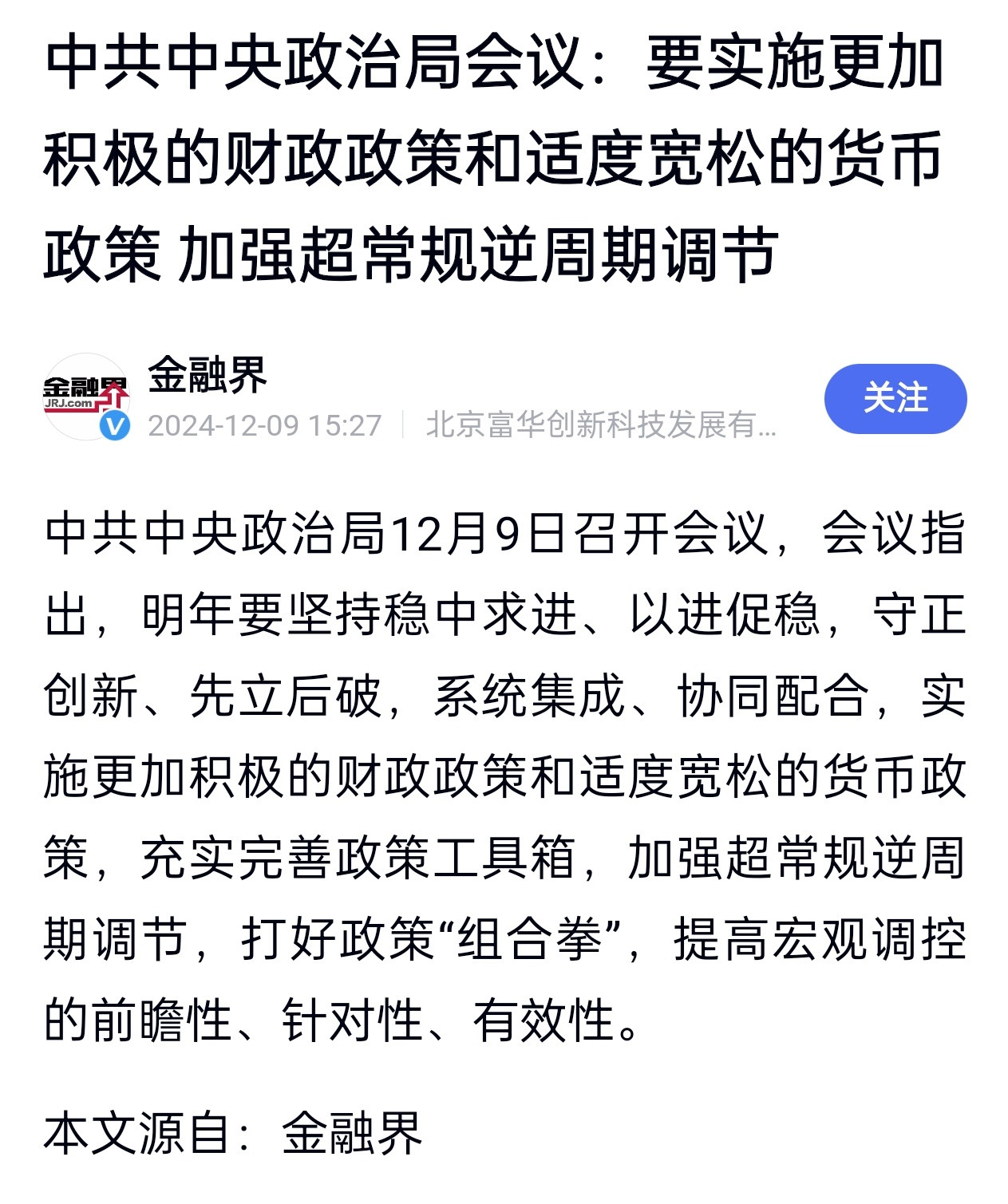

据新华社,中共中央政治局12月9日召开会议,分析研究2025年经济工作。

会议指出,明年要实施更加积极的财政政策和适度宽松的货币政策,充实完善政策工具箱,加强超常规逆周期调节,打好政策“组合拳”,提高宏观调控的前瞻性、针对性、有效性。

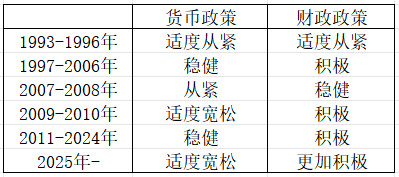

多家机构指出,“适度宽松的货币政策”是2011年以来首次将货币政策定调为“适度宽松”。

粤开证券指出,2011年以来,财政货币政策的基调一直是“积极的财政政策和稳健的货币政策”,可能再加上“加力提效”“灵活适度”等表述,本次会议进行了重大调整,改为“更加积极的财政政策和适度宽松的货币政策”,并在“逆周期调节”前面加上“超常规”的定语,充分体现了中央对于推动经济持续回升向好、提振市场信心和预期的决心。

对于这一表述变化背后,东方金诚首席宏观分析师王青指出,本次会议的要求是实施“适度宽松的货币政策”,这是2011年以来首次将货币政策定调为“适度宽松”,背后是当前物价水平持续偏低,有效需求不足,2025年逆周期调节需求上升,推动央行货币政策基调从“稳健”转向“适度宽松”。

民生证券则认为,货币政策表述从“稳健”到“适度宽松”,字里行间透露着对货币政策力度加码的诉求。这一定调变化与近期“支持性”的货币政策立场“异曲同工”,具体有两点值得关注:首先“适度宽松”与“稳健”并不矛盾,可能是择重突出了内需增长放缓下的“宜松则松”;其次,“适度宽松”的货币立场更加鲜明,一方面利于主动的预期引导,另一方面也隐含着对财政发力的支持协调。

业内专家指出,今年以来,货币政策名义上是稳健,实际上是适度宽松的。央行行长潘功胜也在多个场合表示将坚持支持性的货币政策立场。市场普遍认为,当前经济运行仍面临困难和挑战,外部不确定性也在上升,未来货币政策还会保持对实体经济足够的支持力度。

“货币政策的提法从‘稳健’变为‘适度宽松’,意在更清晰地传递出积极有为的政策倾向,更好地稳定市场主体预期。事实上近年来我国货币政策持续降准降息,降低实体企业和居民房贷利率,是事实上的适度宽松,在扩大消费、投资和稳定房地产市场方面发挥了积极作用。”粤开证券指出。

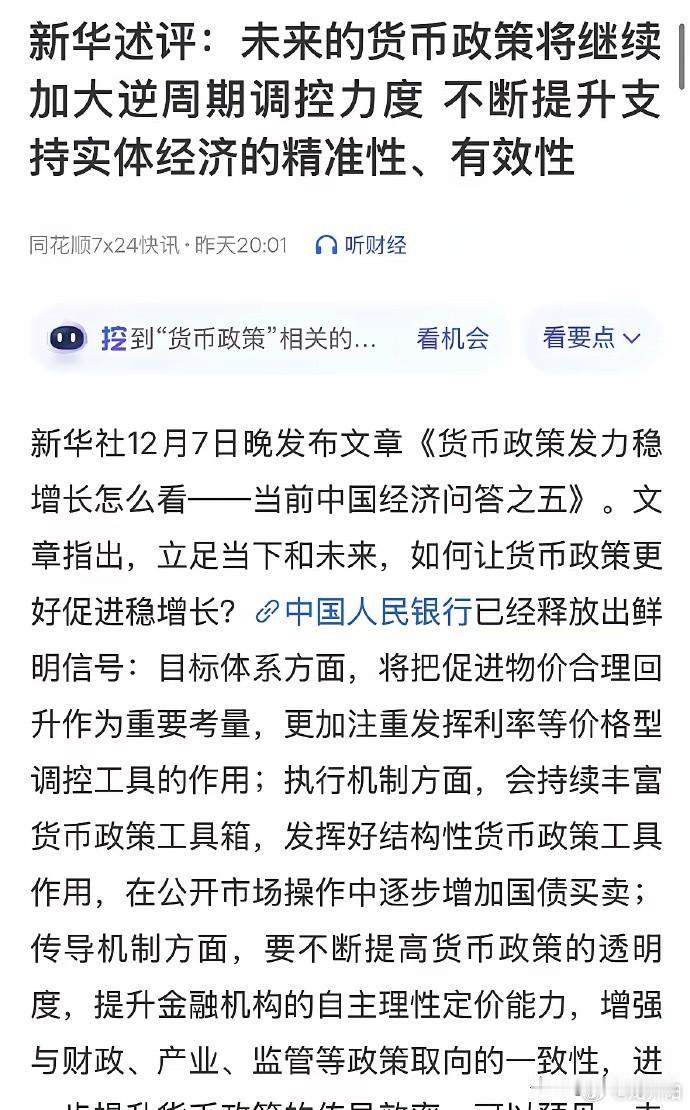

央行行长潘功胜此前在谈到2025年货币政策时表示,明年,中国人民银行将继续坚持支持性的货币政策立场和政策取向,综合运用多种货币政策工具,加大逆周期调控力度,保持流动性合理充裕,降低企业和居民综合融资成本。

多家机构预期,明年或有有力度的降息降准落地。

东方金诚判断,2025年央行会继续实施有力度的降息降准,其中政策性降息幅度有可能达到0.5个百分点,明显高于今年0.3个百分点的降息幅度,而且各类结构性货币政策工具利率也会适时下调,进而引导企业和居民融资成本下行。不排除2025年通过较大幅度引导5年期以上LPR报价下行等方式,继续对居民房贷实施较大力度定向降息的可能。这是促进房地产市场止跌回稳的关键一招。与此同时,在金融“挤水分”效应减弱后,明年新增信贷、社融规模有望恢复较快增长。最后,2025年汇市可能会出现一定幅度的波动,但不会动摇“适度宽松”的货币政策立场。

银河证券指出,展望2025年,全年可能累计调降政策利率(7天逆回购利率)40-60BP,引导5年期LPR下行60-100BP。全年可能累计降准150-250BP。汇率政策在2025年也可能出现重大转折,人民币汇率的锚可能发生切换,由单一盯住美元,转向更多盯住一篮子货币。适度扩大人民币兑美元的汇率弹性,并保持人民币汇率指数的基本稳定。汇率的弹性将为“以我为主”实施降息创造空间。

“客观上明年货币宽松确实存在着关税与汇率的约束,因此汇率的‘重新校准’将是关键。我们认为2025年一季度,降准或将是汇率压力下常态化的对冲工具,7天逆回购利率则保持稳定,但考虑到地产需求仍待提振,5年期LPR利率或单独调降20-25bp。而随着汇率目标重新校准以应对关税加码,二季度及以后7天逆回购可能有调降30-40bp的空间。”民生证券预计。