新出炉的美国11月通胀数据报2.7%,高于10月,未达美联储2%的长期目标,不过,市场预期仍显示,美联储再次降息25个基点的可能性接近100%。这一切都表明,在当下,美联储的决策更多是受整体经济形势的走向影响,并非依靠通胀数据推动。

尽管美国11月通胀下降进程停滞,不过和最严重的时期相比已经缓和不少,并且在大选前已显著降温。

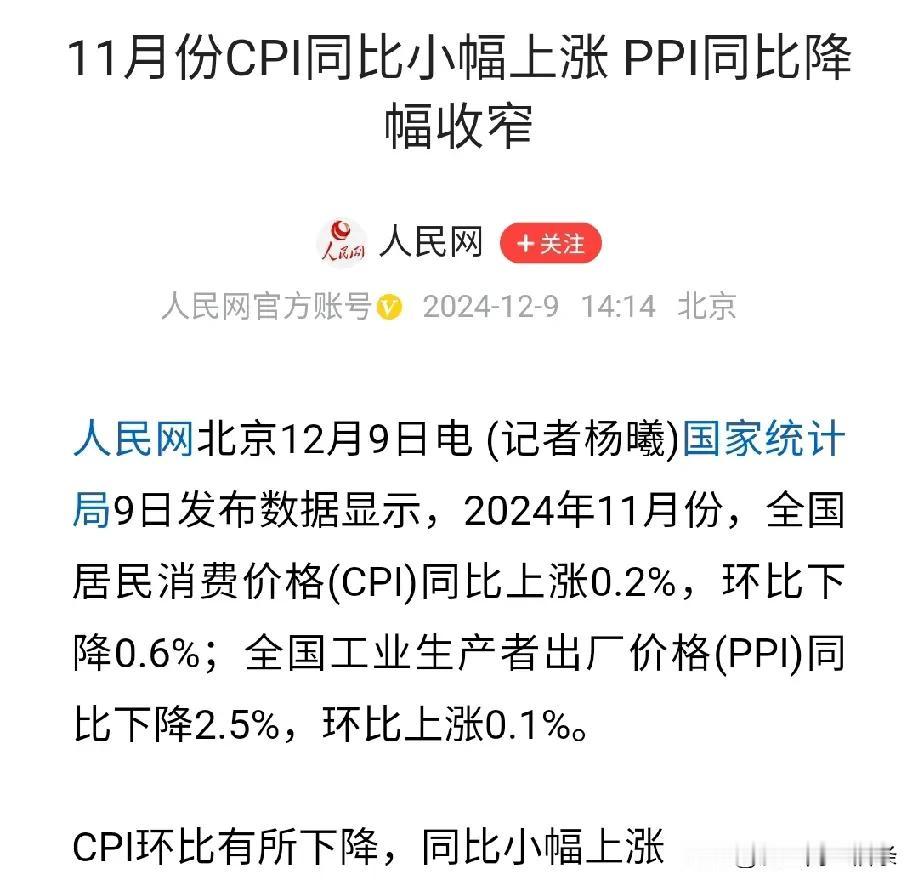

当地时间12月11日,美国劳工统计局报告称,11月份的通胀率由10月的2.6%升至2.7%,远低于2022年6月9.1%的高峰;剔除食品和能源产品后的核心通胀率维持在3.3%。

当天收盘,道指跌0.22%,标普500指数涨0.82%,纳指涨1.77%,首次突破20000点;次日开盘,三大指数集体下跌,截至发稿前,道指跌0.13%,纳指跌0.35%,标普500指数跌0.23%。

通胀加速是多种因素作用下的结果。住房成本一直是价格增长的持续驱动力,同时食品和能源成本较前几个月有所回升,二手车、卡车、新车和家居用品等生活耐用品以及医疗保健等服务成本也出现上涨。

数据虽然未能完全满足市场期待,但市场仍压倒性地认为美联储将再次降息。据《巴伦周刊》报道,联邦基金期货(Fed-fundsfutures)预期,美联储官员在12月17日至18日的议息会议上选择再次降息25个基点的可能性接近100%。

据悉,联邦基金期货是基于联邦基金利率的金融期货合约,在芝加哥商品交易所(CME)进行交易,联邦基金期货也能直接反映市场对美联储货币政策未来走向的集体洞察。

这一预期的驱动力与最新的通胀数据情况关系不大,更多是与经济状况的整体运行轨迹有关。

比如,2023年7月至2024年9月,美联储上调利率并维持在5.25%至5.50%。当时通货膨胀率飙升,劳动力市场出现泡沫,这要求采取限制性的货币政策,通过大规模的加息来达到降低通胀的效果。

现在的情况则大不相同。虽然目前通胀率尚未达到美联储2%的目标,但已从峰值大幅下降,就业形势稳定。美联储官员倾向于再次降息,以进一步使政策正常化,这样就不会限制经济增长并且导致劳动条件恶化。

目前,美联储已经进入静默期,多位美联储官员静在默期前夕密集发声,引发市场关注。

旧金山联储主席玛丽·戴利上周解释称,由于通货膨胀率不再像过去那样远超2%,劳动力市场保持平衡,货币政策不应该像过去两年那样紧缩。

美联储理事克里斯托弗·沃勒上周也表示,他倾向于在12月的联邦公开市场委员会会议上进一步降低利率。虽然最近通胀上升确实让他有所担心,但他不想反应过度。

咨询公司RSMUS的美国经济学家TuanNguyenva认为,“美联储今年12月不会偏离降息的方向,这已经被市场广泛认可。考虑到季节性的通胀因素可能会在未来几个月消退,降息在短期内是一个合理的决定。”

有理由相信通胀将恢复下行轨迹。虽然11月二手车价格和酒店价格显著上涨,但行业数据并未显示这种上涨会持续下去。此外,住房通胀出现了一些积极变化,租金价格和房主等价租金11月仅上涨0.2%,创下周期低点。

“这是一个周期低点。我们已经很久没有看到过这样的事情了。”RenMac经济研究主管NeilDutta表示,住房租金通胀的正常化将有助于整体通胀率恢复到2%。

此外,环比数据也显示乐观,11月份消费者价格指数环比上涨0.3%,较10月的0.2%仅小幅上涨。核心通胀保持稳定,环比微涨0.3%,与8月以来的涨幅持平。