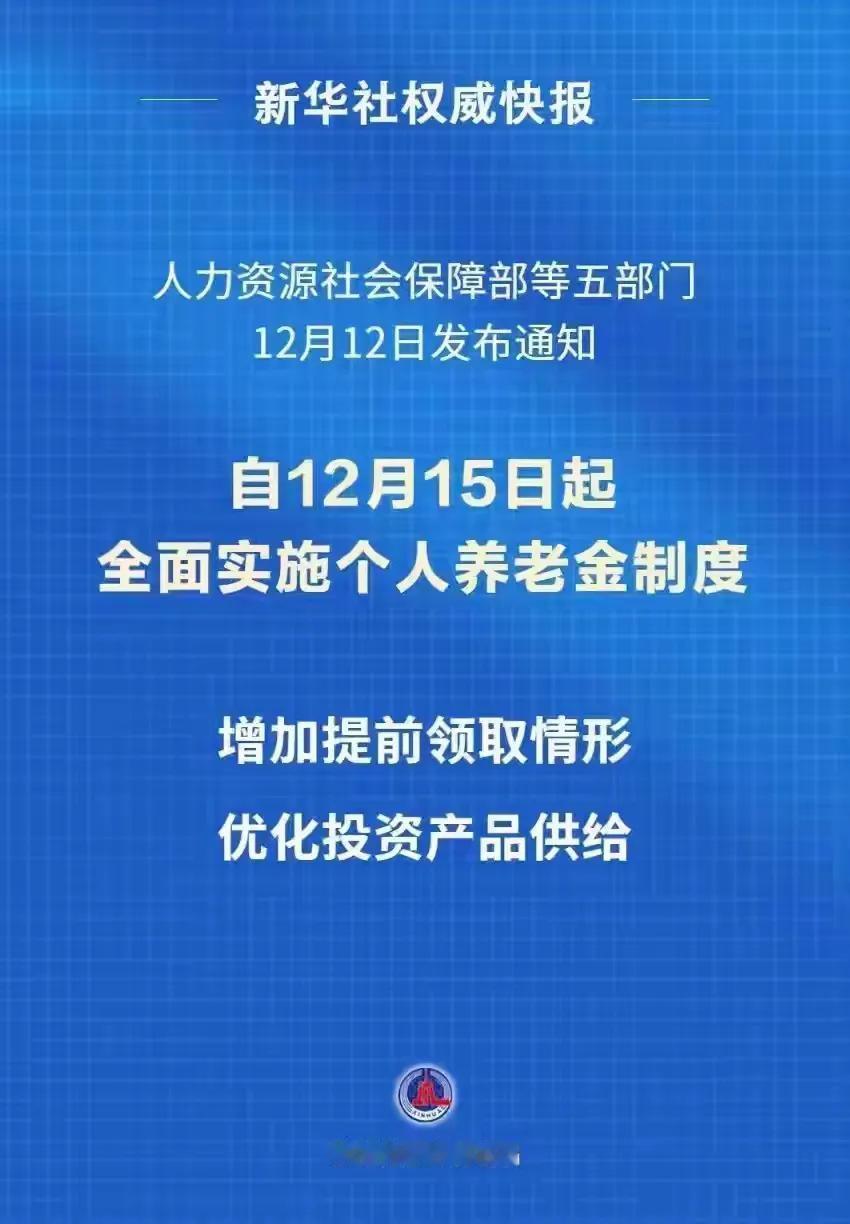

个人养老金制度与其他养老方式相比,有哪些明显优势? 自主性与灵活性高——缴费标准可自主选择,每年缴费上限为12000元,参加者可按月、分次或按年度缴费,还能根据自身经济状况和养老规划调整缴费金额。投资产品可自主挑选,涵盖储蓄存款、理财产品、商业养老保险、公募基金、国债等,能按风险偏好和收益预期构建投资组合。 具有税收优惠——缴费环节,按每年12000元的限额标准,可在综合所得或经营所得中据实扣除;投资环节,投资收益暂不征收个人所得税;领取环节,单独按3%的税率计算缴纳个人所得税,相比其他养老方式,在税收上有一定优势,可减轻养老储备成本。 强制储蓄专款专用——与普通储蓄不同,个人养老金只有达到退休年龄等特定条件才能领取,避免了资金的随意挪用,能为养老生活积累稳定资金,确保专款专用,增强养老经济保障。 补充养老保障作用强——基本养老保险保障水平有限,个人养老金作为补充,可提高退休后的收入水平,让老年人维持较好的生活品质,减轻子女养老负担,实现更有尊严、更独立的养老生活。 应对风险能力较好——当参加人患重大疾病、领取失业保险金达到一定条件或者正在领取最低生活保障金时,可以申请提前领取个人养老金,为个人和家庭在面临特殊困难时提供一定的经济支持。