关于美元潮汐。

我们已经在多个场合说过,美元潮汐在一定程度上影响了美元资产和非美元资产的价格波动。

而资产的价格波动和美元潮汐,还构成一定程度的反身性。

资本在某些部门、资产类别或货币中的过度集中达到饱和点,就会导致资源的重大再分配。

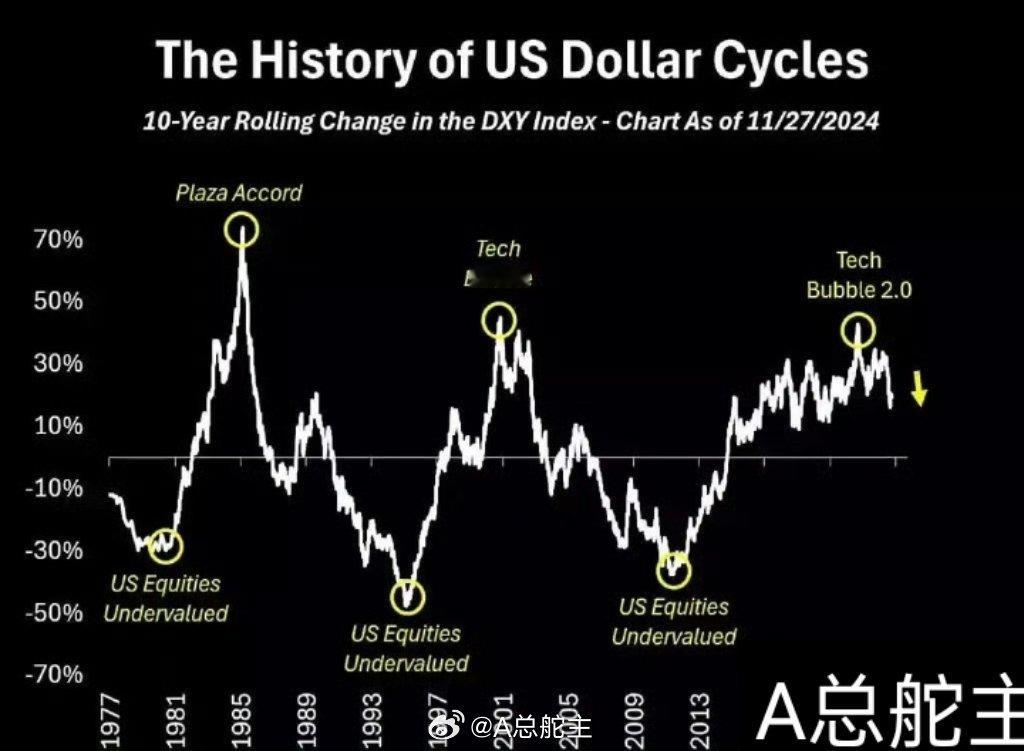

而全球资产走势与美元的周期性密切相关,美元是全球金融体系的基石,几乎影响着全球每个市场。

历史趋势显示,美元下跌有利于黄金、被低估的股票市场和大宗商品,新兴市场受益更为明显。

比如1970-1978年,美元大幅走弱,大宗商品繁荣且美股表现弱于其他市场。而1980-1985年,美元走强,美股走出了牛市行情,1985年美元和美股同时见顶。90年代,美元和美股再次同步走强。2000年以后,美元和美股走弱,大宗商品再次走强,新兴市场大涨,比如当时的中国股市和巴西股市。

当前,美债的高利息支付无法长期持续,为提升效率带来的公共支出预期下降,美元利率的下降,历史经验表明,这些结合起来,都会导致美元走弱。

尤其是美股的估值处在历史最高的水平,以巴菲特指标(股市市值/GDP)来观察的话,美元指数也在历史最高位。

美元和美股同步强化到跷跷板一端的极限时期,发达市场、科技网络等资产已经完成颠覆性重估,跷跷板在随后向另一端摆动的过程中,新兴市场、资源能源等资产将发生新一轮的颠覆性重估。

美元潮汐,不过就是历史里面各种周期的一种而已,我们很快就会看到新的潮汐运动方向。 A股[超话] 券商 财经[超话]