11月国民经济稳步回升,积极变化进一步增多。

在12月16日国家统计局公布的前11月宏观经济数据中可以看出,国民经济延续9月份以来回升态势,工业增长加快、以旧换新推动消费持续增长。

房地产层面,随着9月以来存量和增量政策组合拳相继落地见效,10月份房地产市场出现积极变化,11月份楼市交易更趋活跃,市场预期改善,继续向着止跌回稳的方向迈进。

具体有以下几方面表现:

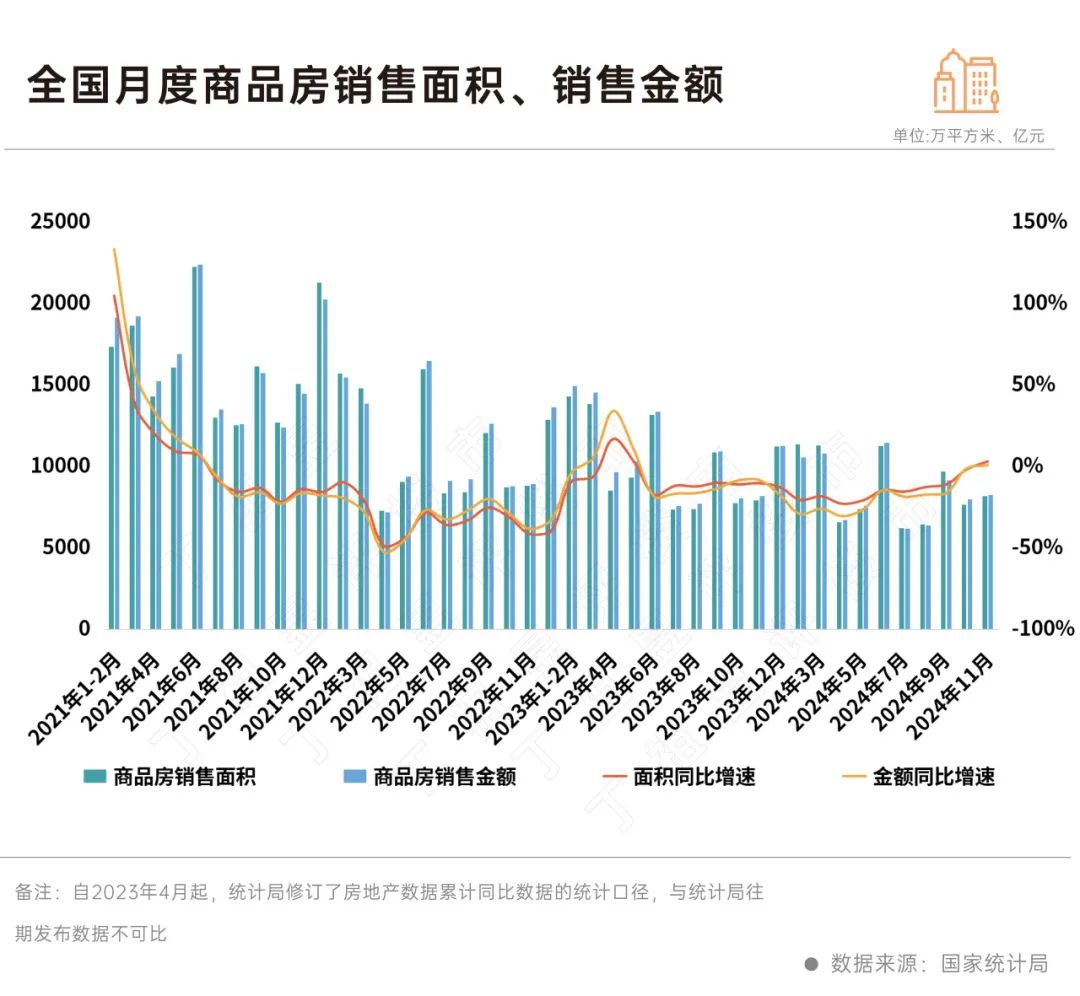

1、11月新建商品房销售面积和销售金额同比回正,分别增长3%和1%,前11月商品房销售面积和金额降幅较前10月分别收窄1.5和1.7个百分点

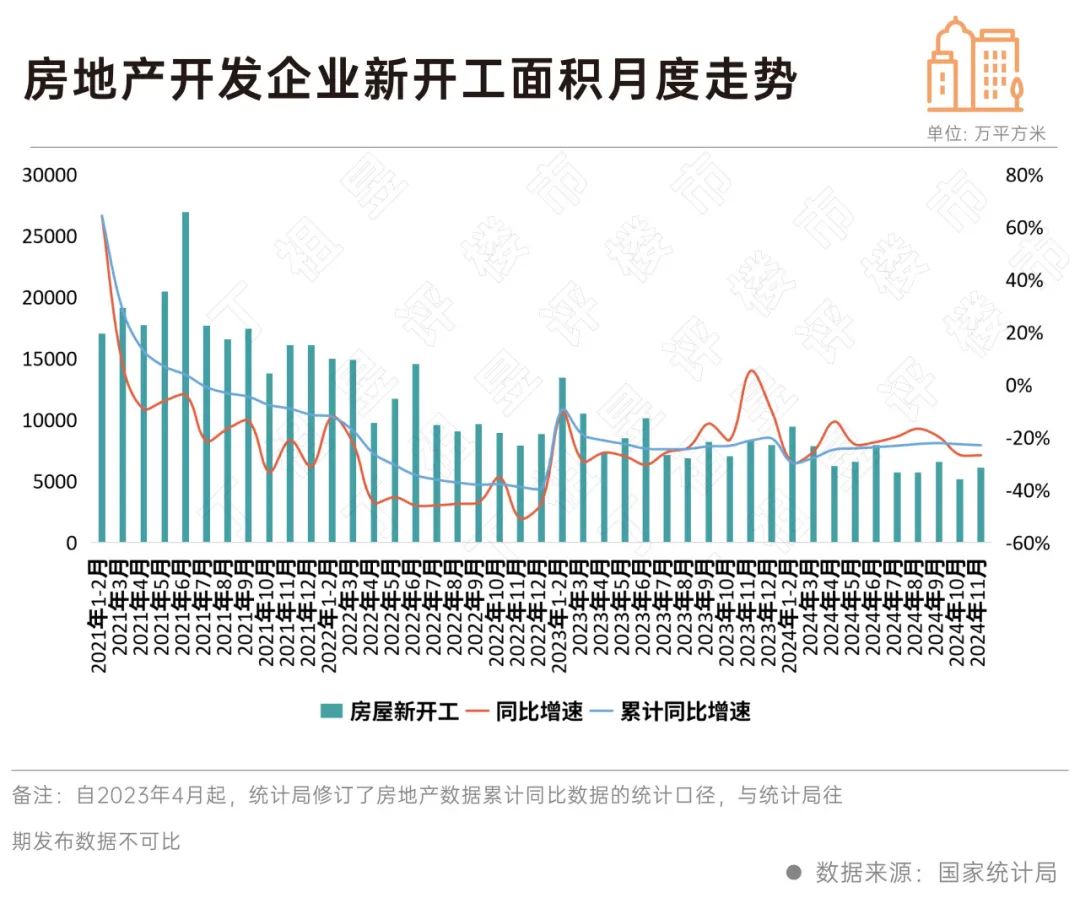

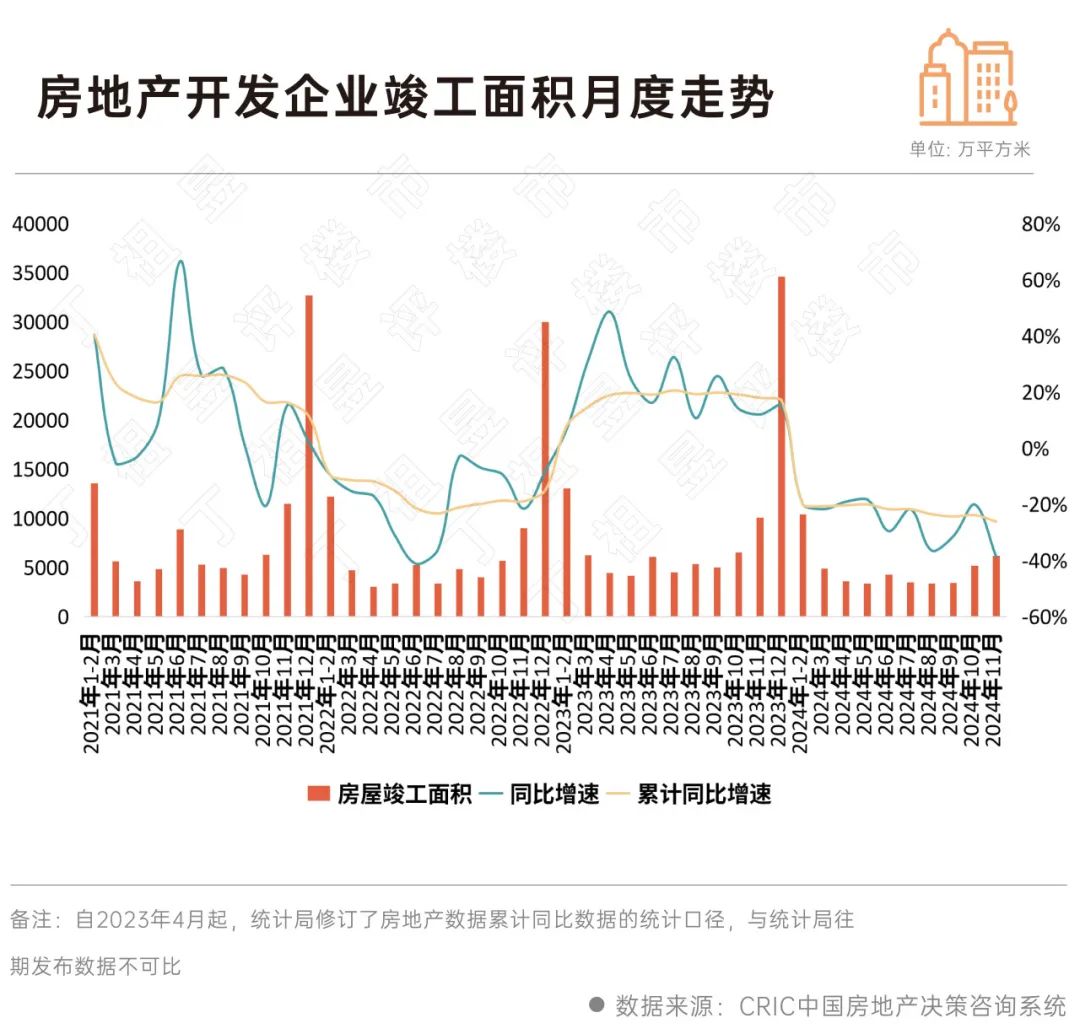

2、新开工面积止跌回升,环比上升17%;房企竣工面积环比增加19%,且已连续两个月环比上升

3、与去库存同步,土地成交、施工面积、投资规模均在合理收窄区间之内

4、房价出现积极信号,一手房价同比降幅出现收窄,为年内首次,且一手房房价指标回暖明显好于二手房

国家统计局新闻发言人、国民经济综合统计司负责人付凌晖表示,在各项政策作用下,11月份房地产市场积极变化增多,市场信心得到提振,止跌回稳动能在增强,后期走势有望继续改善。

同日,中央财办在中央经济工作会议解读中明确,随着各项政策措施全面落地并持续发力,市场会进一步回稳,行业会加快回暖,房地产发展新模式将加快构建、房地产高质量发展也将逐步实现。

得益于宏观政策组合效应继续显现,11月份国民经济各项指标持续转好,主要指标加速向好,国民经济延续9月份以来回升态势。

11月份,全国规模以上工业增加值同比增长5.4%,比上月加快0.1个百分点;环比增长0.46%。社会消费品零售总额43763亿元,同比增长3.0%,环比增长0.16%。全国居民消费价格(CPI)同比上涨0.2%;环比下降0.6%。

从11月金融数据来看,M1同比下降3.7%,跌幅进一步收窄,M2同比增速回落至7.1%。本月M1-M2增速差距进一步减小,进一步确立了10月份以来的下降趋势。

值得注意的是,住户贷款增速近期已在上升,主要是来自于个人房贷企稳回升,税费减免等需求侧扶持政策的出台,有力地加强了房地产市场和居民信心恢复,10月份以来提前还款现象已有所减少,提前还款额占个人住房贷款余额的比重明显低于一揽子增量政策出台前的8月。

11月,新房市场交易数据持续向好。

国家统计局数据显示,前11月销售面积和销售金额分别为8.6118亿平方米和8.5125万亿元,同比分别下降14.3%和19.2%,降幅较前10月收窄了1.5和1.7个百分点。

单月来看,11月新建商品房销售面积8188万平方米,同比上升3%,销售金额为8270亿元,同比上升1%。

住建部统计数据显示,10月、11月全国新建商品房交易网签面积连续两个月同比环比双增长。

新房市场的热度延续,主要是得益于四限取消,加之普宅非普宅标准取消,进一步促进了中高端房产意向客群的信心回升。与此同时,住建部、财政部扩大城中村改造支持范围,自然资源部推动运用专项债收购存量闲置土地,持续推进行业去库存发展预期向好。11月典型城市项目平均去化率达到41%,环比上涨7个百分点,年内首次达到四成以上。

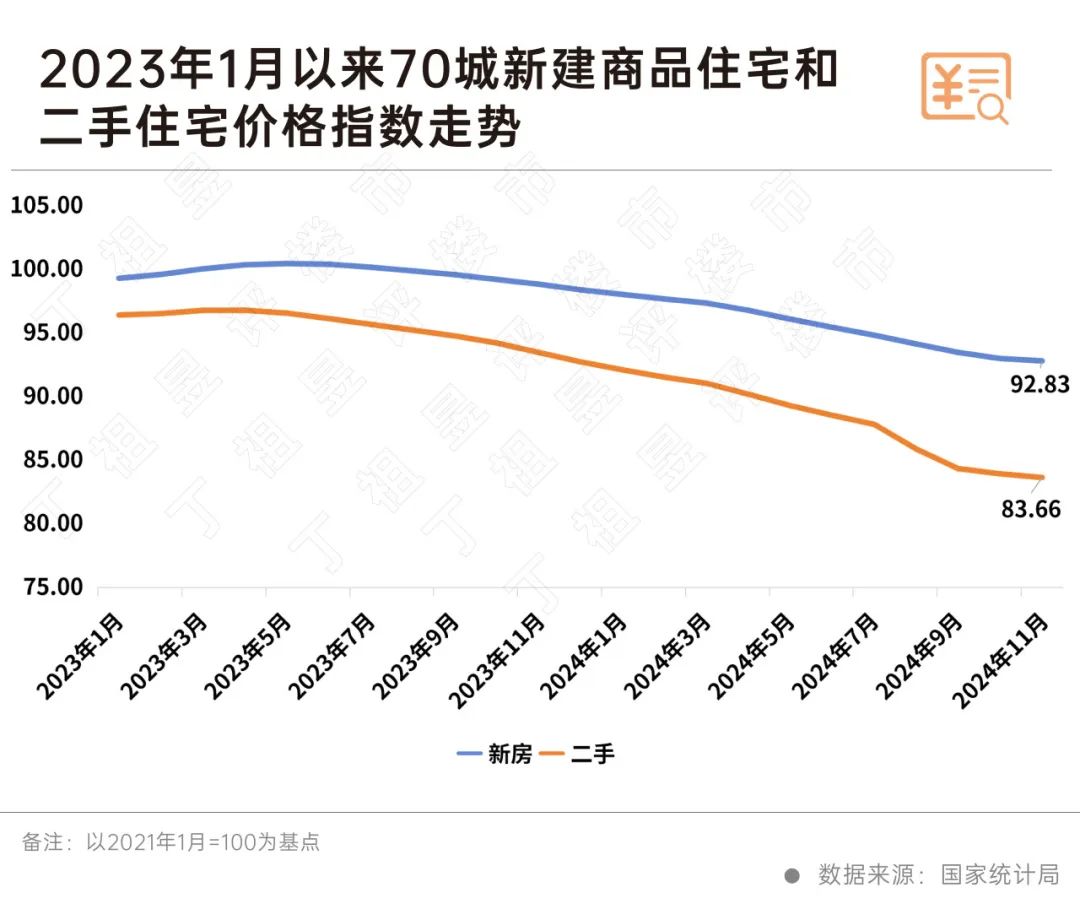

统计局发布数据显示,各线城市同比降幅今年以来首次均收窄,整体来看一手房价的同比降幅也在2024年11月首次出现了收窄。

具体来看,11月份,一线城市新建商品住宅销售价格同比下降4.3%,降幅比上月收窄0.3个百分点;二手住宅销售价格同比下降8.0%,降幅收窄1.6个百分点。

二线城市新建商品住宅销售价格同比下降5.8%,降幅比上月收窄0.2个百分点;二手住宅同比下降8.4%,降幅收窄0.4个百分点。

三线城市新建商品住宅销售价格同比下降6.5%,降幅收窄0.1个百分点;二手住宅同比下降8.8%,降幅收窄0.2个百分点。

以2021年1月为基点来看70城新建商品住宅和二手住宅价格指数走势,11月份房价下跌趋势持续趋缓。新房整体较2021年初下降7.2%,二手房较2021年初下降16.3%。

1—11月份,房地产开发企业房屋施工面积726014万平方米,同比下降12.7%。其中,住宅施工面积508389万平方米,下降13.1%。房屋新开工面积67308万平方米,下降23.0%。其中,住宅新开工面积48989万平方米,下降23.1%。房屋竣工面积48152万平方米,下降26.2%。其中,住宅竣工面积35197万平方米,下降26.0%。

11月新开工面积6081万平方米,环比上升17%,止跌回升,同比下降23%,降幅进一步扩大。主要是年末四季度土地出让面积的增加。

就现阶段发展趋势来看,在施工面积回落到合适规模之前,新开工同比的持续低位有利于行业发展预期的持续稳定。

11月房企竣工面积为6157万平方米,环比增加19%,连续两个月环比上升,同比下降39%。累计同比下降26.2%,较前10月扩大了2.3个百分点。

对比年内走势来看,得益于行业资金面的转好,保交楼、保交房等工作的持续推进,11月竣工规模持续环比上升。不过同比来看,受前期销售规模下降、以及行业施工规模收缩影响,竣工面积仍在持续回落。

1-11月,全国房地产开发投资93634亿元,同比下降10.4%,降幅较10月份扩大0.1个百分点。11月单月房企开发投资7325亿元,环比下降4%。

本月土地投资规模延续周期性上行,11月全国300城经营性土地成交面积1.6亿平方米,环比上升53%,主要是受土地成交周期性影响,同比来看仍下降10%。

2024年以来,房地产开发投资持续高于商品房销售金额,一方面是受到大量在建的无收益甚至“负收益”的保障房影响,另一方面更多的还是因为积压了大量的未竣工项目,这些项目也是当前行业库存规模的最大来源。

在目前的行业周期下,房地产投资的同比下行,其实也代表着行业库存压力的减轻、施工规模正在恢复到与销售规模更匹配的水平。从这一角度来看,房地产开发投资下降也是行业出清库存的体现之一。对标2017-2020年间的行业投资-销售数据比例来看,房地产开发投资的下行还将持续一到两年时间。

中央经济工作会议定调持续用力推动房地产市场止跌回稳,货币政策重提“适度宽松”,地方债务压力有望进一步减轻,“严控增量”、“盘活存量”可得到更加坚决有力的执行,行业去库存的步伐将迎来进一步提速,企业与购房者预期也将进一步企稳。

聚焦行业数据,在行业指标周期性因素和中央进一步加强“稳市场”政策的扶持下,12月成交、房价等指标有望持续改善:预计单月商品房销售面积、金额将创下年内新高,累计同比降幅将延续收窄,行业资金面的改善、以及土地规模的有序调降,也将推动施工、竣工指标进一步转好,助力行业库存指标持续改善。对于新开工和开发投资而言,得益于市场信心的提振,相关增速指标也有望延续向好趋势。

[购房资讯轻松享,快来关注乐居网]