广东中山,女子去银行办业务,工作人员拿着她手机一直操作,女子回家后,收到短信,竟被激活39000元贷款额度,女子疑惑:我完全不知情,他没问我,就给我申请了,他还让我还2000块钱贷款,银行工作人员的回复,女子却无法接受。

(案例来源:DV现场)

梁婷每次转账时,因为额度限制,她总觉得不方便,就打算去银行提升一下额度。

到了银行,梁婷和工作人员说,她要办理转账额度提升业务。

工作人员热情接待了她,随后,对方让梁婷拿出手机,说要用一下。

梁婷也不知道他要干嘛,她以为是业务需要,也没好意思拒绝,就把手机解了锁,给了工作人员。

工作人员接过梁婷的手机,拿着一直操作。

梁婷也看不到对方在手机上做什么,只是看他在那一顿弄。

一会儿,工作人员让梁婷人脸识别,她听话照做,一会儿,又让她输入密码,她也按要求输了。

梁婷出于信任,也没有多问,她还在心里安慰自己,可能就是正常流程。

终于,工作人员弄完,把手机还给了她,还告诉她,我已经把你的额度提高到3万了。

梁婷答应着,便拿着手机准备回家。

在临走前,工作人员叮嘱她说,在12月13号,把贷款的2000块钱还进去。

一路上梁婷总觉得哪里不对劲,回到了家,她才慢慢缓过神来,赶紧拿手机查看。

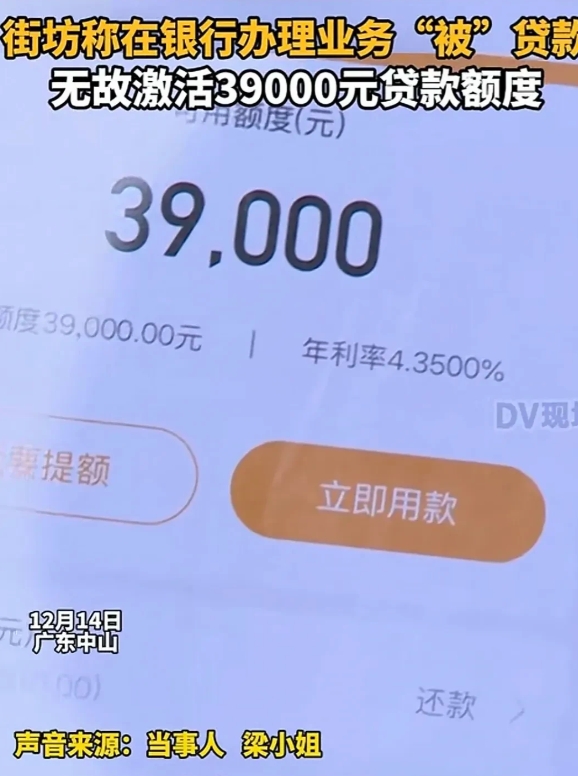

她查看收到的短信,仔细一看,发现怎么激活了39000元的贷款额度?

短信显示,梁婷获得39000元的某某快贷额度。

而且,她还发现有两笔1000元的贷款发放到了银行账户中,一共是2000元。

这下,梁婷才反应过来,她走时工作人员叮嘱她要把2000块钱还进去。

梁婷不明白,自己只是办理提升转账额度,怎么就给办成了贷款呢?

梁婷很生气,对方没有问过自己,需不需要申请贷款,在自己完全不知情的情况下,就给申请了一个贷款了?

梁婷想不通,找了记者,去银行问。

工作人员回复说,这个业务本身是需要客户去操作的,包括验证码、人脸识别,一共有三四个环节。

而对方还解释到,可能是梁婷在办业务时,没有沟通充分,不过,梁婷可以现在就进行注销,她只有逾期了才会有不良影响。

而且,工作人员还表示,这个对梁婷后面的一些其他金融业务也没有影响。

但是,梁婷却不这么认为,她说:我们根本没有达成共识,反正对方让我承认这是我自己主动操作,我是不会承认的,这是不存在的事实。

那么,从法律方面如何看待梁婷“被”贷款无故激活39000元的额度这件事呢?

1、银行工作人员,在没有经过梁婷同意下,擅自办理了贷款业务,是否侵犯了梁婷的合法权益?

《民法典》第111条,自然人的个人信息受法律保护。任何组织或者个人需要获取他人个人信息的,应当依法取得并确保信息安全,不得非法收集、使用、加工、传输他人个人信息,不得非法买卖、提供或者公开他人个人信息。

梁婷只是办理转账额度提升,却被工作人员在没有经过她同意的情况下,擅自办理了贷款业务。

这种行为可能构成对梁婷个人信息的非法使用,侵犯了她的相关权益。

所以,梁婷有权要求银行对此进行解释,并采取补救措施。

2、工作人员在办理业务过程中,没有告知梁婷具体做什么,构成欺诈吗?

《消费者权益保护法》第20条第1款规定,经营者向消费者提供有关商品或者服务的质量、性能、用途、有效期限等信息,应当真实、全面,不得作虚假或者引人误解的宣传。

如果,工作人员在办理业务过程中,没有明确告知梁婷正在办理的是贷款业务。

而是,以提升转账额度为幌子,诱使梁婷人脸识别,或是让她输入密码,然后办理贷款,就可能构成欺诈行为。

那么,如果工作人员存在欺诈行为,他们则需要承担相应的责任。

3、梁婷接下来该怎么办呢?

《民法典》第186条规定,因当事人一方的违约行为,损害对方人身权益、财产权益的,受损害方有权选择请求其承担违约责任或者侵权责任。

如果,梁婷确实是在不知情的情况下,没有同意工作人员进行这两笔贷款,从法律方面来说,该合同属于无效。

梁婷可以选择和银行进行协商,要求对方撤销没有经过她同意的这两笔贷款业务,并恢复原有的转账额度。

如果,银行拒绝或没有满足梁婷的合理要求,梁婷可以向相关部门投诉。

梁婷要是认为这个操作对自己造成了损失,可以要求对方赔偿。

她也可以考虑走法律途径。

最后,也提醒大家,在办理业务时一定要多留心,多询问,在使用个人信息时一定要问明白再操作。

对于这件事你怎么看呢?

人物均为化名

我记得六年前,我公司煞笔换工资卡,去建行开卡,那女的也是一顿操作猛如虎,要我往里面存了200,后面因为要生娃,公司还有其他考虑没有我用上这个卡,等大半年生娃后查了下,200去了一百多,nnd,不知道开通了啥会员,一个月扣10元,后面因为离职,开户银行离家远,一直没去搞,也没再用这卡,我对建行印象非常差,非常恶劣,从没见过如此不要脸的银行。

银行都是吃人不吐骨头的机构,还是那种你无可奈何的机构

建行,哈哈哈

银行工作人员不是说不允许碰手机的吗?