在行业指标周期性因素,以及稳市场政策的扶持下,12月成交、房价等指标有望持续改善。

12月16日上午,国家统计局公布了前11月宏观经济和房地产行业数据。经济层面,宏观政策组合效应继续显现,国民经济延续9月份以来回升态势,工业增长加快、以旧换新推动消费持续增长。地产行业层面,得益于存量政策和增量政策组合效应继续释放,商品房销售面积、金额持续转好,单月同比均迎来回正。新开工、竣工均环比回升。与去库存同步,土地成交、施工面积、投资规模均在合理收窄区间之内。房价出现积极信号,一手房价同比降幅出现收窄,为年内首次,且一手房房价指标回暖明显好于二手房。

01

11月经济稳步回升,个人房贷规模企稳上行

得益于宏观政策组合效应继续显现,11月份国民经济各项指标持续转好,主要指标加速向好,国民经济延续9月份以来回升态势。

整体来看,第一,工业增长加快,装备制造业和高技术制造业较快增长。11月份,全国规模以上工业增加值同比增长5.4%,比上月加快0.1个百分点;环比增长0.46%。装备制造业增加值同比增长7.6%,比上月加快1.0个百分点;高技术制造业增加值增长7.8%,快于全部规模以上工业增加值2.4个百分点。第二,市场销售继续增加,固定资产投资平稳增长,货物进出口保持增长。11月份,社会消费品零售总额43763亿元,同比增长3.0%,环比增长0.16%。1-11月份,全国固定资产投资(不含农户)465839亿元,同比增长3.3%;扣除房地产开发投资,全国固定资产投资增长7.4%。11月份货物进出口总额37506亿元,同比增长1.2%,其中,出口22217亿元,增长5.8%。第三,就业形势总体稳定,城镇调查失业率与上月持平。1-11月份,全国城镇调查失业率平均值为5.1%,比上年同期下降0.1个百分点。11月份,全国城镇调查失业率为5.0%,与上月持平。

从11月金融数据来看,M1同比下降3.7%,跌幅进一步收窄,M2同比增速回落至7.1%。本月M1-M2增速差距进一步减小,进一步确立了10月份以来的下降趋势。尤为值得关注的是,住户贷款增速近期已在上升,主要是来自于个人房贷企稳回升,近期税费减免等需求侧扶持政策的出台,有力地加强了房地产市场和居民信心恢复,10月份以来提前还款现象已有所减少,提前还款额占个人住房贷款余额的比重明显低于一揽子增量政策出台前的8月。

11月末,广义货币(M2)余额311.96万亿元,同比增长7.1%。狭义货币(M1)余额65.09万亿元,同比下降3.7%。流通中货币(M0)余额12.42万亿元,同比增长12.7%。前十一个月净投放现金1.07万亿元。月末人民币贷款余额254.68万亿元,同比增长7.7%。2024年11月末社会融资规模存量为405.6万亿元,同比增长7.8%。

02

政策利好效应持续显现,11月商品房销售面积、金额同比回正

11月,新房市场交易数据持续向好。改善类项目凭借产品创新创造竞争优势,在南京、武汉、重庆等去化承压城市,均有不少四代宅项目取得热销。刚需项目则主要通过降价和提佣方式持续收割潜在客群,厦门、福州、常州部分项目加强折扣力度,取得了不错的营销效果。

11月新建商品房销售面积8188万平方米,同比上升3%,销售额8270亿元,同比上升1%。前11月销售面积和金额分别同比下降14.3%和19.2%,降幅较前10月收窄了1.5和1.7个百分点。住建部统计数据显示,10月、11月全国新建商品房交易网签面积连续两个月同比环比双增长。

11月新房市场的热度延续,主要是得益于四限取消的推动,再加之月内取消普宅非普宅标准,进一步促进了中高端房产意向客群的信心回升;再加之住建部、财政部扩大城中村改造支持范围,自然资源部推动运用专项债收购存量闲置土地,持续推进行业去库存发展预期向好。11月典型城市项目平均去化率达到41%,环比上涨7个百分点,年内首次达到四成以上。

03

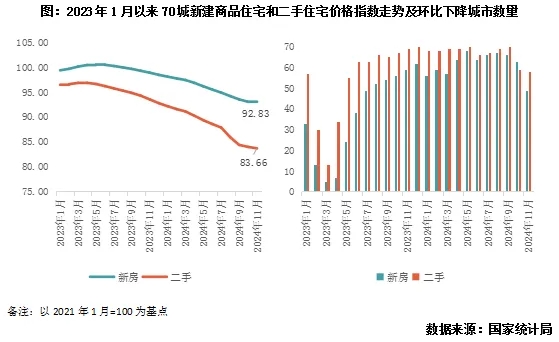

70城一手房价同比降幅年内首现收窄,环比上涨城市数量年内最多、共17市

以2021年1月为基点来看70城新建商品住宅和二手住宅价格指数走势,11月份房价下跌趋势持续趋缓。新房整体较2021年初下降7.2%,二手房较2021年初下降16.3%。一手房环比下降0.2%,月内有17个城市房价环比上升,比上月增加10个,为年内最多,二手房环比下降0.4%,月内有10个城市房价环比上升,比上月增加2个。统计局发布数据显示,各线城市同比降幅今年以来首次均收窄,整体来看一手房价的同比降幅也在2024年11月首次出现了收窄。

近2个月以来,新房销售的回暖速度明显好于二手房市场,这一方面是由于一二手房交易链条的恢复,二手房东缩减住房持有量,“卖二不买一”的现象减少;另一方面也是得益于高品质新房销售的回暖,以“四代宅”概念为代表的优质新房产品,正在夺回更多的新房市场份额,而这些优质产品的推出,也在实质上加速各地房价指数的筑底,其中北京、上海、深圳等核心城市房价更是先一步迎来了环比回升。

04

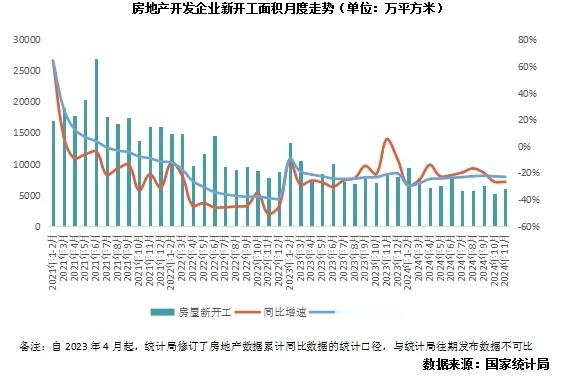

新开工环比回升,竣工面积连续两个月环比增加

1—11月份,房地产开发企业房屋施工面积726014万平方米,同比下降12.7%。其中,住宅施工面积508389万平方米,下降13.1%。房屋新开工面积67308万平方米,下降23.0%。其中,住宅新开工面积48989万平方米,下降23.1%。房屋竣工面积48152万平方米,下降26.2%。其中,住宅竣工面积35197万平方米,下降26.0%。

11月新开工面积6081万平方米,环比上升17%,止跌回升,同比下降23%,降幅进一步扩大。本月新开工的环比回升,更多的还是得益于年末四季度土地出让面积的增加。就现阶段发展趋势来看,在施工面积回落到合适规模之前,新开工同比的持续低位有利于行业发展预期的持续稳定。

11月房企竣工面积为6157万平方米,环比增加19%,连续两个月环比上升,同比下降39%。累计同比下降26.2%,较前10月扩大了2.3个百分点。对比年内走势来看,得益于行业资金面的转好,保交楼、保交房等工作的持续推进,11月竣工规模持续环比上升。不过同比来看,受前期销售规模下降、以及行业施工规模收缩影响,竣工面积仍在持续回落。

05

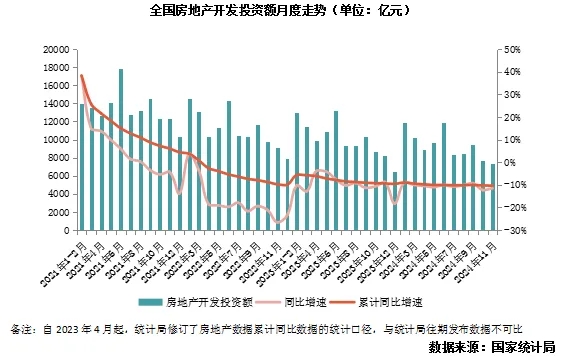

11月投资额同比降一成,开发规模与行业库存同步压降

1-11月,全国房地产开发投资93634亿元,同比下降10.4%,降幅较10月份扩大0.1个百分点。单月来看,房企开发投资7325亿元,环比下降4%。本月土地投资规模延续周期性上行,11月全国300城经营性土地成交面积1.6亿平方米,环比上升53%,主要是受土地成交周期性影响,同比来看仍下降10%。2024年以来,房地产开发投资持续高于商品房销售金额,一方面,这是受到大量在建的无收益甚至“负收益”的保障房影响,但更多的还是因为积压了大量的未竣工项目,这些项目也是当前行业库存规模的最大来源。在目前的行业周期下,房地产投资的同比下行,其实也代表着行业库存压力的减轻、施工规模正在回复到与销售规模更匹配的水平。就此角度来看,房地产开发投资下降也是行业出清库存的体现之一。对标2017-2020年间的行业投资-销售数据比例来看,房地产开发投资的下行还将持续一到两年时间。

综上,我们对于后市给出如下判断:

展望后市,基于12月初中央经济工作会议定调,得益于货币政策的重提“适度宽松”,地方债务压力有望进一步减轻,“严控增量”、“盘活存量”可得到更加坚决有力的执行,行业去库存的步伐将迎来进一步提速,企业于购房者预期也仅进一步企稳。

结合12月月初的新房交易热度来看,在税费减免新政的推动下,国税局披露数据显示,12月前5日即减税84亿元,全国房屋交易累计申报55.3万套,同比增长25%,其中北上深同比增长均超过60%,市场交易频次明显加快。

聚焦行业数据,在行业指标周期性因素,以及稳市场政策的扶持下,12月成交、房价等指标有望持续改善:12月中央进一步加强了“稳市场”的发声力度,二手房市场份额也在持续收窄,预计商品房销售面积、金额将如期创下年内新高,累计同比降幅将延续收窄,行业资金面的改善、以及土地规模的有序调降,也将推动施工、竣工指标进一步转好,助力行业库存指标持续改善。对于新开工和开发投资而言,得益于市场信心的提振,相关增速指标也有望延续向好趋势。(

[购房资讯轻松享,快来关注乐居网]