相比起百万医疗险、意外险,重疾险可不便宜

并且在这个过程中,很多人遇到了难题

🔹买重疾险,到底要不要保身故?

奶爸今天就来跟大家好好讨论一下这个话题

干货满满,记得码住慢慢看哦

-

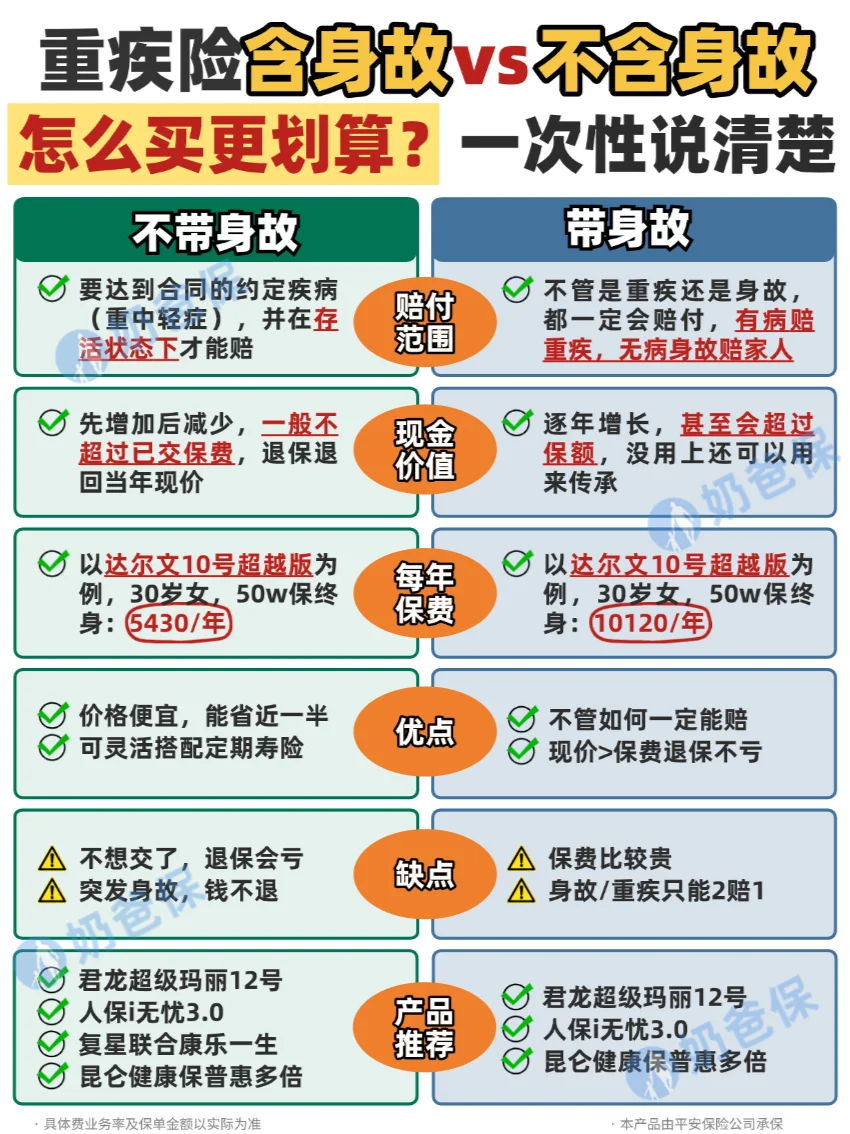

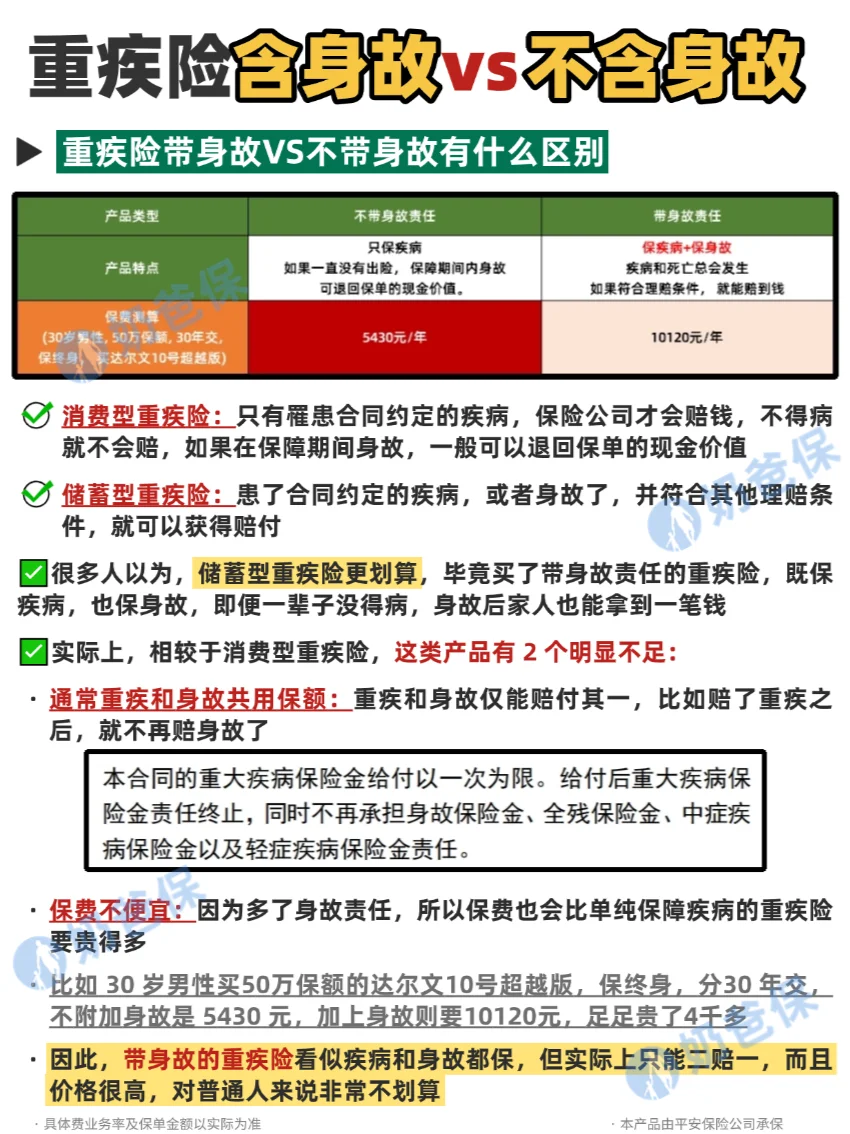

🌈重疾险带身故VS不带身故,有什么区别?

✅消费型重疾险

🔹只有罹患合同约定的疾病,保险公司才会赔钱,不得病就不会赔

🔹如果在保障期间身故,一般可以退回保单的现金价值

-

✅储蓄型重疾险

🔹患了合同约定的疾病,或者身故

🔹并符合其他理赔条件,就可以获得赔付

-

💁🏻相较于消费型重疾险,储蓄类重疾险产品有2个不足:

✅通常重疾和身故共用保额:

🔹重疾和身故仅能赔付其一,比如赔了重疾之后,就不再赔身故了

✅保费不便宜:

🔹因为多了身故责任,所以保费也会比单纯保障疾病的重疾险要贵得多

-

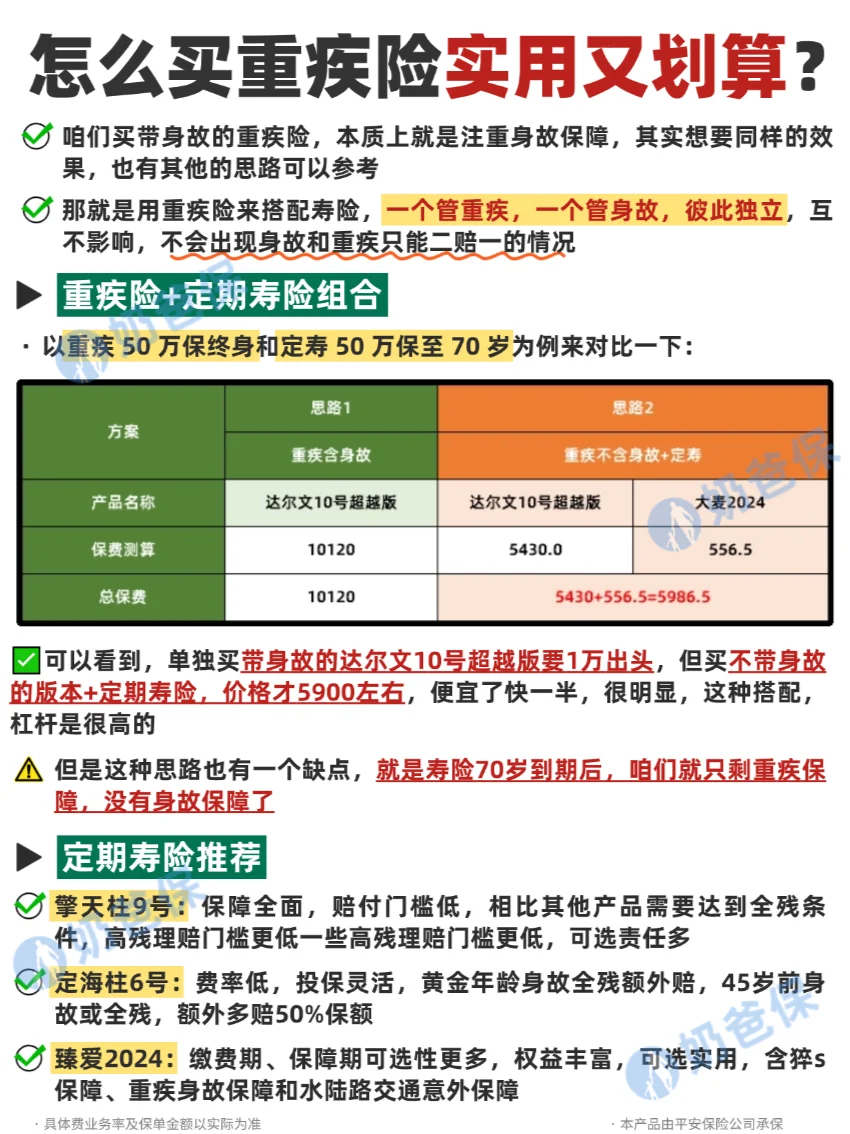

🌈怎么买重疾险,实用又划算?

✅方案一:终身消费型重疾险+定期寿险

🔹终身消费型重疾险,负责提供一辈子的疾病保障

🔹定期寿险则负责黄金年龄段的身故保障

-

💁🏻以30岁女,保额50万为例

🔹单独买带身故的达尔文10号超越版要1万出头

🔹但买不带身故的版本+定期寿险,价格才5900左右

🔹便宜了快一半,很明显,这种搭配,杠杆是很高的

-

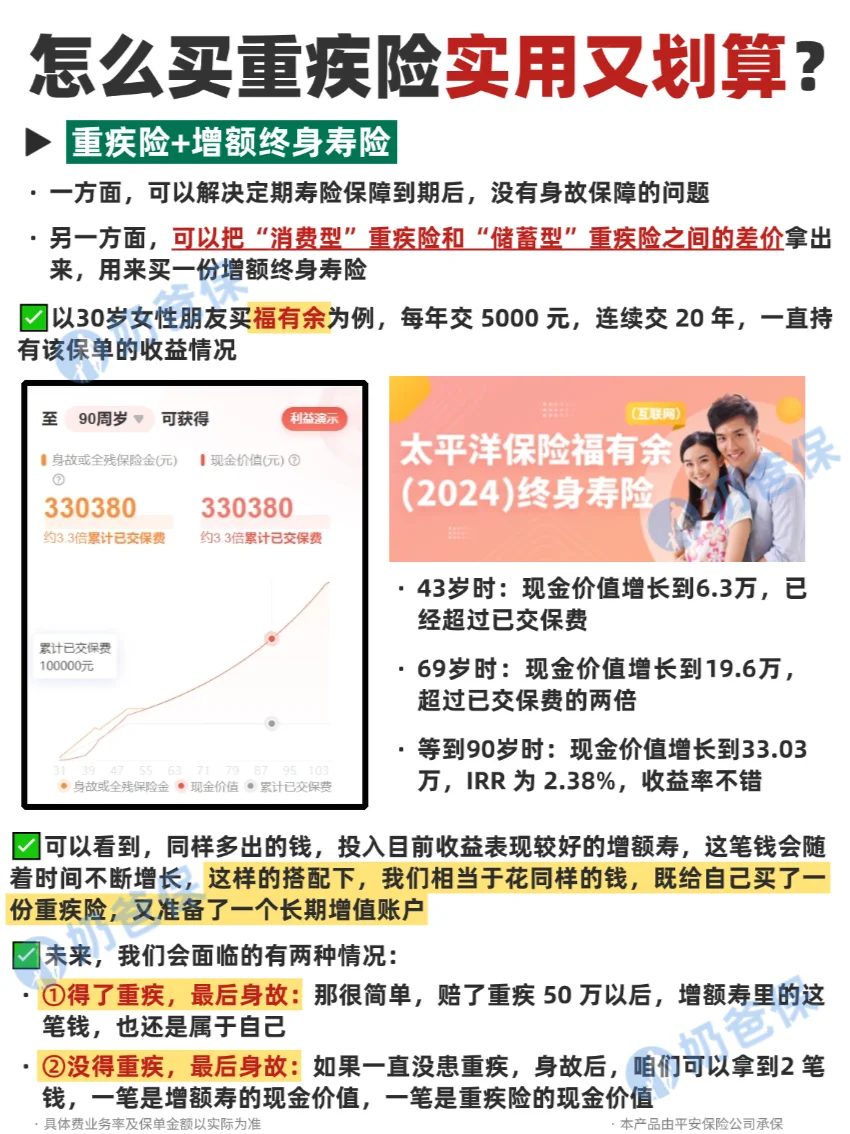

✅方案二:重疾险+增额终身寿险

🔹一方面,可以解决定期寿险保障到期后,没有身故保障的问题

🔹另一方面,可以把“消费型”重疾险和“储蓄型”重疾险之间的差价拿出来,用来买一份增额终身寿险

-

💁🏻以30岁女性买福有余为例,每年交5000元,连续交20年

🔹43岁:现金价值增长到6.3万,已经超过已交保费

🔹69岁:现金价值增长到19.6万,超过已交保费的两倍

🔹90岁时:现金价值增长到33.03万,IRR 为 2.38%

-

💁🏻如果得了重疾,最后身故:

🔹赔了重疾 50 万以后,增额寿里的这笔钱,还属于自己

💁🏻如果没得重疾,最后身故:

🔹如果一直没患重疾,身故后,可以增额寿的现价和重疾险的现价

-

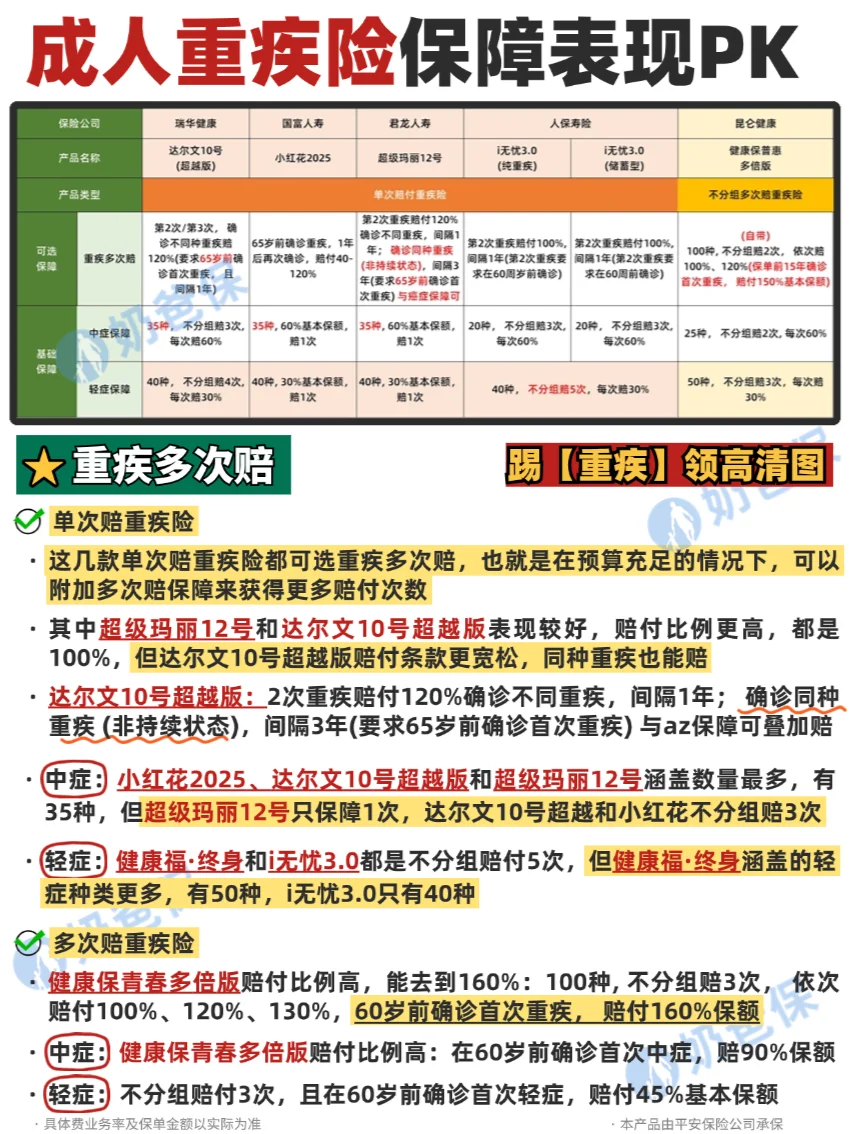

🌈最后,奶爸也给大家整理了一些值得买的 重疾险

💁🏻感兴趣的朋友可以仔细看后半部分的 重疾险推荐

如果要详细了解某一款产品或者想根据情况定制的话

欢迎带【重疾险】,奶爸给您详细分析定制

-

具体费率及保单金额以实际为准

本产品由君龙人寿等保险公司承保

成人重疾险 成人重疾险推荐 达尔文10号超越版 成人重疾险买哪个好 重疾险带身故与不带身故 重疾险攻略 重疾险怎么买 重疾险怎么选