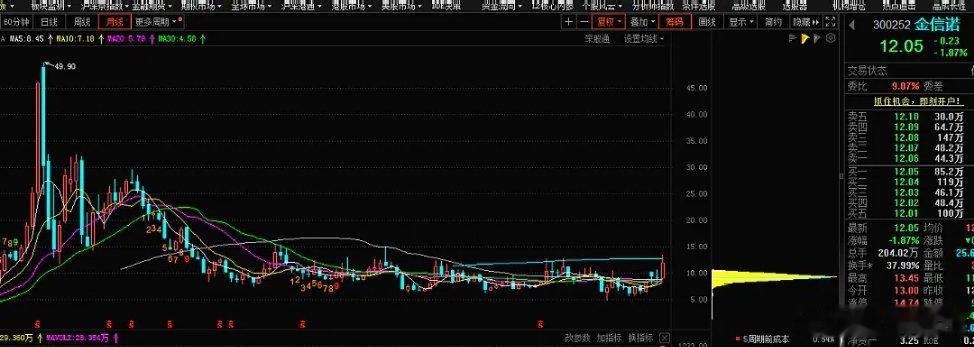

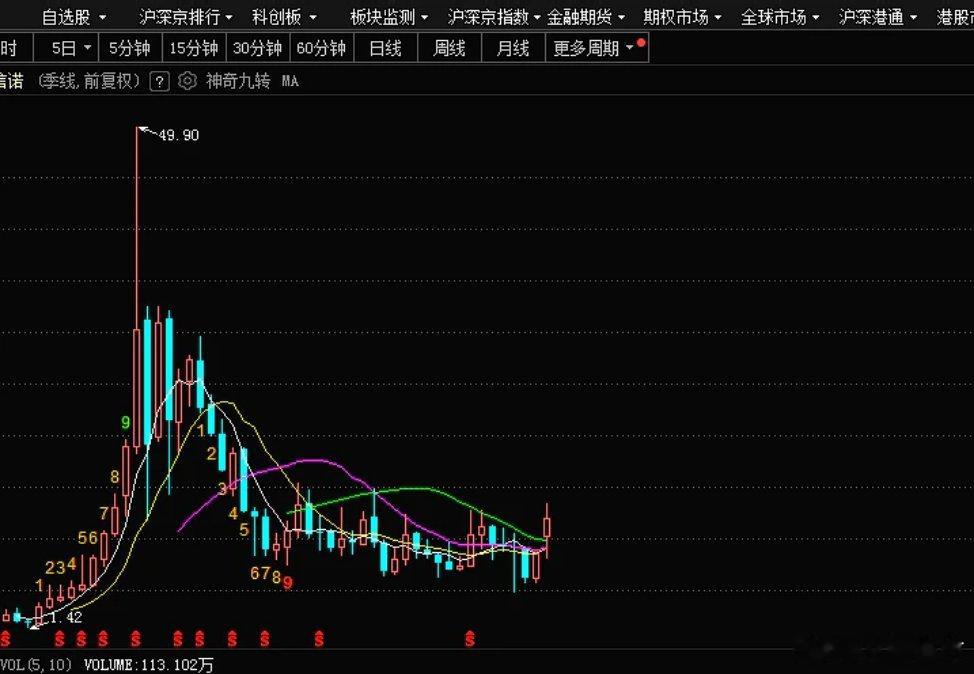

金盘科技300亿,光迅底部筹码跑完以后有没有爆量上攻行为,沃尔核材34块,是我给这一波AI硬件设定的一浪见顶关键指标。

前两者,是已经确定的字节算力细分领域大份额王者,沃尔核材是一浪炒预期二浪炒业绩的题材王者,至于同样大份额的交换机锐捷网络,我看不清,不纳入自己的体系。

目前我从短线慢慢转型到短波,以后向着中波转型。

短线喜欢分享交流,必须有强烈的胜负心和打不垮的意志,上场就要见红,不是你的就是对手盘的,成功者万中无一。波段没那么高的情绪控制要求,但对综合素质要求更高,可以慢慢学习,有足够的时间给你换空间,更适合大多数人。

明心见性之后,方识我是我,在以后的慢牛长牛环境中,超短交易也会进化出更新的玩法,未必不能再次引领风格,不过显然不太符合上层审美的东西,大多数人还是顺势而为吧。

是的,早在我喊出AI硬件是主线的第二天,我就一直在思考一浪什么结束了。俗话说天下没有不散的宴席,再大的主线,如果一直不肯退潮,撑死不过30个交易日的命,没记错的话,周五是AI硬件的第二次分歧,尽管大家都知道他是良性的。

做短线的人都知道,逻辑够硬的题材,验证了3个交易日的持续性之后,一次分歧无脑买,二次分歧谨慎买,三次分歧娱乐仓博龙头,这是无数前人用累累白骨铸成的经验。

我从不怀疑AI是贯穿25年的大主线,但路是一步步走出来的,饭是一口口吃的。在此我也明确点明:25年是双主线,航天军工和人工智能。

AI的一浪,始于博通超预期业绩带来的导火索效应,起爆于字节算力开支泄露,描绘的前景是星辰大海,散户认了、柚子认了、公募私募也认了,这就是主线。但是要清醒的认识到:英伟达说AEC牛逼还没行动,25年Q1才是真金白银表态的时候(铜缆的良率控制/Q1的NV新技术大会/GB300的规格确定,不懂的同学多去补补课);字节说我25年要花800亿,但Q1-Q2才招标。目前的一浪就是在炒预期,而炒预期,终究有个头,等到真正靴子落地的时候,才是大二浪的基本面变化炒作。

更不用说,1月中旬,建国上台前,大资金的传统艺能就是从所有外向型经济撤离,懂了么?

所以,我才把周一周二定位为AI硬件的关键节点。

如果周一周二算力接连狂飙或者接连狂跌,一浪肯定没结束,大概率走个板块复杂顶,如果周一周二板块成交量急剧放大却上不去,那么一浪见顶的概率就相当大了。

所以尽管身在博创,依然是需要居安思危的。

给个DeepSeek小作文的结论:技术很牛,但整个事件依旧定义为噱头,垂直模型终究不是大模型要搞清楚。

给个博创公告的结论:收购进展推进没有超预期,超预期的是同时公布了长芯盛的财务表现,券商研究组都在更新预期指引。

转个券商的段子:详解本次博创收购长芯盛18%股权的四大预期差,逻辑兑现的一小步,博创300亿市值的一大步!1、收购进展超预期:公司12月18号发布公告声明筹划现金收购长芯盛少数股东股权,12月27日即有方案落地,且少数股东均已在股权转让协议上签字,公司效率之高、执行力之强超预期。后续少数股东股权收购有望加速(具体私聊)。2、长芯盛业绩大超我们预期(即市场预期):长芯盛24Q1-Q3利润分别为2242万、5203万、6839万,1-10月份利润1.73亿,即10月单月利润2974万,此前我们产业口径24年利润2.2亿,目前看过于保守,上调公司24年利润指引至2.4-2.5亿,上调25年利润指引至5-6亿。3、收购方案对价超预期:23年11月,博创科技以8.29亿元收购长芯盛42.29%股权,长芯盛估值19.22亿,按23年5650万利润计算,PE为34倍;本次方案下,长芯盛估值23.51亿,按24年2.5亿利润计算,估值不足10倍,约等于白送。[發]调整目标市值至300亿+:传统主业50亿+长芯盛 6亿利润*40倍*60%股权(144亿)+AEC2亿利润*50倍(100亿)=294亿,长芯盛全部并表后增厚至390亿。

个人的态度:我管你看到90块还是900块,我只知道现在博创的主力都是量化,周一不高开低走再说,盘后龙虎榜消闲派走了有其他柚子接力再说。