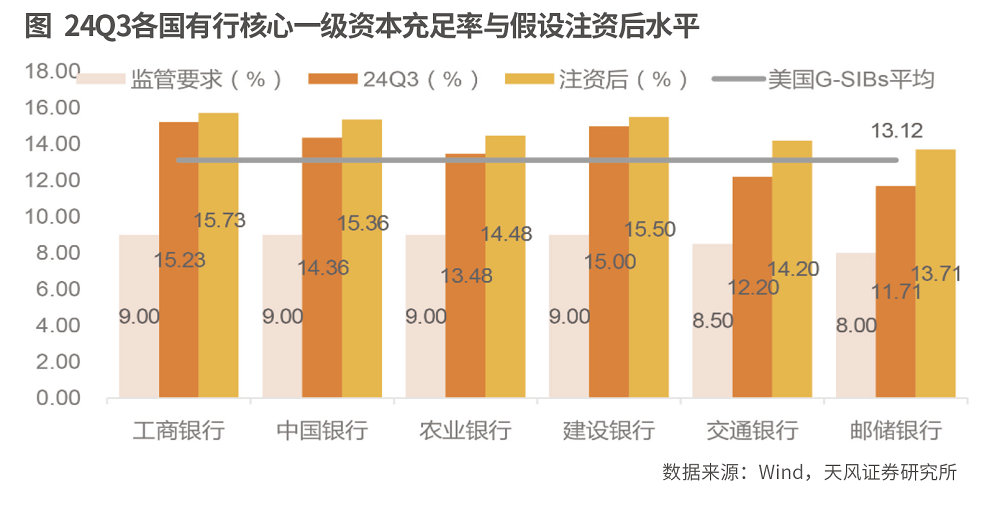

中国国有大行2024年三季度末平均核心一级资本充足率、一级资本充足率、资本充足率为12.46%、14.11%、18.3%,较2023年年末提升49BP、44BP、81BP。资本充足率向上改善同时有注资补充计划,再叠加TLAC债券按计划发行且尚有较大追发空间。基于此,未来中国G-SIBs的TLAC监管达标压力不大。

本刊特约刘大芳/文

2024年全球系统重要性银行(G-SIBs)名单公布,有5家中资国有大行获选,分别是工商银行、中国银行、农业银行、建设银行、交通银行。全球系统重要性银行名单自2011年起由金融稳定委员会(FSB)公布,该名单根据前一年全球银行机构的各项经营指标进行评分和分级。G-SIBs的评级主要依据五个维度:规模、关联度、可替代性、金融机构基础设施、复杂性和跨境业务,每个维度都赋予相同权重。

2024年全球系统重要性银行名单中有9家中资银行参与统计,5家入围分组名单。工商银行、中国银行、农业银行、建设银行、交通银行延续入围表现,分档与2023年保持一致。从分组情况来看,工商银行、农业银行、中国银行、建设银行四家国有大行继续位列第二档;2023年首次入围的交通银行2024年仍位于第一档。

在得分表现上,排在榜单前十的有工商银行(299分,第6名)、中国银行(282分,第8名),农业银行、建设银行、交通银行分列第11名、第12名、第29名。未获选但参与统计前40名的有兴业银行(103分,第33名)、招商银行(103分,第34名)、中信银行(88分,第38名)、浦发银行(87分,第39名)。

中国G-SIBs或如期达成TLAC要求

根据监管要求,四大行将于2025年年初达标总损失能力(TLAC),交通银行完成时间设为2027年年初。在《全球系统重要性银行总损失吸收能力管理办法》(下称“《办法》”)实施后,国内G-SIBs的TLAC资本要求分为两个实行阶段:

阶段一:全球系统重要性银行应当自2025年1月1日起,TLAC风险加权比率和TLAC杠杆率分别不低于16%和6%;阶段二:自2028年1月1日起,TLAC风险加权比率和TLAC杠杆率监管标准分别提高至不低于18%和6.75%。

《办法》指出,针对2022年1月1日之后被认定为全球系统重要性银行的商业银行(如2023年入选的交通银行),应当自被认定之日起三年内满足本《办法》规定的外部总损失吸收能力要求。2022年4月,监管部门公布了TLAC非资本债券的核心要素,为银行发行TLAC债券提供了依据。2023年,随着《商业银行资本管理办法》的公布,系统重要性银行的资本要求进一步明确。

中国G-SIBs均已完成首期TLAC债券发行,未来仍有较大增发空间。根据各银行发布的公告,2024年,工商银行、中国银行、农业银行、建设银行和交通银行计划发行TLAC债券额度上限分别为600亿元、1500亿元、500亿元、500亿元和1300亿元,合计4400亿元。目前,中国全球系统重要性银行总计发行2100亿元,与原定上限比不过半数。

随着风险加权资产(RWA)增速的放缓,有利于银行TLAC达标。2024年以来,监管对银行业“规模情结”的要求明显下降,信贷处于“挤水分”状态,叠加信贷需求不足等因素导致商业银行风险资产增速趋于下降。截至2024年第三季度,国有大行风险资产平均增速降至2.19%,较2023年年末下滑9.17个百分点。

截至2024年三季度末,中国国有银行平均核心一级资本充足率、一级资本充足率、资本充足率分别为12.46%、14.11%、18.3%,较2023年年末分别提升49BP、44BP、81BP。由于各级资本充足率向上改善,为四大行TLAC达标减少额外资本需求。

根据静态测算,考虑内源性资本补充途径,预计四家国有大行可能暂无TLAC资本缺口,2025年年初可以顺利满足TLAC监管规定。此外,现行商业银行风险加权资产增速呈下行趋势,资本充足率向上改善同时有注资补充计划,再叠加TLAC债券按计划发行且尚有较大追发空间。基于此,未来中国G-SIBs的TLAC监管达标压力不大。

国有大行资本补充计划稳步推进

当前,中国G-SIBs现行资本充足率已高于监管规定,且仍有注资补充计划。在高于监管要求的基础上,国有大行注资补充核心一级资本工作正按计划进行。2024年9月24日,金融监管总局在国新办发布会上提出为国有大型商业银行补充核心一级资本计划,定增将按照“统筹推进、分期分批、一行一策”的思路有序实施。10月12日,财政部国新办发布会提到,将发行特别国债支持国有大行核心一级资本补充工作,提升抵御风险和信贷投放能力;财政部已会同有关金融管理部门成立跨部门工作协调机制,为各家国有大型商业银行加快完成相关工作提供高效服务。

目前,财政部正在等待各家银行提交资本补充具体方案,各项相关工作正在有序推进。这是继1998年财政部发行特别国债向国有四大行注资2700亿元后,该项工具被再次启用。

根据天风证券的测算,假设资本补充规模约在1万亿元的规模,而且,在“一行一策”的指导思想下,考虑当前工商银行和建设银行核心一级资本安全垫较高,农业银行、中国银行稍优于美国G-SIBs,邮储银行与交通银行资本充足率稍弱,因此,分别假设注资补充核心一级资本充足率0.5%、1%、2%。测算结果显示,各大行ROE可能因注资下行0.29%-1.65%。

在注资价格方面,天风证券以PB=1、PB=0.8、PB=现价(2024年12月12日市场数据)三种情况进行测算:

第一种情况:如果PB=1,国有大行EPS可能摊薄0.04-0.17元,股息率下滑约1.64%-2.59%。

第二种情况:如果PB=0.8,国有大行EPS相对摊薄0.05-0.21元,股息率下行1.14%-1.85%。

第三种情况:如果PB=现价,国有大行EPS摊薄幅度可能在0.06-0.24元,股息率小幅走弱0.28%-1.25%。

从上述分析可知,目前,国有大行一级核心资本充足率已高于资本监管要求,而且与美国G-SIBs资本缓冲水平没有显著差距,因此,国有大行整体对于资本补充的需求可能不会非常急迫。

目前来看,未获选但排前三十至四十名的中资银行与现有G-SIBs相比仍有差距,短期内可能仍难以入围。在近10年得分表现上,招商银行、浦发银行正处于向上的趋势中,兴业银行近年表现相对稳定,中信银行较2023年略有下滑。

从具体评分细项来看,在规模上,四家未上榜银行距离中国G-SIBs的规模有较大差距,但与海外入选企业分差区间仅为25-54分;关联度和可替代性整体表现较弱,复杂性和跨境业务维度与国内外G-SIBs得分均值差大体在100分之内。

整体来看,兴业银行、招商银行、中信银行、浦发银行与目前获选的国内外全球系统重要性银行尚有一定程度的差距,随着企业在海外业务的拓展、规模的扩张以及业务的稳健发展,预计未来将给上述四家银行带来积极的改善。

(作者为专业投资人士)

本文刊于12月28日出版的《证券市场周刊》