不要迟疑,新一轮上涨行情启动了!

经过几天蓄势,今日A股终于再次迎来大涨、普涨行情。新一轮上涨行情,已然启动,再迟疑不定,舒服的上车位置就没有了。

截至收盘,主要宽基指数、31个一级行业均录得上涨。

其中,创业板、科创板涨幅靠前,普遍超过2个百分点;红利指数、上证50涨幅靠后。

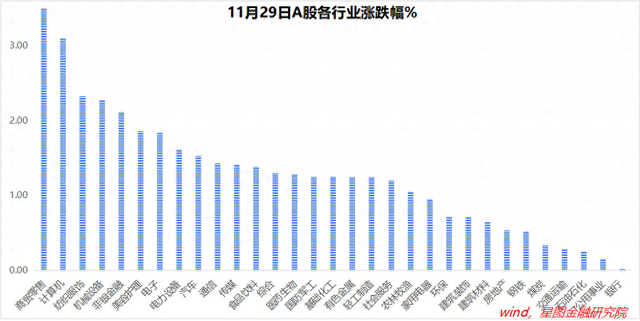

行业层面,商贸零售、计算机、纺织服饰、机械设备、非银金融等涨幅靠前,均超过2个百分点;银行、公用事业、石油石化、交通运输、煤炭等涨幅靠后,均不足0.5个百分点。

结合领涨板块看,市场对大消费、信创(AI)、国产替代等板块信心比较足,对以银行、能源资源等为代表的旧动能、顺周期板块,依旧缺乏兴趣。

背后的逻辑或许是,后者更多是估值修复的机会,而前者充满想象空间,是牛市行情更好的投资品种。这是一种典型的进攻思维,侧面也佐证了当前牛市思维仍是主流。

就当前A股市场所处阶段看,特朗普冲击正迎来过度交易后的反向修复,叠加国内重大会议召开在即,市场易涨难跌,继续上涨仍是大概率事件。

经过近一个月的消化,全球特朗普交易已经从过度交易向理性回归,表现为美元指数、美债利率开始冲高回落。美元指数从最高108.11回落至105.8附近,10年期美债利率从最高4.44%回落至4.25%左右。

与之相应,特朗普冲击对全球资本市场的影响明显降温。对于中国资产来说,尤其如此。

近期主导A股的两大逻辑,分别是国内政策刺激和特朗普交易,随着特朗普交易从过度向理性回归,其对A股的影响从压制变为支撑,叠加国内新一轮政策窗口开启(12月中央经济工作会议),市场情绪回暖,A股迎来新一轮上涨行情。

站在资金角度看,临近年末,公募基金年终排名进入争夺最激烈阶段,胜负仍有较大变数。

排名靠前的机构,希望保住胜利果实,最佳策略是不偏离主流行情,至少要保持现有仓位不下降;排名靠后的机构,希望搏一把,最佳策略是激进加仓位,不怕做错(反正排名靠后),就怕错过。

因此,12月,机构资金大概率会更积极参与市场,因而也会对市场风格产生更大影响。

结构上看,鉴于本轮上涨主要由政策预期驱动,且机构资金会积极参与,要沿着政策方向寻找行情机会,结合机构审美选择龙头标的。

稳增长政策,重点在稳地产、促消费,因此,地产链、大消费板块均有机会。其中,大消费兼顾短期和长期,且符合大资金审美,更值得期待。

产业政策,绕不开国产替代和新质生产力,科创板、创业板相关板块仍会反复活跃,重点是别追高。

着眼于中长期的投资者,也可关注医药生物、国防军工等板块的投资机会。短期缺乏政策催化,热度可能不高,但中长期看,这两个板块的上限空间都很高,适合长期持有。

总之,保持多头思维,逢跌布局优质资产,然后,交给时间。

就今日行情看,截至收盘,万得全A涨幅1.42%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为0.95%、1.14%、1.64%、1.69%和1.79%。

行业层面,商贸零售(3.49%)、计算机(3.1%)、纺织服饰、机械设备、非银金融等涨幅靠前;银行(0.02%)、公用事业(0.15%)、石油石化、交通运输、煤炭等涨幅靠后。

今日两市成交金额17083亿元,较上一交易日放量2179亿元。