一、业绩情况

德斯泰报的创业板,上周撤材料。

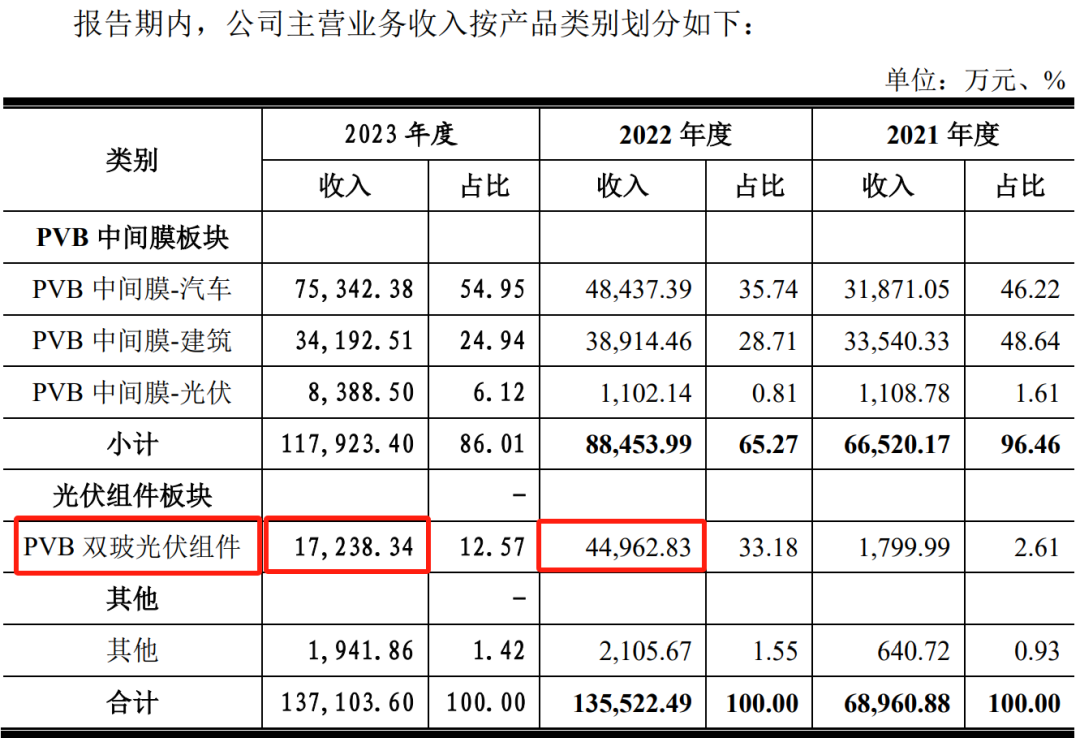

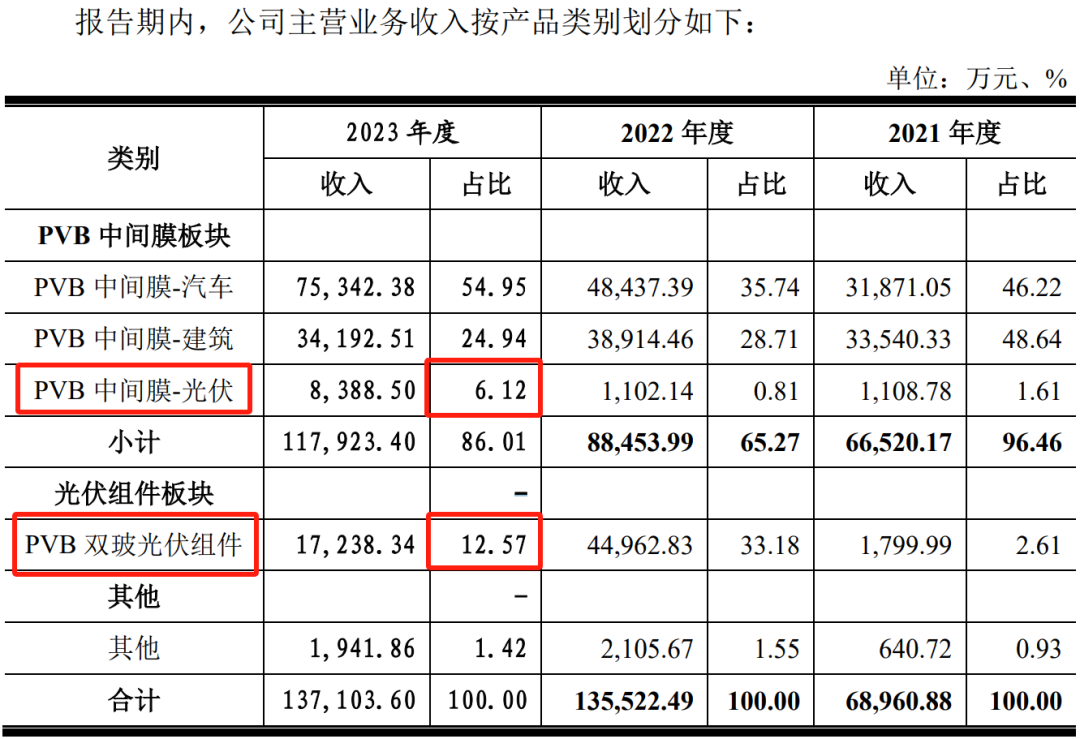

我们来看看他的业绩,收入是从7.01亿增长到13.76亿,利润是从5,553万增长到1.39亿,从报告期来看没有问题。

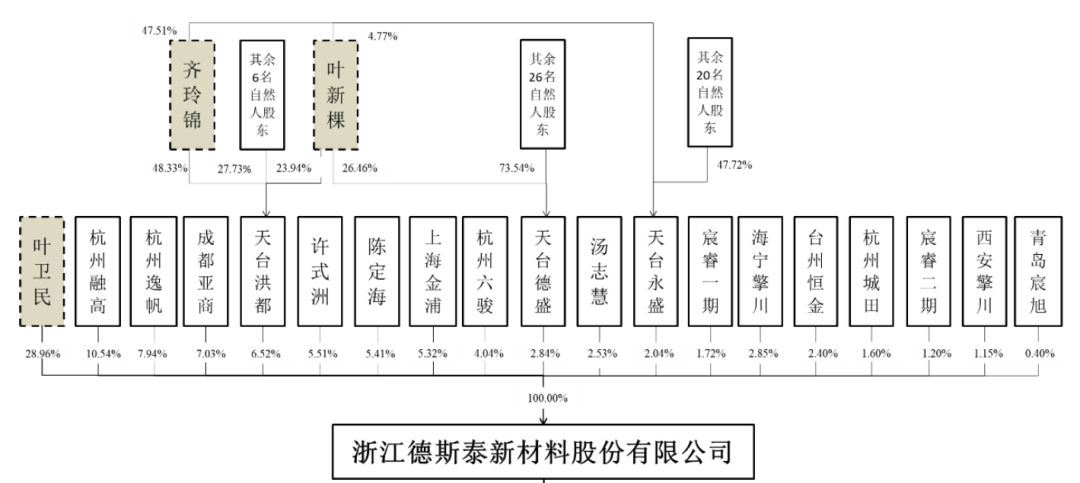

二、股权情况

股权不存在实控人绝对控股。

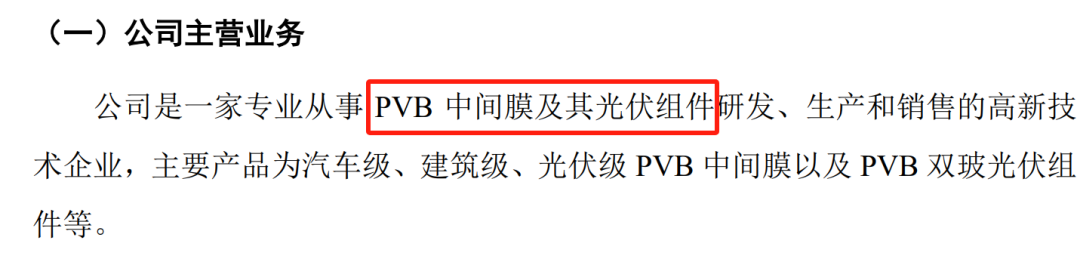

三、业务情况

这是一个做膜材料和光伏组件的企业。

在2022年的时候,光伏组件的收入还是蛮大,有4个多亿,占比有1/3,2023年就萎缩了很多。

他撤材料的第一个原因应该就跟他的这个业务有关,属于光伏产业链。

我最开始看他在2023年的时候,光伏业务占比已经很低了,光伏业务的收入加起来只有18%,是不是说业绩能够稳得住?

但后面我仔细看了他的存货和固定资产,我感觉他在2024年应该还是很难。

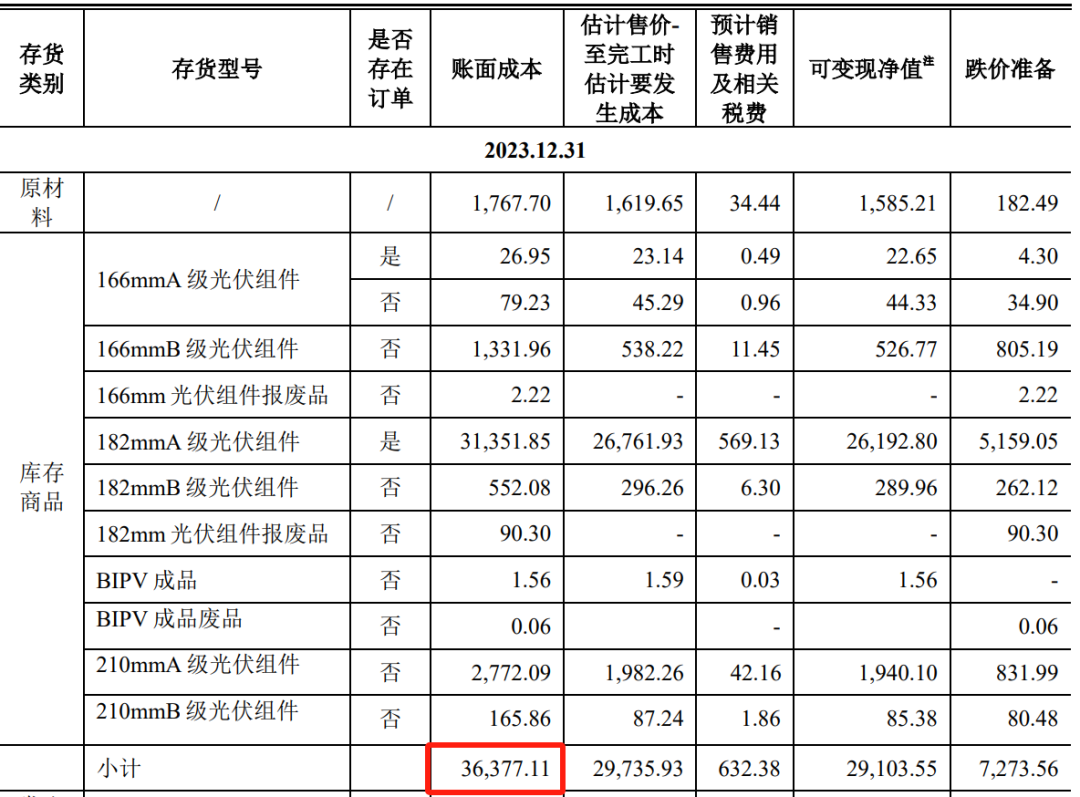

我们看他的2023年末存货,还有3个多亿的光伏存货。

这就很可能会砸在手里面,因为大家都知道光伏组件在2024年价格下滑得特别厉害。那些光伏巨头在2023年还是大额盈利,到2024年就变成了巨亏。

这个企业也好不了多少,因为他的账上还有这么多的存货,3.6亿。这些存货在2024年亏本销售,或者提个减值,他2024年的利润就不好看了,甚至都有可能会出现亏损。

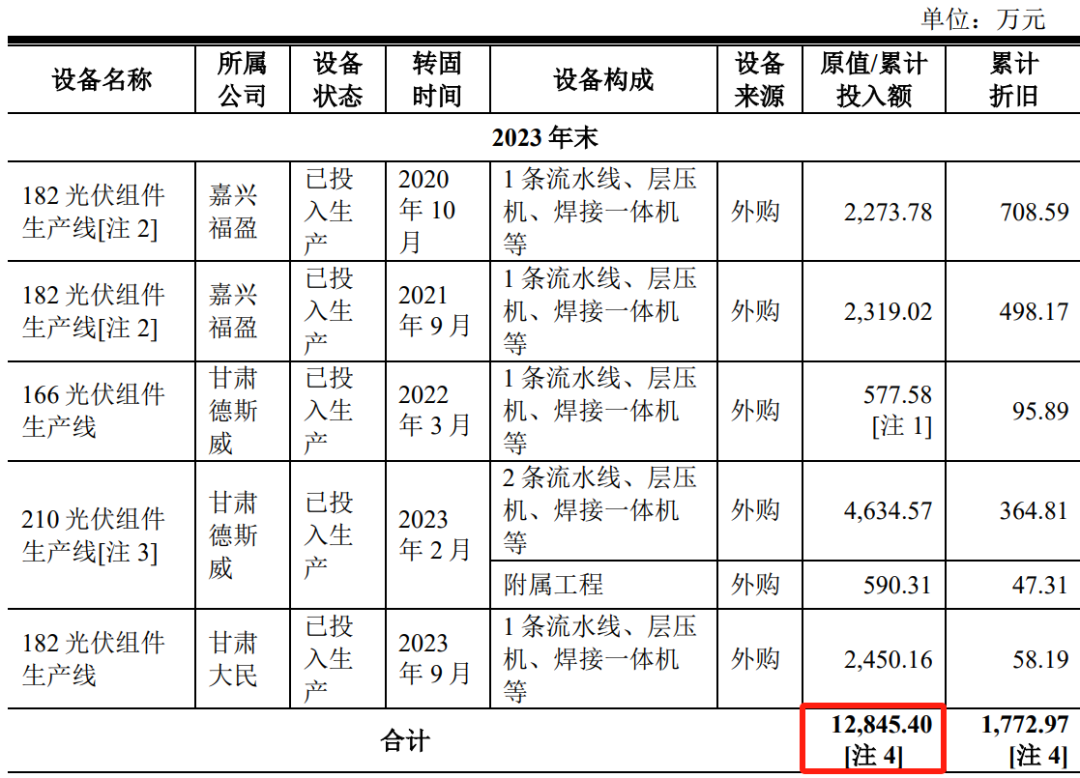

他还有1.28亿的设备。

我估计监管也会让他提减值,因为像他这样小的光伏组件企业,是生存非常困难的。现在这种光伏巨头都很难了,他这么点体量,我估计会更难,他的存货、设备都有可能会发生大的减值。

所以说这个企业撤材料,我认为他的根本原因还是光伏产业链2024年的经营非常不乐观,是可能不再满足上市条件。

这个企业我们就讲这么多,大家应该理解吧。

(转自:塘主聊上市)