“车险费为什么要与违章挂钩?”上海,一车主因一次违停,没有被扣分罚款,可来年的车险费用竟然涨了近1000元。车主无法理解,认为这样的涨幅不合理。可保险公司却表示,违章就代表有风险,车主增加了风险,保险费自然要上涨。

(来源:新民帮侬忙)

陆先生每天开着他的德系燃油车,穿梭在城市的大街小巷。2024年底,当他像往年一样准备续保车险时,却意外地发现保费竟然涨了近1000元。

这让他感到十分诧异,毕竟他多年来驾驶记录良好,从未有过严重的交通违法行为。

陆先生回忆起自己的驾驶生涯,可以说是小心翼翼,生怕出一点差错。

2021年,他虽然出过一次险,但那次事故并不严重,而且保险费用也只是“微涨”,他还能接受。 然而,这次续保费用的涨幅却让他彻底懵了。

保险代理人给出的报价单上,交强险的费用从原来的475元涨到了760元,商业险的费用也从3291.95元飙升到了3728.69元。

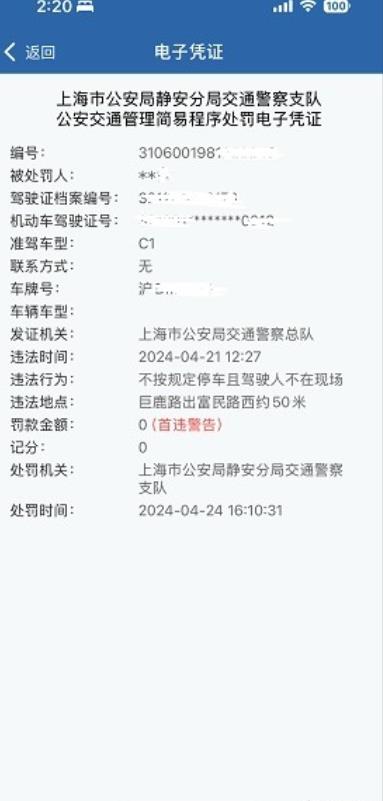

陆先生仔细核对了自己的驾驶记录,发现唯一的变化就是2024年的一次违停,但那次违停既没有扣分也没有罚款,只是被交警口头警告了一下。

陆先生心里充满了疑惑:“难道就因为这么一次的轻微违停,保费就涨这么多?”

陆先生将自己的遭遇发到了网上,谁知竟然有不少车主也遇到了同样的事,有新能源车主因为一次违章行为,在没扣分没罚款的情况下,保险费用足足涨了2600元。

可保险公司的客服人员解释说,保费上涨与交通违法记录有关,哪怕是没有扣分没有罚款的轻微违法,也会影响保费的计算。

然而,这个解释并不能让陆先生满意,他认为自己的违法行为情节如此轻微,而且保险公司也没有任何赔付行为,那保费应该维持原价才对。

那保险公司这样随意上涨保险费的行为到底合不合理?

其实,保险费的多少一般是基于车辆的品牌、行驶里程、风险系数等,经过一系列的计算得出,而这个计算的方式是经过国务院保险监管机构制定的。

根据《机动车交通事故责任强制保险条例》第八条规定,被保险机动车没有发生道路交通安全违法行为和道路交通事故的,保险公司应当在下一年度降低其保险费率,直至降至最低标准。

被保险机动车发生道路交通安全违法行为或者道路交通事故的,保险公司应当在下一年度提高其保险费率。

有多次发生道路交通安全违法行为、道路交通事故,或者发生重大道路交通事故的,保险公司应当加大提高其保险费率的幅度。降低或者提高保险费率的标准,由国务院保险监督管理机构会同国务院公安部门制定。

由此可见,保险公司是可以依据车辆的违章情况进行增加保险费和降低保险费。

本事件中,陆先生主张自己仅仅是因为违停了一次,没有被交警罚款或者记分,只是口头警告了一下。

但是违停的行为属于违反《道路交通安全法》的行为。按照该法的规定车辆不得在设有禁停的路段停车。如果要临停,驾驶员不得离开车,并且在合理时间内要立即驶离。

既然陆先生已经违停了,那即便不处罚,也不会影响违停的事实,而保险费是依据违法行为来调整的,并不是以违法行为是否接受处罚来调整的。

因此,保险公司根据陆先生的违章次数来增加保险费,这并无不当。

如果陆先生认为保险公司对于保险费的涨幅过高,其认为保险公司的计算方式不对,可以向公安机关或者保险监管机构进行投诉处理。

如果监管部门认为保险公司的定价行为确实存在不合理之处,可以要求保险公司进行整改或调整定价方式。

不过,需要注意的是,在通过法律手段维护权益时,一定要提供有效的证据来证明。

最终,陆先生遇到的情况想必很多车主都遇到过,这其实也有一定的好处,就是让一些车主更加仔细、小心的开车,不要违反《道路交通安全法》的规定,做一个文明驾驶员,这不仅是对自己的安全负责,也是对他人的安全负责。

对此,您怎么看?