出品|拾盐士

作者|多面金融工作组

在2024年与新的一年交接之际,山西银行算是有些“落寞”的银企之一了。不仅1.90亿股股份打七折售卖仍然全部流拍,还收到了5张总计215万元罚款的监管罚单。

而山西银行股权无人问津与内控合规问题不断的背后,也暗示着山西银行面临着发展困境。近年以来,虽然山西银行的资产规模在不断壮大,但是其成本收入比却居高不下,这也让山西银行在一定程度上陷入了盈利困境。

山西银行陷入困境最明显的表现便是,其多笔股权挂牌转让、股东也纷纷“离场”,这些都并非积极的信号,甚至在一定程度上引发了股东们对于山西银行的信任危机。

股东“离场”引发信任危机

多笔股权挂牌转让却无人问津

俗话说“攘外必先安内”,山西银行近期危机现出苗头,首先归因于其内部股权结构的“动荡”。

前不久,山西银行的多位股东选择拍卖或转让股权却难以出手,让其市场信任度蒙上了不小的阴影。与此同时,频繁的股权变更,也给山西银行的发展带来了不稳定因素以及不确定性。

据不完全统计,山西银行约有3亿股份在阿里资产拍卖平台和山西省产权交易市场平台挂牌待售,除个别转让价格面议外,其余拍卖起拍价和转让底价共计约1.93亿元,占该行总股本的1.16%。

值得注意的是,待转让部分的股权,主要为山西银行股东之一的山西聚源煤化有限公司(以下简称“山西聚源煤化”)所持有。根据相关年报显示,截至去年末,该公司共持有山西银行27609.69万股股份,为该行持股1.0663%的第五大股东。

然而,此番山西银行计划将其持有的1.9亿股拆分拍卖,如果拍卖能够顺利完成,也将意味着山西聚源煤化的持股比例,将从当前的大约1.07%下降至大约0.33%,同时山西聚源煤化有限公司或将不再是山西银行的前十大股东之一。

值得注意的是,由于山西聚源煤化与山西银行之间存在不少的关联交易,这次大规模的减持行为,也让外界对山西聚源煤化乃至山西银行的未来发展产生质疑。

一位资深业内人士分析称,一方面,由于多笔股权挂牌转让,山西银行的股权结构将会因此发生变化。而随着新股东的进入,山西银行的治理机制和决策流程、乃至银行内部的运营效率,都会出现波动乃至引发矛盾;另一方面,对于山西银行在资本市场的融资能力、业务发展和内部管理来说,频繁股权变动也可能冲击资本市场对山西银行的信心。

实际上,山西银行出现股权七折出售但仍无人问津的“窘况”,并非无迹可寻。

甬兴证券研究所首席分析师郑嘉伟认为,在当前经济环境下,银行股权的破净率较高,投资者对银行股权的收购变得更加审慎。尽管山西银行股权起拍价打了七折,但仍可能高于市场的接受程度,这使得投资者在决策时更加谨慎。

这也意味着,山西银行能否圆满解决眼前股权变化的棘手问题,以及在新的股东进入银行后,能否迅速适应市场,让其内部经营管理化险为夷、转危为安,仍有待观察,资本市场甚至也会重新审视山西银行。

资产规模增长大幅放缓

资产质量下行、成本收入比远超监管上限

在银行业竞争日益激烈的背景下,山西银行正在面临着规模增长缓慢和成本收入比居高不下的双重挑战。这些问题不仅制约了银行的发展速度,也对其盈利能力提出了严峻的考验。

自2021年4月挂牌开业以来,山西银行的资产规模增长速度似乎并未达到市场预期。

截至2024年6月末,山西银行的资产总额为3580.57亿元,较上年末仅增长0.48%。对比来看,2022年及2023年该行资产规模增速分别为8.27%和11.11%,可以看到,山西银行资产规模增长正在大幅放缓。

除了整体的规模增速不理想外,从2024年上半年,山西银行的贷款余额为1799.48亿元,相比上年末增加了4.42%,贷款规模的扩张速度远大于资产规模增速。

再看考量一家银行盈利能力的重要指标——存贷比,存贷比过高会加大风险,而过低则提示效率低下。去年上半年,山西银行的存贷比为66.1%。虽然相较于2023年末的65.4%略有提升,但是仍处于行业平均水平以下。存贷水平较低,则意味着山西银行有更多资金留存,信贷资金使用效率相对较低。

山西银行在信贷投放方面遭遇的挑战,部分源自其成立时间较短,以及面临复杂的宏观经济背景,这些因素也在信贷结构中有所体现。

根据历史年报数据,山西银行在贴现资产方面有较大规模的配置。虽然在2023年,该行对贴现业务规模进行了适度缩减,但到年末,贴现资产规模仍高达553.85亿元,占贷款总额的比例达到32.14%。值得注意的是,这一比例在行业内仍然偏高。

除了规模扩张大幅放缓以及信贷“资产荒”以外,山西银行还面临着较高的业务管理费带来的高营业成本的问题。

在银企的发展中,成本收入比是衡量银行运营效率的重要指标,在反映银行收入增长状况的同时,也能说明其能否有效控制成本。

然而,山西银行在近年来的成本收入比居高不下,整体表现相对较弱。数据显示,21-23年,山西银行业务及管理费用分别达到了16.54亿元、25.29亿元、25.31亿元。

例如在2023年,山西银行的营收为31.54亿元,而营业支出中的业务及管理费用就高达了25.31亿元,这在一定程度上影响了银行的净利润,并限制了其在业务拓展和创新方面的投入。

到了2024年上半年,山西银行实现营业收入17.74亿元,较同比增长19.1%。净利润4.75亿元,同比增长48.68%。尽管盈利能力有所提升,但其成本收入依然高达80.87%。由此可见,山西银行尚未解决成本控制方面的问题,也将难以实现盈利层面的可持续增长。

而事实上,山西银行超过80%的成本收入比,已经远远超出了监管机构设定的上限。

根据2005年原银监会发布的《商业银行风险监管核心指标(试行)》,成本收入比的上限被设定为45%,而2023年发布的《合格审慎评估实施办法(2023年修订版)》中,将银行业存款类金融机构成本收入比的满分标准,进一步降低至不超过35%。

然而山西银行的数据不仅超出了45%的旧标准,也远远高于新设定的35%的满分标准。这也足以表明,山西银行在成本和控制提升收入效率方面,面临着较大的挑战,甚至影响其盈利能力。

数据显示,山西银行的利息净收入在2021年至2023年分别为18.85亿元、18.7亿元、19.37亿元。而利息净收入的增长乏力,也反映出山西银行信贷业务定价能力、资产运营效率有待提升;而其手续费及佣金净收入则分别为1.9亿元、2.2亿元、2.56亿元,整体体量较小。

这也意味着,在拓展中间业务、提升非息收入占比方面,山西银行还有很长的路要走。

因关联交易领巨额罚单

内部合规与风控压力重重

山西银行是由大同银行、长治银行、晋城银行、晋中银行和阳泉商行五家城商行合并重组而成的省级城商银行。作为山西省重要的金融国有企业,山西银行自成立以来就肩负着区域金融风险化解和革新发展的重任。

公开数据显示,截至2023年末,山西银行注册资本达到了258.94亿元人民币,坐拥的资产总额超过了3500亿元人民币,拥有超过6400名员工,并在全省范围内设立了307个营业网点,覆盖了10个地级市23个市辖区和36个县。

可以说,山西银行构建了一个广泛的金融服务网络,实现了省内东西南北的金融服务全覆盖。

但即便如此,山西银行在如今发展过程中也面临着众多挑战。尤其是在金融监管力度不断加强的背景下,山西银行也屡屡因内部合规以及风控问题而被监管部门处罚,且不乏百万级罚单。

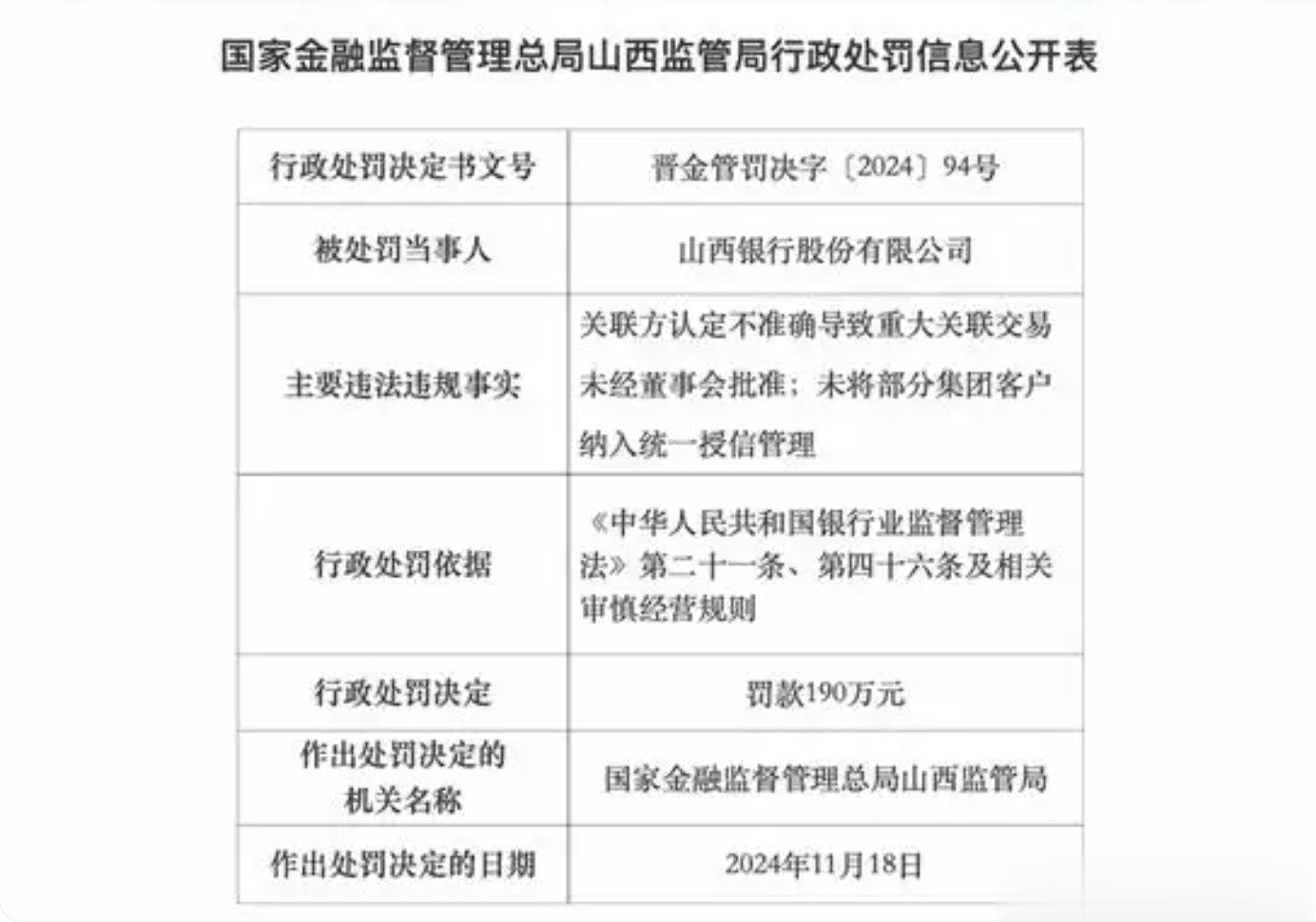

在2024年11月,山西银行新行长李颖耀上任后不久,国家金融监督管理总局山西监管局就对山西银行及其分支机构和个别人员发出了五份行政处罚决定书。

处罚决定书内容显示,山西银行因在关联方识别上的失误,导致一些重要的关联交易未经董事会审批,并且未能将某些集团客户纳入统一的授信管理体系,而被处以190万元的罚款。

股权方面违规是造成金融行业乱象的根源之一,容易造成金融机构股权关系不透明不规范,干扰金融机构正常运行。有业内观点认为,部分银行股东资质较差,缺乏长期投资的意愿和能力,关联交易不规范,以及存在股权代持问题等等,都是中小银行受罚常见的一些典型问题。

此外,山西银行太原新建南路支行由于在贷款风险分类上的不准确,被额外罚款25万元,相关责任人也受到相应处罚。而拉长时间线来看,这并非山西银行首次在信贷问题上“栽跟头”。

2023年2月,原中国银保监会大同监管分局对山西银行旗下五家支行进行了处罚,涉及大同操场城支行、大同金湖支行等,主要问题包括超权限审批贷款和贷后管理不足,累计罚款金额达到120万元;2022年6月,山西银行因“信贷资金违规流入房地产市场”,被银保监会山西监管局处以100万元的罚款。

这一行为不仅违反了银保监会关于信贷资金使用的相关规定,也对山西银行的信贷风险管理能力提出了质疑。而近年来频收罚单的背后,是山西银行在内部合规管理和风险控制方面的严重不足。

在一位业内人士看来,山西银行这些违规行为的背后所反映出来的问题也是多方面的。

其一是合规管理不到位,例如客户身份识别不严格、大额交易报告、可疑交易报告递送不及时等;其二是风险控制能力不足,如信贷资金违规流入房地产市场和违规开展同业业务;其三是内控机制不健全,山西银行的内控机制存在明显的缺陷,如内部审计不严格、风险预警机制不完善等;其四是员工培训不足,上述监管罚单,部分违规行为员工引咎。

山西银行屡次被罚,也彰显出山西银行在合规建设、内部风控流程执行上的严重短板。而从总行层面的关联交易把控,到基层支行的贷款操作细节,各个环节仍需筑牢风险“防火墙”。

这也意味着,如何建立有效的内控制度,重新建立大股东与用户的信任,将成为山西银行新行长李颖耀的首要“课题”。

今天在农村信用社排队半个小时,最后一句话把我打发走了[敲打]

地方银行都不保险