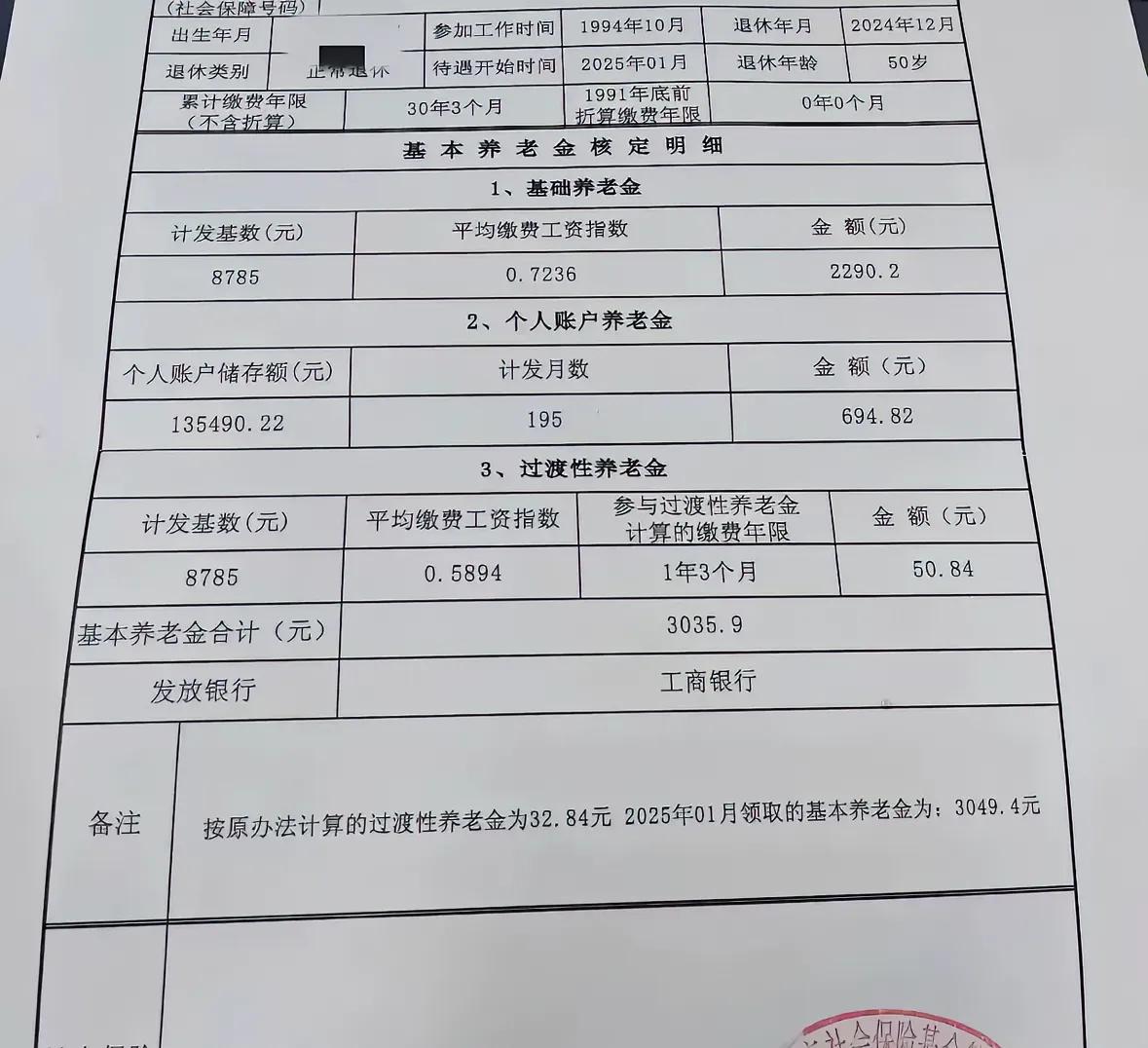

这位女同胞1974年12月出生,1994年10月参加工作,20岁的年龄,那会儿该是高中毕业或者中专毕业吧,那个年代能够有一份正式的工作是很让人羡慕的。2024年12月,她年满50岁正常退休,工龄30年3个月,这工龄不算长,也不算短。 她的累计缴费年限30年3个月。她所在地江苏镇江的计发基数高达¥8785,她的平均缴费工资指数是0.7236,这个数额也不高,她能享受到的基础养老金是¥2290.2。 她个人账户储存额¥135490.22,这个额度还可以。因为她是50岁退休,计发月数是195,把个人账户储存额的总数平均分成195个月返还,她的个人账户养老金是¥694.82。 她参与过渡性养老金计算的缴费年限只有一年零三个月,尽管她所在地计发基数高达8785,她所能享受到的过渡性养老金只有¥50.84。 以上三项合起来就是她的基本养老金,合计为¥30,35.9。 这样一份养老金对于一个年满50岁的女同胞来说,基本的日常生活开支是可以保障了,只要身体好,如果退休后闲不住,还可以另外找份事情做增加一点收入。当然,养老金会逐年增长,相信这位女同胞能安享晚年!

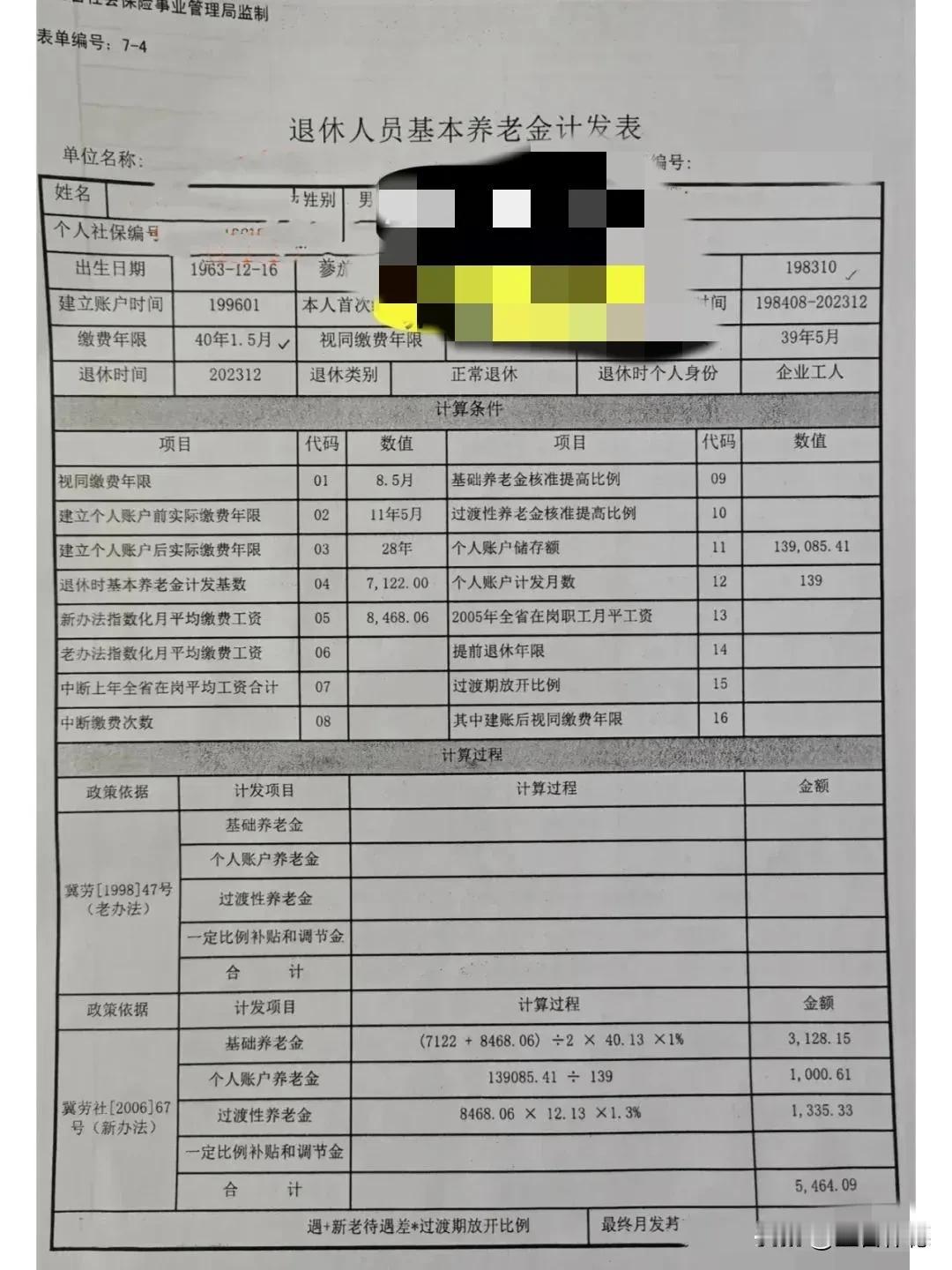

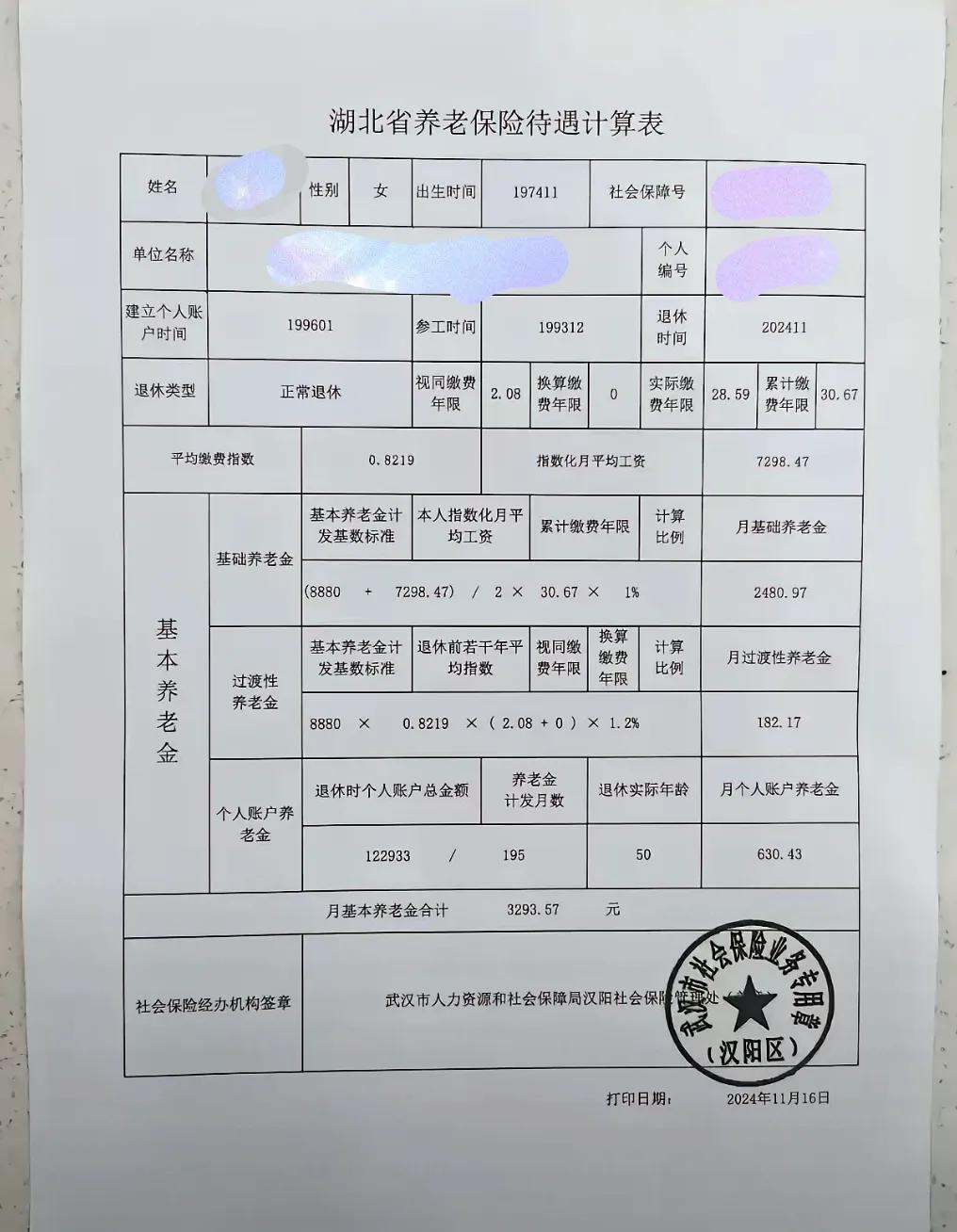

一看就是企业的

企业的算法合理,不合理的是机关事业单位的过渡养老金