进入1月以来,传统冬储补库行情并未能够迫使焦炭价格止跌企稳。一方面,终端淡季行情压力下,钢价震荡下行,且钢厂高炉检修计划陆续执行,当前日耗水平偏低,叠加焦企供货积极,钢厂原料库存被动加高,冬储补库缺口较小,整体采购积极性一般;另一方面,今年焦煤供应始终保持宽松,多数煤种价格跌幅大于焦炭,焦炭成本支撑丧失。需求以及成本支撑同步走弱,焦炭价格难言企稳,截止目前焦炭价格累积下跌6轮,干熄焦降幅330元/吨,湿熄焦降幅300元/吨。不过,临近春节,市场集中补库行情下,焦炭价格能否止跌企稳,小编从以下几个方面给大家一一解析。

一、市场库存煤较高,出货压力下焦煤价格难有起色

截止2024年12月26日,Mysteel统计全口径焦煤库存为5239.4万吨,同比增加1065.7万吨,增幅25.5%;供给端煤矿库存795.1万吨,同比增加255.3万吨,增幅47.3%;中间环节(洗煤厂+口岸+港口)库存2614.06万吨,同比增加891.76万吨,增幅51.78%;需求端(焦化+钢厂)库存1830.26万吨,同比减少81.34万吨,降幅4.26%。焦煤库存明显在中上游环节累积,且据我网调研数据显示,多数煤种跌破近年来历史最低价,而且近期的线上竞拍情况来看,进入1月份,下游焦钢企业确实有陆续补库现象,但是迫于市场库存煤较高,各企业采货相对顺畅,且市场下行预期下,拿货积极性仍偏谨慎,焦煤价格短期内难有起色,焦炭成本支撑依旧较差。

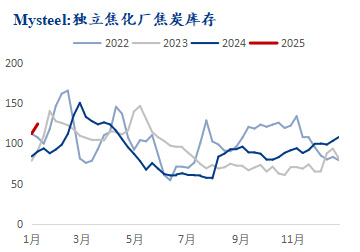

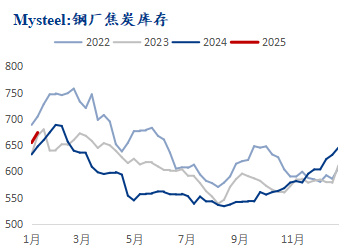

二、焦企微利支撑下开工高位,厂内焦炭库存明显累积,焦炭供应相对宽松

10日Mysteel统计独立焦企全样本:产能利用率为73.15%减0.1个百分比;焦炭日均产量65.22万吨减0.72万吨,焦炭库存102.81万吨增9.53万吨,炼焦煤总库存1073.51万吨增19.48万吨,焦煤可用天数12.4天增0.36天。数据来看,焦炭价格连续下跌6轮后,供应端多数企业仍能保有一定利润,整体开工相对平稳,但受制于近期市场下行预期较强,中间投机环节纷纷离市观望,下游钢厂到货顺畅,厂内库存被动增加的同时,高炉检修日耗缺有所降低,整体补库积极性较差,焦炭库存明显在上游累积,短期内焦炭供应相对宽松。

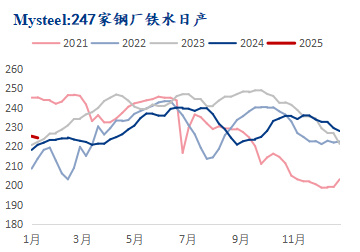

三、铁水产量持续下移,焦炭仍以刚需为主

10日我网调研247家钢厂高炉开工率77.18%,环比上周减少0.92个百分点,同比去年增加1.10个百分点;钢厂盈利率50.65%,环比上周增加2.60个百分点,同比去年增加23.81个百分点;日均铁水产量224.37万吨,环比上周减少0.83万吨,同比去年增加3.58万吨,焦炭库存673.94万吨增19.01万吨,焦炭可用天数13.56天增0.44天。可以看到,钢厂高炉检修仍在持续蔓延,铁水产量仍在筑底过程,焦炭日耗进一步回落。但现阶段焦企发货积极性,多数钢厂厂内焦炭库存被动增加,节前继续补库空间不大,多数维持按需采购为主,焦炭需求承压。

综上,现阶段煤焦基本面依旧偏弱,焦炭供应相对宽松的情况下焦煤成本又在进一步走弱,并且下游钢厂焦炭库存高位,基本与往年冬储库位接近,继续补库缺口较小,短期内焦炭价格难言企稳,节前钢厂或有7轮提降预期,后期需持续关注焦钢企业生产利润情况,冬储补库情况以及原料煤成本变化情况。