CPO这么快就来了,核心CPO概念股汇总。

CPO,光电共封装,今天大放异彩。消息上有两个:

1,昨天大摩的一篇研报显示,CPO市场从2023年的800万美金将快速增长到2030年的93亿美金,复合增长率达到172%,七年100倍的增长空间,当然,基数较低,看起来增长空间很大,其实93亿美金,整体规模并不大,现在光模块的规模比CPO大多了。

2,台积电的消息,英伟达3月份推出CPO交换机,8月份量产。

两个消息,其实第一个消息早上并没怎么发酵,主要是第二消息,今天盘中放出来的,下午开始发酵。

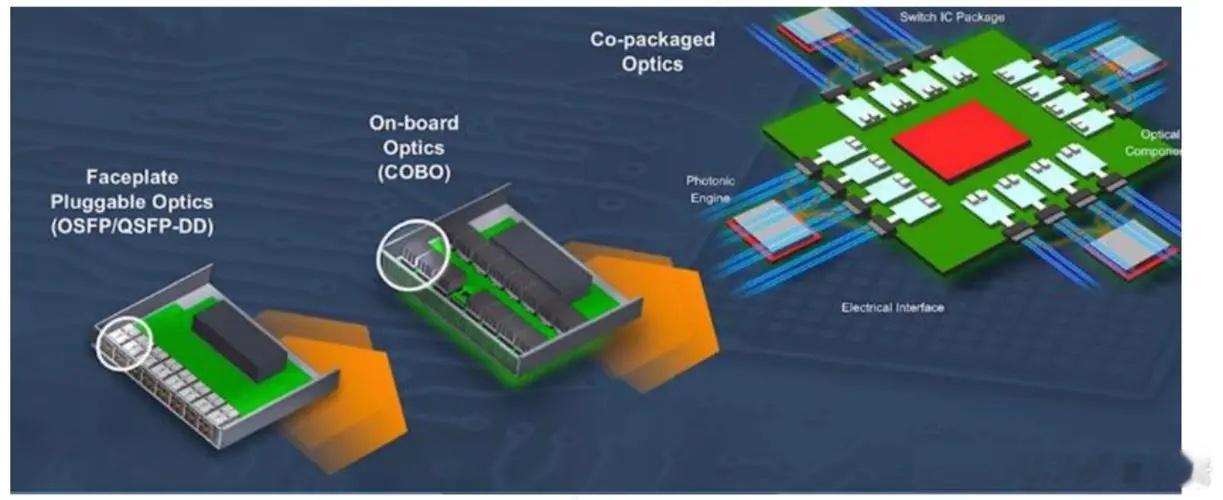

怎么去理解CPO这个东西?首先,不管是铜缆、光模块还是CPO,解决的都是信息传输的问题,铜缆和光模块,都算是外部链接,GPU到链接口之间有一段的距离,但是,CPO直接和GPU封装在一起,信息直接传输,这里面就减少了耗能,提高了信息传输速度,优势就在这里。

光模块据说到1.6T就极限了,铜缆很影响美观,大家看GB200流出来的图片,背面密密麻麻都是铜线,而且散热没这么好,传输速度也有极限,为什么CPO会有市场?博通的CPO实验传输速度可以达到12.8T,所以,突破极限,想要更高的传输速度,只有CPO能够达到。

CPO的成本也比光模块低,更低成本,更高传输速度,这肯定选CPO了,但是,为什么CPO的规模并没有想象中的那么大呢?因为CPO也有缺点,一旦出问题,要把GPU拆下来一起维修,升级也是一样,这就是短板。

比较这些,想告诉大家的是,其实在很长一段时间,铜缆、光模块和CPO之间是并存关系,而且,CPO的链接方式,其实只局限在一些特殊的场景,再直白点,就是更高端的需求,才会用到CPO,普通需求,铜缆和光模块是可以满足的。所以,并不存在严格意义上的光进铜退或者铜进光退的说法,只不过市场份额之间肯定是存在变化的,这就像一块蛋糕分成三份,怎么分的问题,但是蛋糕就这么大。

CPO的研究,十年前就有了,但是,因为复杂的芯片和元器件一起封装这个技术一直很难突破,所以,CPO一直也难以商业化。转折点在于台积电接了英伟达的订单,然后就传出了今年要出CPO交换机的消息,同时,也确实反映出CPO封装技术有了突破性进展。

所以,CPO比我想象中的来的更快,我原本想的是两三年之后,没想到今年就可以批量生产了。作为一个0~1的过程,是要重点关注的,今天给大家讲一下CPO的核心公司。

1,国内光模块巨头,都有CPO这一块技术储备,也都在搞这一块突破,有一点,技术突破了,生产能不能进行,这个是问题,做代工封装的,目前看,只有台积电,如果卡你不能给我们代工,技术突破了,也是白搭。所以,要做CPO,还是得找海外路线。

2,从大摩给出的研报看,相比机器人和之前光模块,有一半左右都是大陆厂家配套,这次CPO配套,大陆厂家很少,这说明CPO这一方面,我们还是差距有点大。

3,核心公司:

天孚通信:为数不多的出现在台积电供应链的公司,做光引擎,这一块在CPO成本占比中最大,有30%~40%的比重,所以,很核心。

太辰光:和康宁战略合作,CPO里面的MPO跳线和盒子,这一块占比不大,但是做的公司不多,博创科技收购的长芯盛有做,加上太辰光还有个致尚科技,属于关键性的元器件。

罗博特科:光电耦合封装设备,全球唯一一家,是罗博特科要收购的斐控(Ficontec),目前这一块资产,还在审核当中,过程很曲折,一直没有通过。现在CPO真正卡脖子的就是这个设备,而且产量很少,产能还满足不了台积电、英伟达和博通的需求。收购成功,罗博特科就具备了稀缺性属性,现在控股才十几个点。

基本上如果从产出的角度看,这几家公司是最正宗的,剩下的光模块板块的比如新易盛、中际旭创、联特科技等都有这一块,其实蛋糕并不算大CPO,只不过是个新东西,有炒作的价值。

CPO、铜缆、光模块,三者并存,不需要去踩谁,就像今天CPO炒起来,铜缆也没有跌,本身就是一个长期共存的链接方式,非得要你死我活,这理解是有问题的。

目前获取的信息就是这些,有更新的,我再更,看完记得点个赞,码字也是很辛苦的。