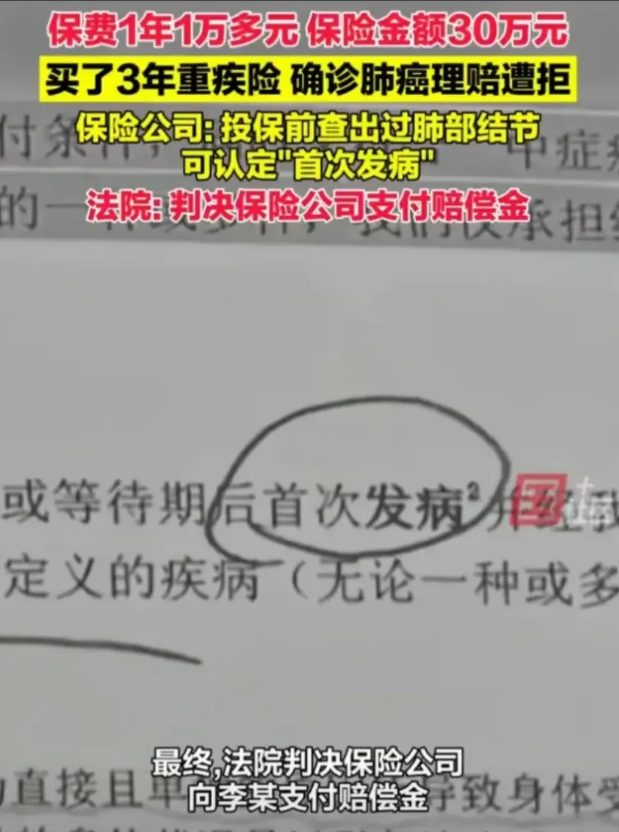

江苏南京,一男子咳嗽,到医院拍片子检查,肺部发现有小结节,医生要他定期检查,男子遵照医嘱,复查几次都没问题,可他还不放心,怕万一癌变,就给自己买了一份重疾险,每年交1万,保额为30万,谁知怕啥来啥,三年后男子确诊肺癌,他找保险公司理赔,保险公司说他肺部结节投保前就在,不属于首次发病,拒绝理赔,男子大怒,告到法院,法院的判决亮了!

(内容来自: 国+社区 )

李瑞东捂着胸口,咳嗽的停不下来,最近老是这样,他决定到医院查查。

医生给他拍了片子,拿起来一看,肺部显示,有小结节,医生指给他看,要他不要害怕。

李瑞东连连点头,医生告诉他说,没什么问题,只要以后定期复查。

李瑞东遵循医嘱,按照时间节点,到医院认真检查,每次查完,医生都说没事。

李瑞东渐渐放下了心,他认真工作,渐渐把这个事情忘到了脑后。

有一天,他看到周围有人得了癌症,他也有些害怕,他辗转反侧,做了决定,他在2020年4月,给自己买一份重疾险。

买好之后,他长舒了一口气,这样就能给自己和家人一个保障。

重疾险保额30万,每年都得交10000元,李瑞东把烟酒戒了,省下的钱刚够买保险。

他省吃俭用,已经连续交了三年,谁知2023年9月,他突然感到胸闷气短,偶尔还会感觉到肺部咳疼。

他再次跑到医院检查,医生再次给他拍了片子,这次发现,肺部出现阴影,医生按照良性结节将他收治,可是病理出来后,却显示有癌细胞。

最终,李瑞东被确诊了右肺下叶恶性肿瘤,也就是肺癌。

李瑞东顿时感到天旋地转,他是家里的顶梁柱,怎么可以就此倒下?

他定了定心神,想起来那份重疾险,他内心深处庆幸,多亏当初下决心买了这份保险。

如今看病,需要花费大量的金钱,李瑞东就是个普通打工人,手里的资金有限。

他感到这份保险是多么的重要,就像及时雨一般保护着自己和家人。

他准备好材料,来到了保险公司,满怀希望,能够给自己理赔。

谁知保险公司说他投保之前就有肺部结节,不属于保险条款中的首次发病,因此拒绝给他理赔。

李瑞东和他们解释,自己投保前的结节,多次复查都没问题,就连这次住院都是以良性结节收治。

结节不一定就是癌症,自己这一次才是首次发病。

保险公司不听分辨,反正不赔,随你咋办。

李瑞东认为,保险公司这是耍赖,买的时候也没见他们说啥,需要理赔时就开始变脸。

李瑞东一纸诉状,把保险公司告到法院,要求他们给自己理赔。

那么,这件事在法律上是怎么认定的呢?

1、李瑞东认为,自己是在这一次检查才发现肺癌,符合保险合同中的重大疾病范围。

李瑞东被确诊为肺癌,此疾病在保险合同的保障范围内,他认为自己有权申请保险公司进行理赔。

2、保险公司认为,李瑞东在投保前就有结节,不符合保险合同条款里的首次发病,因此不符合理赔条件。

保险公司主张,李瑞东在投保前已有结节,不属于“首次发病”。

然而,此案关键在于结节是否等同于肺癌或肺癌的前兆。

如果结节并未被确诊为肺癌或其前兆,且保险合同中未对“首次发病”给出明确且不利于被保险人的解释,那么保险公司仅凭结节就拒绝理赔的做法站不住脚。

3、法院认为,保险公司应该理赔。

《保险法》第三十条规定,采用保险人提供的格式条款订立的保险合同,保险人与投保人、被保险人或者受益人对合同条款有争议的,应当按照通常理解予以解释。

对合同条款有两种以上解释的,法院或者仲裁机构应当作出有利于被保险人和受益人的解释。

法院认为,保险合同中的“首次发病”条款存在模糊性,且有多种解释。

在这种情况下,法院倾向于保护被保险人,即李瑞东,认为李瑞东患上肺癌属于首次发病,符合保险合同的理赔条件。

法院认为,李瑞东在投保前虽存在结节,但结节并未被确诊为肺癌。

而且李瑞东一直严格遵循医嘱,定期复查,一直没有什么问题。

即便这次检查,也是以良性结节收治,直到后来被确诊为肺癌。

在这个过程中,并没有证据表明,李瑞东存在故意隐瞒或欺诈行为。

因此,法院选择了对被保险人李瑞东最为有利的解释。

也就是说,法院认为,李瑞东在2023年的检查中确诊肺癌,是“首次发病”,符合保险公司合同条款里的规定。

最终法院判决,保险公司向李瑞东支付理赔款。

对此,你怎么看?欢迎评论区留言讨论。

(文中皆为化名)