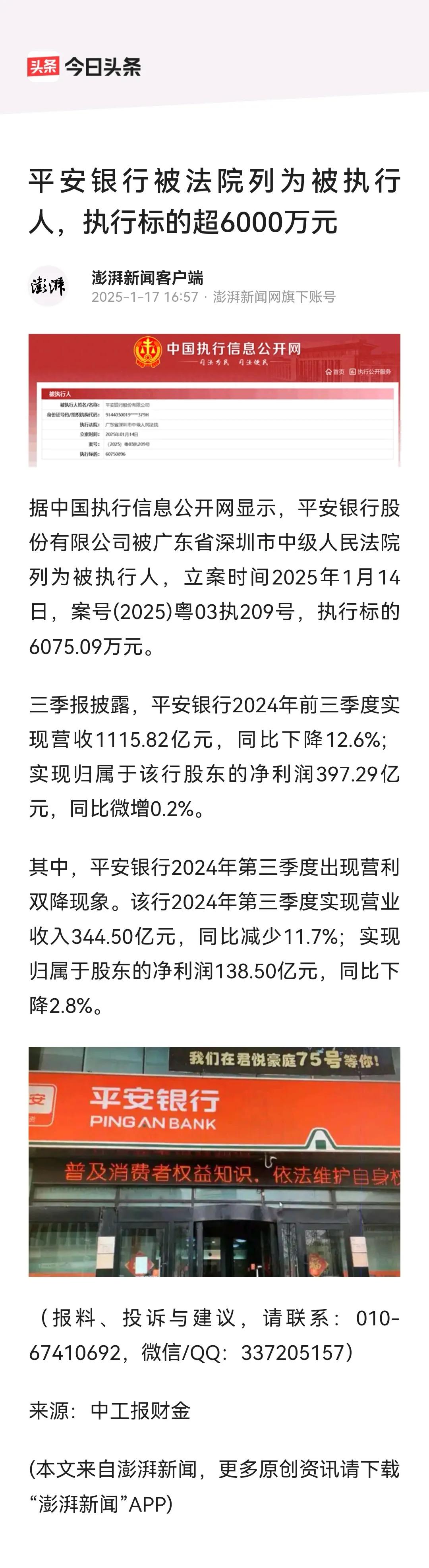

平安银行被法院列为被执行人,执行标的超 6000 万元, 这一消息无疑在财经圈投下了一颗“小石子”。 要知道,银行作为金融体系的重要支柱,任何风吹草动都备受关注。 虽说 6000 多万对于平安银行这样的巨头而言或许只是“毛毛雨”,但这背后是否隐藏着更深层次的管理或运营问题? 再看其三季报,2024 年前三季度营收下降,第三季度甚至营利双降。 这不禁让人联想翩翩,是市场竞争太激烈,还是内部战略调整未达预期?亦或是整个经济大环境的影响? 在这一事件的评论区中,可谓是众说纷纭,反映出了公众对平安银行的诸多不满和质疑。 关于“平安的普惠金融被国家定性为高利贷,企业形象堪忧”的言论,这无疑给平安银行敲响了警钟。 若此类定性属实,那意味着其金融业务的合规性和社会责任方面存在严重问题,势必影响其在市场中的声誉和长远发展。 有人抱怨按时还款仍遭频繁催款,这折射出平安银行在贷后管理方面的混乱和不专业。 良好的客户沟通和服务是银行维系客户关系的基石,如此做法只会让客户心生反感。 这些评论都值得平安银行深刻反思,及时整改,重塑良好形象。 不过,咱们也别忙着下结论。金融市场本就风云变幻,一时的起伏不代表永远。 说不定平安银行正在酝酿大招,准备在未来打一场漂亮的翻身仗。 咱们吃瓜群众且拭目以待,看这金融大戏如何演绎。