李晨光一直是家里的顶梁柱,为了家庭他一直努力工作。在2020年的一次例行体检中,他被检查出肺结节。这一结果让他瞬间慌乱起来,他知道自己是家里的唯一收入来源,若倒下了妻儿怎么办?他急忙询问医生,是否严重,会不会演变成癌症。医生宽慰他,肺结节不一定会变癌症,他的情况是良性的,只需要定期复查即可。

尽管医生说问题不大,李晨光依然心神不宁。他担心哪天病情真的会恶化,一旦变成癌症,治疗花费一定不小。为了以防万一,他走出医院后不久,就给自己买了一份重疾保险,每年只需缴纳一万多元。心想如果一切正常,便是行善积德;如果不幸生病,也能给家人留条后路。

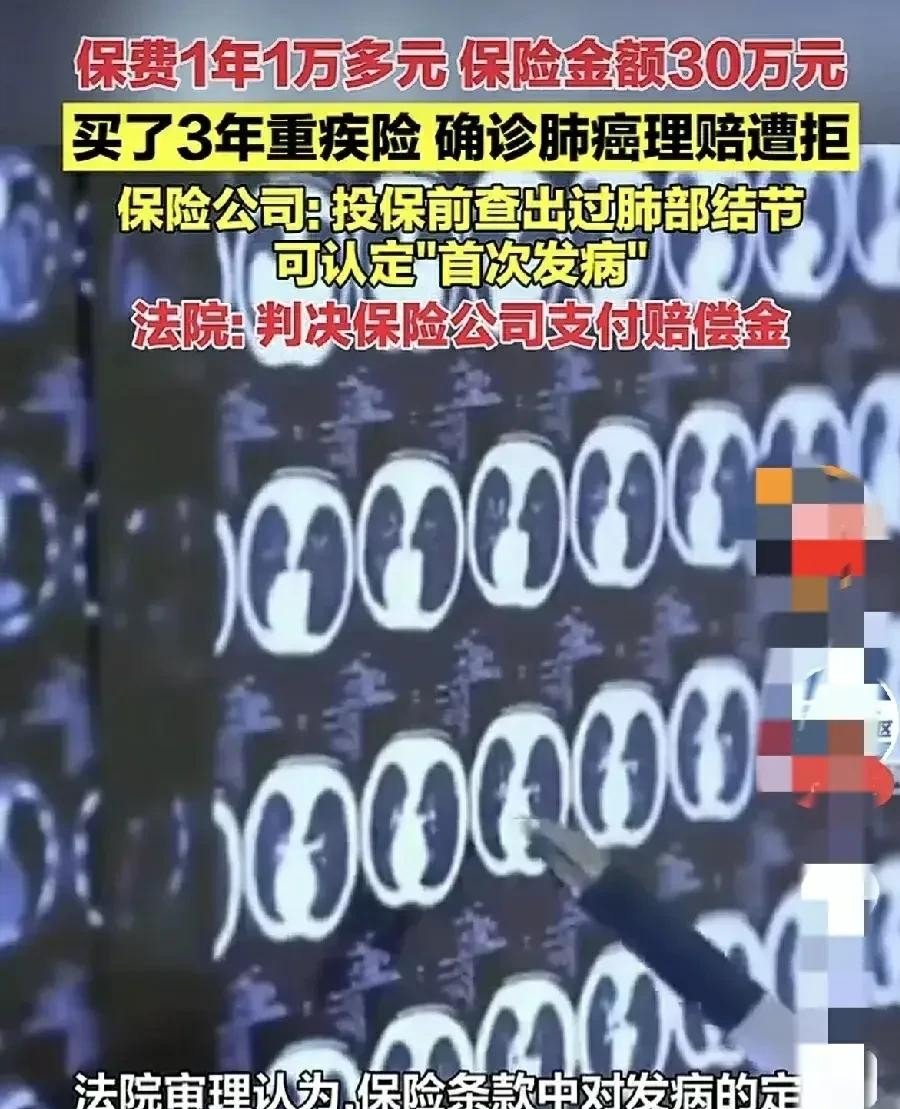

时间渐渐过去,他每次体检结果都不错。然而,令人措手不及的事情还是发生了。2023年9月,李晨光在工作时突然感到胸闷气短,被同事紧急送往医院。医生诊断为肺癌,这一消息让他瞬间跌入谷底。躺在病床上,他忍不住向妻子表达歉意,怕自己成了家人的负担。

可妻子却安慰他说病可以治,钱的事不必担心,愿意向父母求助。李晨光想到自己三年前投保的重疾险,心中燃起了希望。只要保险公司赔付30万元,他就能顺利治病,妻子也不用为钱发愁。

然而,李晨光到保险公司申请赔付时,工作人员却告诉他,由于他在投保前就已知晓肺结节,被拒绝理赔。工作人员甚至暗示这是骗保行为,拒绝赔付,并且称可以走法律程序。

愤怒之下,李晨光决定起诉保险公司。经过法庭审理,法院认为李晨光没有骗保。他在投保时只被诊断为良性肺结节,并不一定会发展为癌症。直到2023年他感到不适并确诊癌症,才符合首次发病的标准。因此,保险公司应当赔偿他30万元。

这次经历让人对保险的理赔标准和理赔条件有了更加深刻的理解,也提醒我们对保险合同条款需特别注意,确保在需要时能够顺利获得理赔。