业绩预降70%以上史上最差,净利润可能回到10年前,这是建发股份(600153)春节前业绩预告透露出的信息。

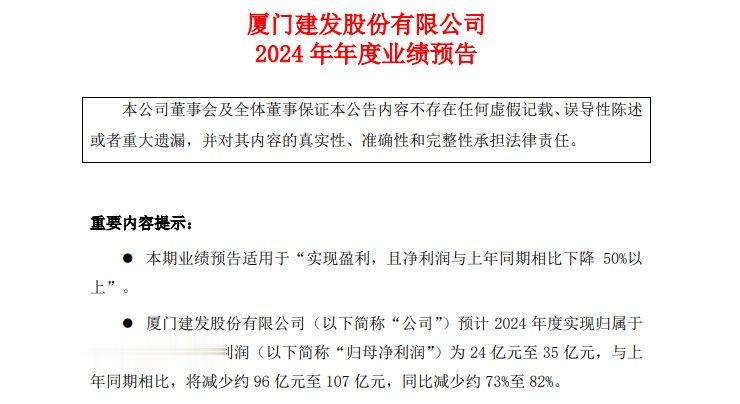

建发股份春节前即1月25日发布业绩预告,公司预计2024年实现归属于母公司所有者的净利润为24亿元至35亿元,与上年同期相比,减少约73%至82%。

2023年,建发股份实现归母净利润131亿元。主要是这一年公司收购红星美凯龙家居集团股份有限公司(下称“美凯龙”)控制权确认重组收益,贡献归母净利润95.2亿元。在剔除此事项影响后,公司预计2024年归母净利润同比减少约2%至33%。

《财中社》注意到,在扣非后,建发股份的净利润已经连降三年。花费大价钱收购而来的美凯龙(601828)不但没能增厚公司收益,反而成为利润的累赘。

2023年8月,建发股份完成对美凯龙29.95%股份的收购,代价是以4.82元/股出资62.9亿元。按照彼时的收购估价,建发股份对美凯龙的估值达到约210亿元。

春节前最后一个交易日即1月27日,美凯龙股价收于2.89元/股,市值只有126亿元,这意味着与建发股份的收购价相比,美凯龙股价已经打了六折。

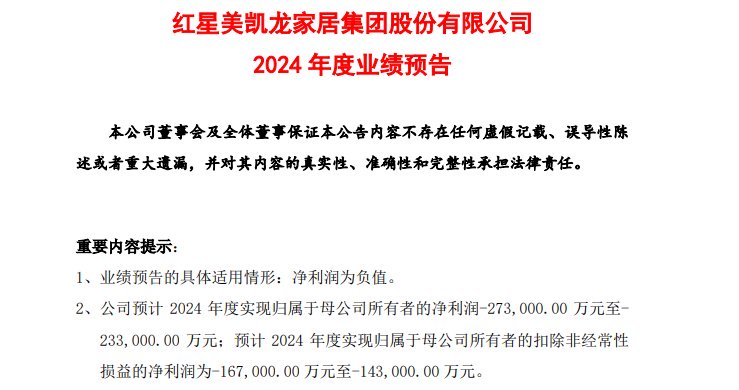

这只是建发股份承受损失的一部分。在公司发布业绩预告前,美凯龙提前发布业绩预告,预计2024年实现归属于母公司所有者的净利润-27.3亿元至-23.3亿元,即使扣非后,归母净利润仍将亏损16.7亿元至14.3亿元。

作为持股约三成的最大股东,建发股份将承担最多的亏损。实际上,在收购后,美凯龙就没有给建发股份带来过任何利润。

建发股份是在2023年8月份完成对美凯龙的收购。当年的四季度即2023年9月至12月,美凯龙为建发股份贡献的“归母净利润”为-5.6亿元。

建发股份收购前,美凯龙连年保持盈利。公司收购后,美凯龙连续两年大幅亏损,建发股份的这笔投资已陷入亏损泥淖,尚无法走出困局。

更大的麻烦是房地产业务。在收购美凯龙之前,建发股份的主业由两部分组成:供应链运营和房地产。前者毛利率偏低但可以提供现金流,后者营收占比不高但贡献主要利润。

2021年主要是下半年,房地产行业进入调整期,直至2024年,房地产销售仍处于下降通道。在行业深度调整的大背景下,建发股份的房地产销售额实现逆势增长,但房地产业务的毛利率却一降再降,主要负责房地产业务的子公司也持续需要大股东输血。

建发股份旗下负责房地产开发的共有两家子公司:持股54.7%的建发房地产集团有限公司(下称“建发房产”)和持股95%的联发集团有限公司(下称“联发集团”)。

建发股份的房地产业务主要由建发房产负责,而建发房产的地产开发主要由在港上市的建发国际集团(01908)负责。

从合同销售看,2020年建发房产首次破千亿达到1038.8亿元,同比增长43.9%;建发房产和联发集团共实现合同销售金额1379.3亿元,同比增长38.6%。

之后的2021年,建发房产合同销售大幅增长至1753.9亿元,下一年仍维持这一水平且略微增长。2023年公司合同销售达到1891.3亿元,带动建发股份房地产合同销售达到2294.8亿元。

2021年下半年,房地产行业销售开始负增长,正是在这样的局面下,建发房产的销售逆势增长,从2020年首破千亿到2023年增长了八成以上。统计局的数据显示,2021年全国商品房销售额超过了18万亿元,2023年降至不足12万亿元。

这种下降趋势还未停止,2024年新建商品房销售额已经不足10万亿元。一直逆势增长的建发房产也开始走上下坡路了。

克而瑞数据显示,2024年建发房产销售金额为1335.1亿元,降幅约三成。这虽不是公司确切的销售金额,但克而瑞过去几年公布的数据与建发房产相差无几,公司销售全年下降已经难以避免。

如前所述,建发房产的房地产开发业务主要是由港股上市的建发国际集团负责。公司发布的数据显示,2024年,建发国际集团实现合同销售1033.6亿元,同比下降25.1%。

合同销售掉头向下之前,建发股份并没有放缓拿地的力度。2023年公司全口径拿地金额合计约1320.3亿元,上一年拿地金额刚好超过千亿。2024年全年拿地金额还未可知,上半年已经拿地近400亿元。

建发房产在港上市的核心子公司-建发国际集团最主要借款来源,早已经是间接控股股东建发房产。2022年和2023年,建发国际集团从建发房产获得的贷款都接近480亿元,2024年上半年这一金额为538.2亿元。

截至2024年三季度末,建发股份长、短期借款和一年内到期的非流动负债合计为1619.4亿元。若将公司永续债和2024年中报中的“其他流动负债-短期应付债券”计算在内,有息负债将达到1812.2亿元,规模直奔两千亿。

2023年,建发股份分配股利、利润或偿付利息支付的现金为133.6亿元,较之前2021年的91.8亿元增长了45.5%。这三年公司分红变化并不大,可想而知现金流出的明显增长来自哪里。

建发股份还曾计划通过配股募资,2023年计划开始时,建发股份设定的配股融资额是85亿元。随后一年时间左右时间里,公司两次下调配股融资额度,最终定为不超过49.8亿元,但还是失败了。

刚刚宣布配股的2023年5月,建发股份股价直接跌停。之后股价长期低迷,当前公司也基本处于跌停后的估价区间。当前,监管部门要求长期破净股要想办法提升估值,建发股份正是属于此类股,配股则打压了股价。

终止配股融资,意味着建发股份需要通过其他渠道获取现金流。在评级机构对建发股份的评级中,重点提及的四个关注点,其中前两个是房地产去化和债务负担较重的问题。建发股份如何做,才能打消评级机构和市场的疑虑呢?

用户14xxx53

建发明年会不会巨亏 ?

s36n83s7

[点赞]同胞们,大家切记, 不要急于买房! 那怕是结婚买房,也请等等再买, 开发商有巨额负债, 它们扛不了多久, 房价、贷款利率还会大降!

AmyD

贪婪等死

EVAN

除了巨无霸房企,大部分中小型房企的负债已经大福道下降,一两年内供应会进入良性阶段