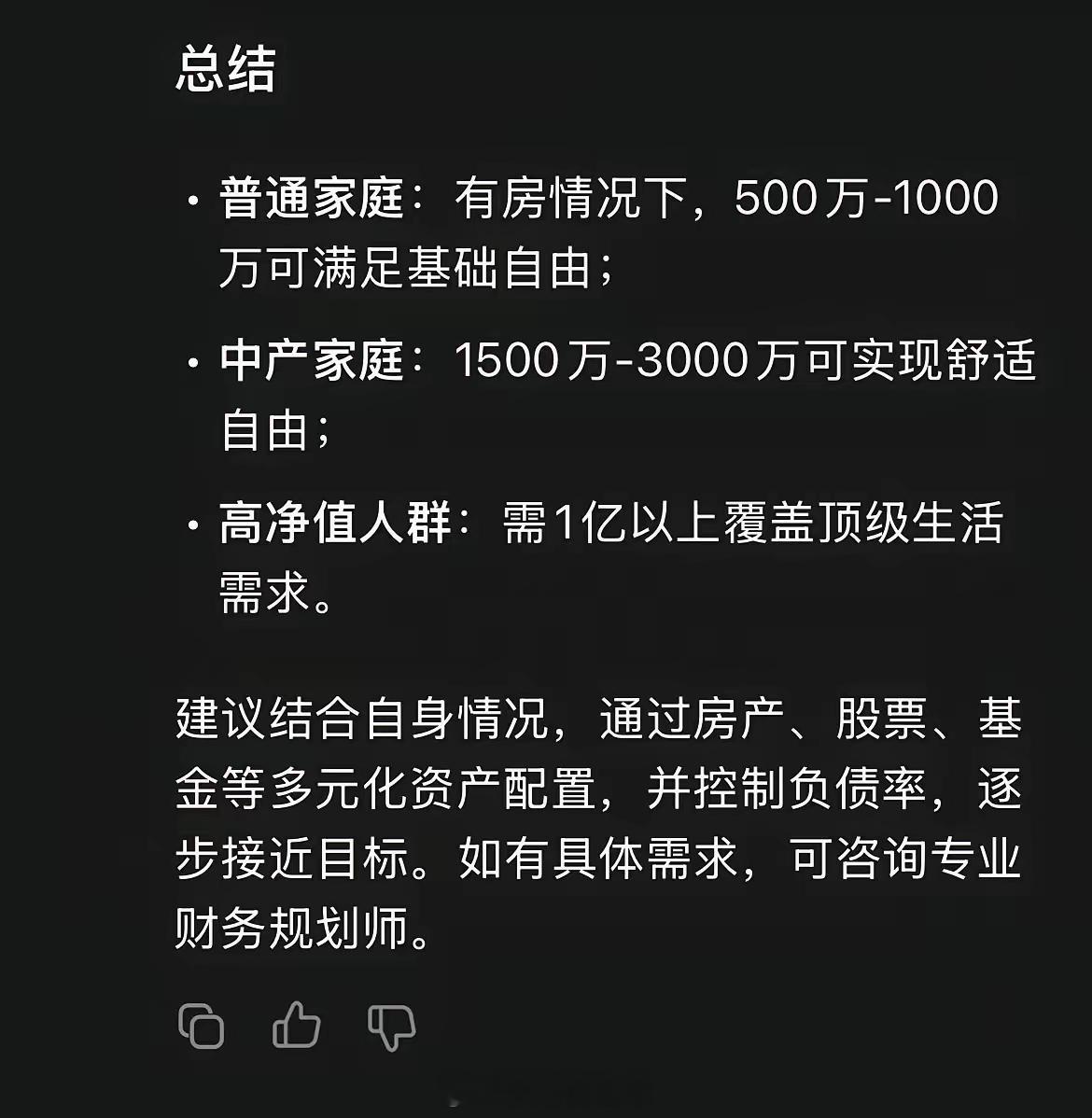

DeepSeek:普通人无法财富自由的原因

以下是来自DeepSeek的回答:

普通人难以实现财富自由,本质上是社会系统、经济规则和个人条件共同作用的结果。根据您的要求,DeepSeek将用大白话说清楚:

一、经济结构:打工人的「天花板」太矮

1.资本吃肉,劳动者喝汤

社会财富分配中,资本增值(比如房产、股票、企业股权)的收益远高于劳动收入。

普通人靠工资攒钱,但工资涨幅跑不过物价和资产价格(比如房价十年翻倍,工资十年涨30%)。

富人用钱生钱,普通人用时间换钱,但时间有上限(一天只有24小时)。

2.行业壁垒和资源垄断

高利润行业(金融、能源、科技)普通人难以进入,要么需要背景,要么需要极高的学历/技术门槛。

普通人扎堆的行业(制造业、服务业)竞争激烈,利润被压到最低。

二、社会规则:普通人被「设计」成消费者

1.消费主义陷阱

商家用广告、社交媒体制造焦虑:“精致生活=成功”,鼓励分期付款、超前消费。

普通人工资到手先还房贷、车贷、信用卡,很难积累本金投资。

2.教育系统的局限

学校教人成为合格的打工人(学技能、考证书),却不教如何赚钱(理财、投资、创业)。

多数人对“复利”、“资产配置”毫无概念,甚至认为炒股=赌博。

三、资源分配:起跑线差异被代际放大

1.家庭资源的马太效应

富人家庭提供试错成本(比如留学、创业启动资金)、人脉资源(内推、商业信息),而普通人只能靠自己摸索。

一线城市一套房的拆迁户,可能抵得上普通人打工一辈子。

2.信息差与认知固化

优质信息需要付费或圈层获取(比如私募投资渠道、政策风向),普通人接触到的往往是二手、过时的信息。

贫穷环境容易让人形成“短期思维”(比如为省钱忽略健康,为加班费牺牲学习时间)。

长期贫穷会让人大脑被「生存焦虑」占据,只关注短期目标(下月房租、日常开销),无法为长期利益规划(学习、投资)。

四、风险博弈:普通人输不起

1.抗风险能力弱

普通人存款有限,一次大病、失业就可能返贫,不敢冒险投资或创业。

富人分散投资(房产、股票、企业),即使失败也有退路。

2.时间成本过高

普通人忙于生计,没时间研究副业或新赛道,而财富自由往往需要长期深耕某个领域。

试错周期长(比如转行、创业),中年危机时更难承受失败。

五、制度设计:隐形的天花板

1.税收与福利的不对称

工资税(个人所得税)直接扣,而资本利得税(比如炒股、房租收入)征收难度大,实际税率更低。

社保体系保底线但不保生活质量,普通人依赖工资不敢轻易“脱轨”。

2.财富传承的壁垒

房产、股权等资产可以通过继承免税传递,而普通人积累财富需从零开始。

总结:普通人如何破局?

控制消费,强制储蓄:先攒下第一桶金(比如10万),才有投资筹码。

学习财商知识:从低风险理财(指数基金、REITs)开始,逐步理解资本逻辑。

跨界积累资源:用主业养副业,逐步切入轻资产领域(自媒体、知识付费)。

利用杠杆:普通人唯一能用的杠杆是“时间杠杆”(比如内容创作、知识产权)。

财富自由不是靠“努力搬砖”,而是靠认知升级+资源重组+踩中周期。虽然难,但系统性地优化每一步,普通人依然有机会跳出循环。 财经[超话] 证券 A股[超话]

skcy126

穷的不可抗拒的原因,知识,地区。