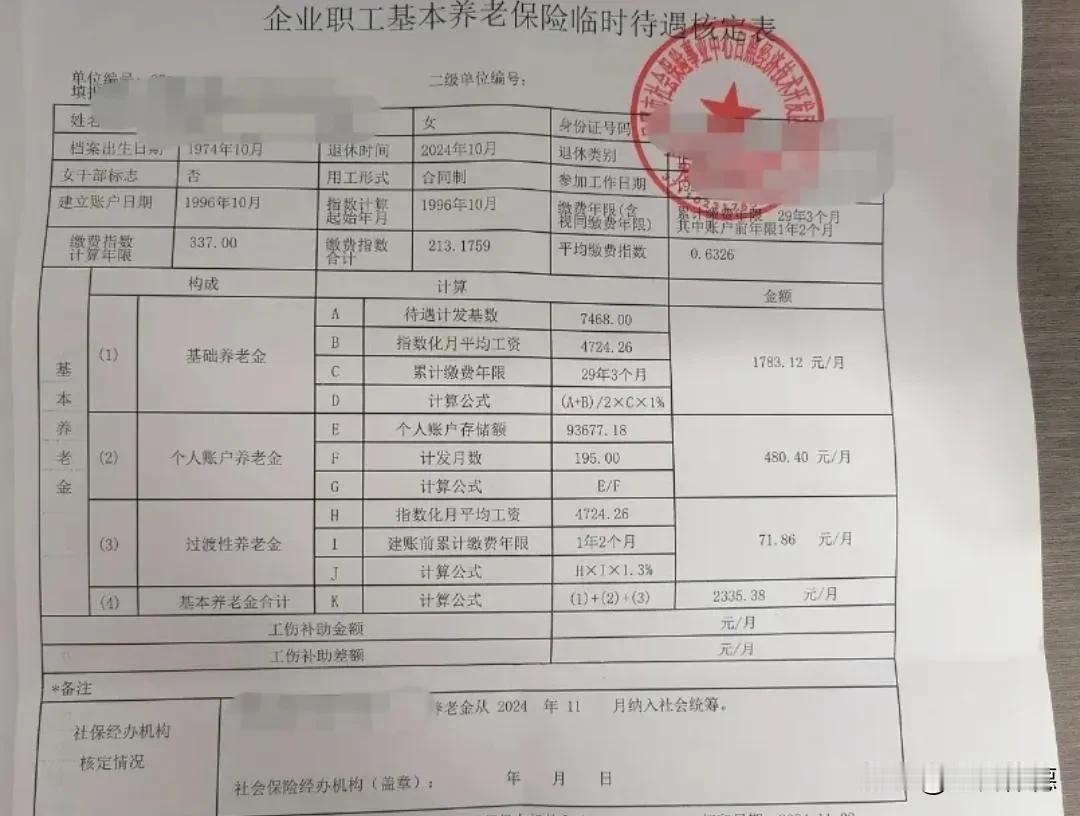

黑龙江同龄女性养老金案例分析 这位女性1969年11月出生,1992年2月参加工作,2024年11月年满55岁正常退休,工龄32年9个月。她的退休养老金待遇较高,主要原因如下: 1. 个人账户储存额高:¥343,270.80 - 个人账户养老金 = 个人账户储存额 ÷ 计发月数 = 343,270.80 ÷ 170 ≈ ¥2019.24。 2. 平均缴费工资指数高:2.8421 - 基础养老金 = 全省平均工资 × (1 + 平均缴费工资指数) ÷ 2 × 缴费年限 × 1% = 7010 × (1 + 2.8421) ÷ 2 × 32.75 × 1% ≈ ¥4421.52。 3. 过渡性养老金较高:¥1414.54 - 过渡性养老金主要针对视同缴费年限(71个月,约5.9年),结合高平均缴费工资指数,待遇较高。 4. 累计缴费月数多:394个月(约32.75年) 缴费年限较长,对基础养老金和过渡性养老金有积极影响。 她的基本养老金合计:基础养老金 ¥4421.52 + 个人账户养老金 ¥2019.24 + 过渡性养老金 ¥1414.54 = ¥7855.30。 与我的情况对比 我与她同龄,工龄比她长4年多,但基本养老金却较低,可能原因如下: 1. 个人账户储存额较低:缴费基数低或缴费年限中部分按低基数缴费,导致个人账户储存额较少。 2. 平均缴费工资指数较低:缴费工资与全省平均工资的比例较低,影响基础养老金。 3. 缴费基数差异:工作单位缴费基数较低,或所在行业收入水平较低。 4. 视同缴费年限较少:视同缴费年限较短,过渡性养老金相应减少。 如何提高养老金待遇 1. 提高缴费基数:与单位协商提高缴费基数,或通过兼职、副业增加收入。 2. 延长缴费年限:延迟退休,继续缴纳养老保险,增加缴费年限和个人账户储存额。 3. 补充养老保险:参加企业年金或商业养老保险,作为基本养老金的补充。 4. 关注政策变化:及时了解养老金政策调整,合理规划退休生活。