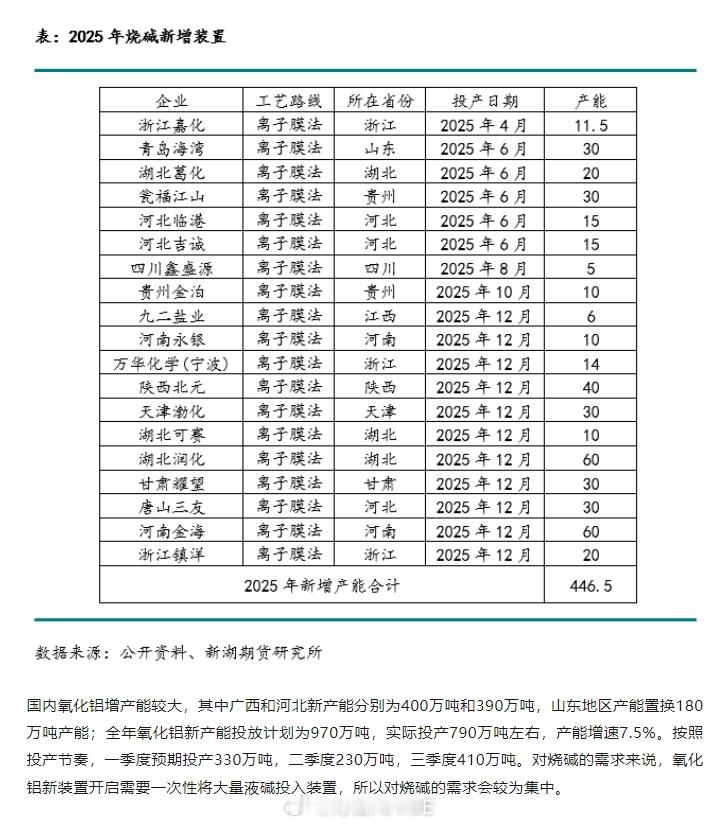

研报正文

核心观点

螺纹钢:主力期价高位震荡,录得0.36%日涨幅,量仓扩大。现阶段,螺纹供需格局延续季节性弱势,库存持续累库,且供应低位回升,而需求表现疲弱,预计供应恢复会快于需求,基本面矛盾仍在积累,钢价继续承压运行,相对利好则是国内政策预期,下行空间受限,预期现实博弈下预计钢价延续震荡运行态势,重点关注建筑钢厂复产情况。

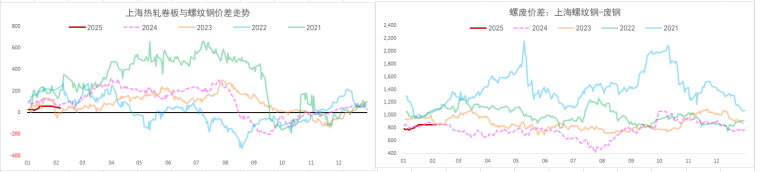

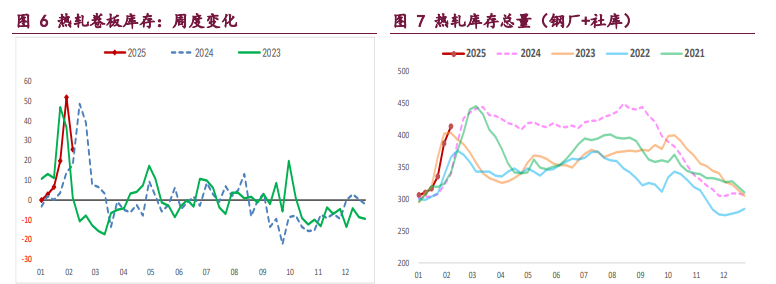

热轧卷板:主力期价震荡运行,录得0.44%日涨幅,量缩仓增。目前来看,热卷供应持续回升,而需求季节性弱势,供强需弱局面基本面走弱,产业矛盾积累,钢价仍易承压运行,相对利好则是需求存有韧性,若后续能较好恢复则下行压力趋弱,重点关注需求表现情况。

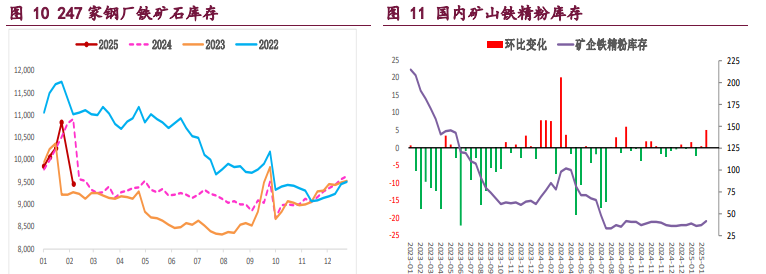

铁矿石:主力期价高位震荡,录得0.86%日涨幅,量缩仓增。现阶段,钢厂复产叠加节后补库,矿石需求短期延续改善,继续给予矿价强支撑,但矿石估值相对偏高,且供应快速恢复,铁矿石基本面并未实质性改善,高库存局面未变,高位上行驱动不强,多空因素博弈下预计矿价维持高位震荡,重点关注成材表现情况。

一产业动态

(1)2025年1月份全球制造业PMI为50%,连续3个月小幅上升

据中国物流与采购联合会发布,2025年1月份全球制造业PMI为50%,较上月上升0.5个百分点,连续3个月小幅上升。分区域看,2025年1月,亚洲制造业PMI有所回调,但仍连续13个月运行在50%以上;美洲制造业PMI升至50%以上,结束连续9个月50%以下运行态势;欧洲制造业PMI和非洲制造业PMI较上月一升一降,均在50%以下。

(2)1月全球船舶订单量同比锐减74%

2月7日,据英国造船和海运动态分析机构“克拉克森研究”公布的数据,1月全球船舶订单量为146万修正总吨(CGT),同比锐减74%。其中,韩企接单量为90万CGT,占62%,排名全球第一。中国以27万CGT(19%)紧随其后。按船舶数量看,韩国承接船舶数量(13艘)不及中国(21艘),这主要由于韩国主要承接高附加值船舶。截至2024年12月,全球手持订单总量环比减少132万CGT,为1.5679亿CGT。韩国和中国的手持订单量分别为3702万CGT(24%)和9151万CGT(58%)。

(3)广东:实施钢铁行业整合升级

中共广东省委办公厅、广东省人民政府办公厅印发《广东省建设现代化产业体系2025年行动计划》并发出通知,其中提及,实施钢铁行业整合升级,分类推动企业实施兼并重组、冶炼设备更新和超低排放改造。支持韶关、河源、梅州、清远、云浮钢铁产业加快绿色低碳转型,实现高质量发展。

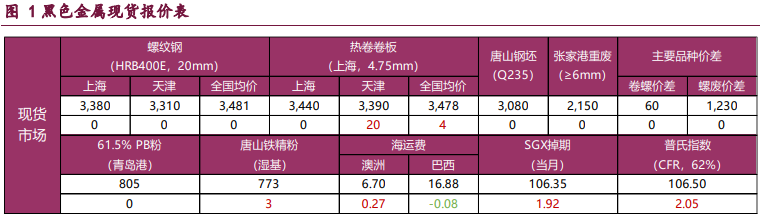

二现货市场

三期货市场

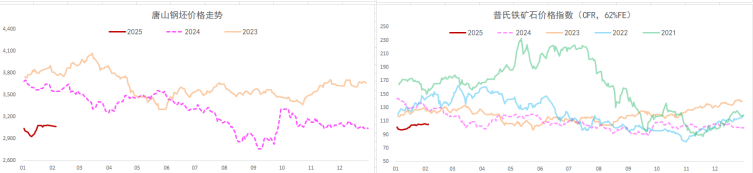

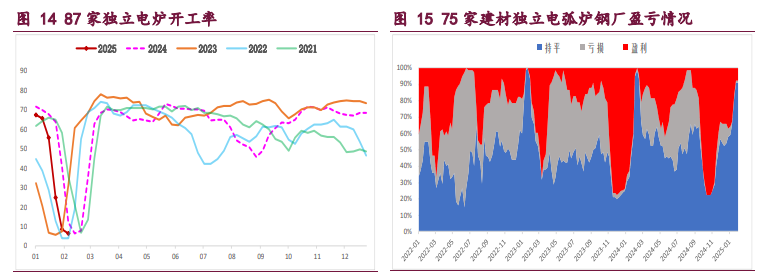

四相关图表

五后市研判

螺纹钢:供需格局延续季节性弱势,假期建筑钢厂生产平稳,螺纹钢周产量环比再增6.13万吨,低位持续回升但仍是近年来同期低位,低供应格局未变,给予钢价支撑。与此同时,现货贸易暂未恢复,螺纹钢需求延续弱势运行,周度表需环比虽有所增加,但依旧处于季节性低位,且后续恢复至正常水平存有较长时滞,弱势需求继续抑制钢价。

综上,螺纹供需格局延续季节性弱势,库存持续累库,且供应低位回升,而需求表现疲弱,预计供应恢复会快于需求,基本面矛盾仍在积累,钢价继续承压运行,相对利好则是国内政策预期,下行空间受限,预期现实博弈下预计钢价延续震荡运行态势,重点关注建筑钢厂复产情况。

热轧卷板:供需格局有所走弱,板材钢厂生产积极,热卷周产量环比增2.45万吨,供应重回高位,库存增幅不断扩大,压力逐步增加。与此同时,假期前后热卷需求不断走弱,节前周度表需环比降11.11万吨,与去年农历同期水平相当,相对利好则是主要下游冷轧产量维持高位,叠加出口需求支撑,节前热卷需求韧性尚可,关注节后回升力度。

目前来看,热卷供应持续回升,而需求季节性弱势,供强需弱局面基本面走弱,产业矛盾积累,钢价仍易承压运行,相对利好则是需求存有韧性,若后续能较好恢复则下行压力趋弱,重点关注需求表现情况。

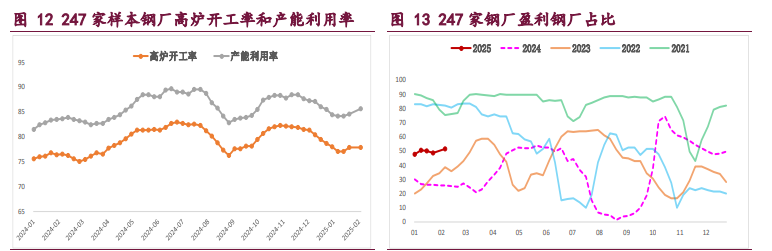

铁矿石:供需格局有所变化,钢厂生产趋稳,矿石终端消耗低位回升,节后钢厂日均铁水产量和进口矿日耗环比增加,且厂内库存大幅下降,短期存补库需求,矿石需求延续改善,继续给予钢价支撑,但鉴于钢材需求恢复存有时滞,需求改善空间有待跟踪。

与此同时,假期国内港口铁矿石到货高位回落,但海外矿商发运则是大幅回升,按船期推算国内港口到货量将触底回升,海外矿石供应开始恢复,相应的国内矿山生产趋稳,铁矿石供应料将增加。目前来看,钢厂复产叠加节后补库,矿石需求短期延续改善,继续给予矿价强支撑,但矿石估值相对偏高,且供应快速恢复,铁矿石基本面并未实质性改善,高库存局面未变,高位上行驱动不强,多空因素博弈下预计矿价维持高位震荡,重点关注成材表现情况。

(转自:曲合期货)