在现代生活中,保险产品的普及程度日益见长,许多人把它视为保护自己和家人未来的一种重要手段。然而,某些不良推销手段却让部分老年人成为牺牲品,令人痛心。南京72岁的孙大爷的经历很具代表性。他原本打算通过购买保险获得安心的晚年生活,却因推销员的蛊惑在不知不觉中背上了巨额保费负担。这样的故事引人深思,也揭示了保险市场中亟需解决的问题。

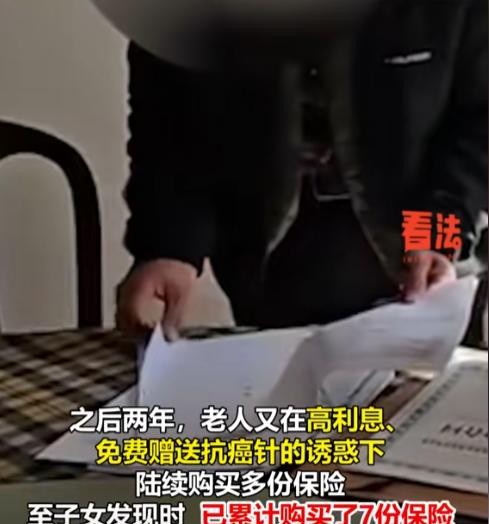

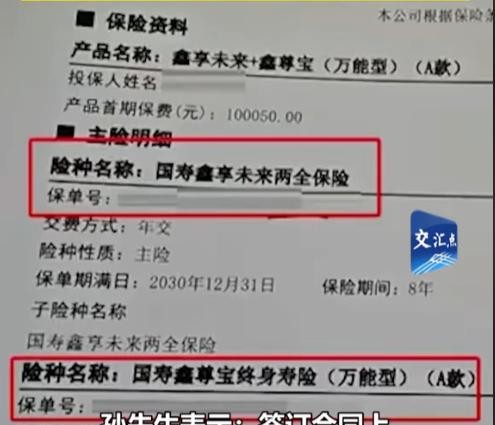

一些不法推销员为追求业绩,常以虚幻的高回报和不切实际的承诺吸引像孙大爷这样的老年消费者。孙大爷在推销员的游说下,被所谓的“高收益”和作为特殊优惠赠送的“抗癌针”所蒙蔽。他逐渐签下了多份保险,累计保费高达550万元。然而,这些保单的条款复杂且不透明,而他对自身的财务状况缺乏清楚认识,最终导致他面临巨大的经济压力。这件事被子女发现后,他们发现保单中填写的收入信息失实,以及合同条款含糊不清,反映出保险推销过程中的严重问题。

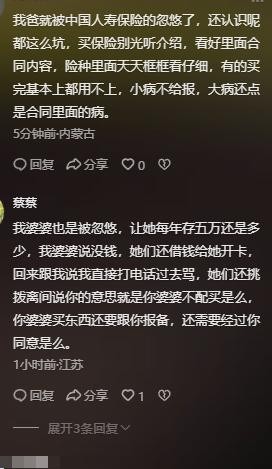

这种情况不仅仅发生在孙大爷身上,全国各地多有类似案例。这种现象的背后是对老年消费者权益保护的缺失的问题。信息不对称和推销手段的不透明,加上某些保险经纪公司的责任心缺失,造成了许多老年人承担本不应有的财务负担。尽管孙大爷的家人在事后努力,最终争取到部分退款,但他所购买的剩余保险仍有很多未解决的问题,这不仅说明了个案情况,也高度反映出对于全体消费者,特别是老年人的权益保障仍然不到位。

为了避免类似悲剧的再次上演,保险公司应加强对产品信息的透明化管理,并为老年消费者提供更具针对性的帮助和指导。推销人员的行为不仅影响个别消费者的经济利益,也直接削弱了整个保险行业的信誉。因此,保险公司不应只关注销量,还要承担更多的社会责任,主动改善销售手段和合同条款,真正在各个层面保护消费者利益,从根本上提升消费者对保险的信任度。只有这样,保险才能真正成为家庭抵御风险的可靠选项,也才能体现其作为金融工具的真正价值。