核心观点:中性节后回来盘面震荡下行,特朗普关税政策压制部分需求。当前钢厂利润相对较好,电炉平电成本盈亏平衡附近,247家钢铁企业盈利率为51.52%,供给端日均铁水回升至228.44万吨。螺纹产量过节期间上行,需求季节性大幅回升,库存累库略超预期,板材需求端回升,整体钢材累库。基本面来看节后铁水将持续增加,需求端等待复工复产,短期内需求难有超预期增加,关注特朗普关税政策实际影响。当前库存累库较快,终端需求未释放,重点关注板材需求变动。

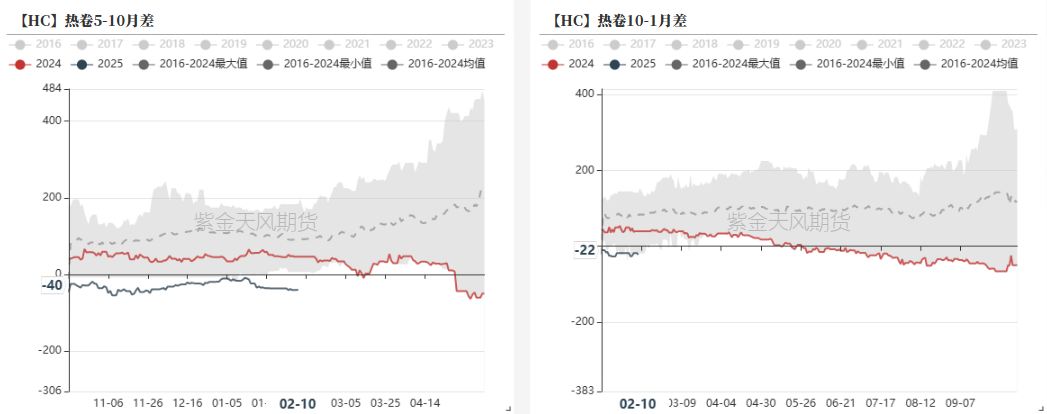

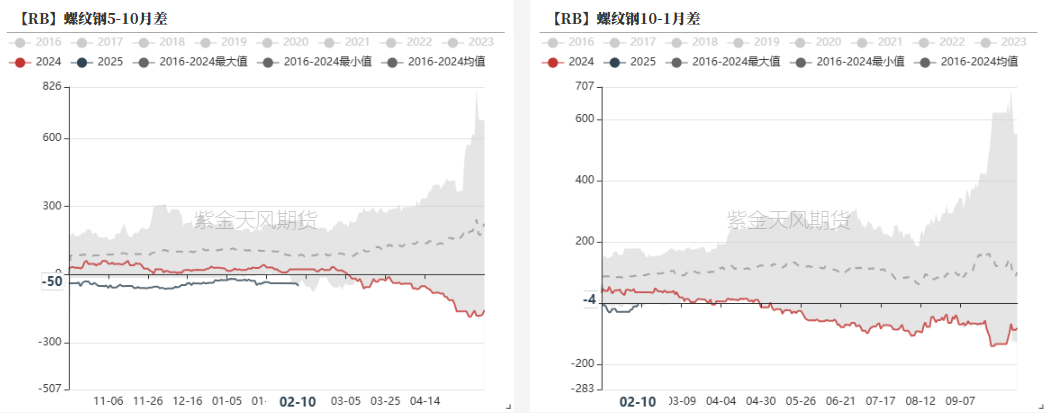

月差:中性成材整体为弱现实强预期,基本面反应在月差上呈contango结构。

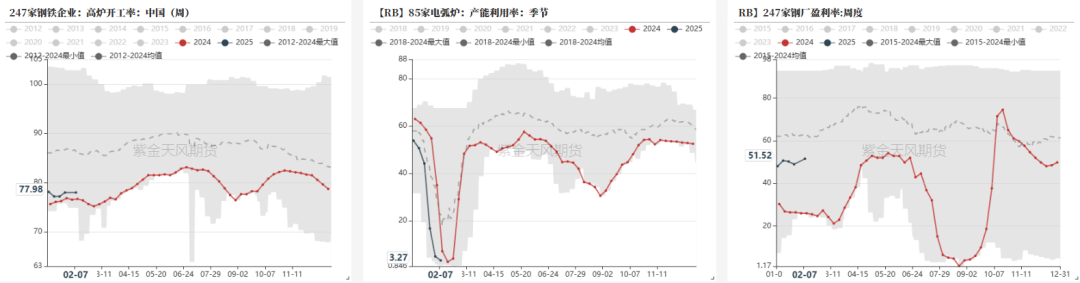

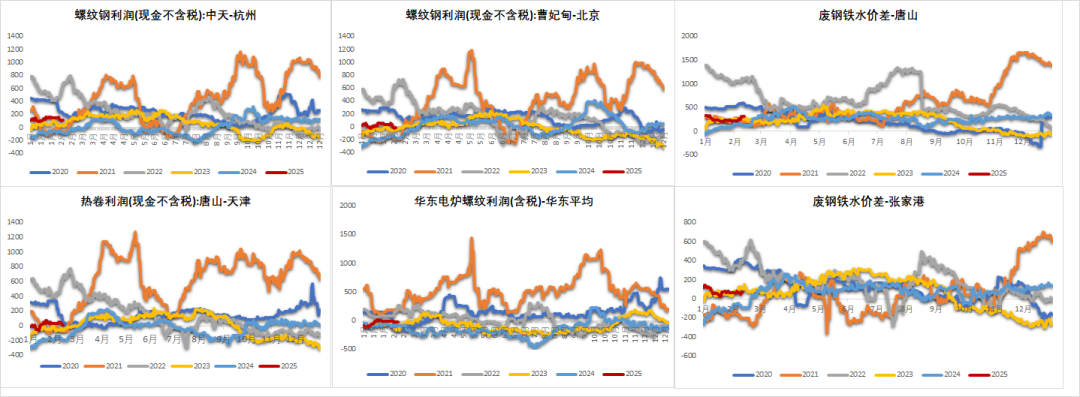

钢厂利润:偏空本周247家钢铁企业盈利率为51.52%,环比略有回升。

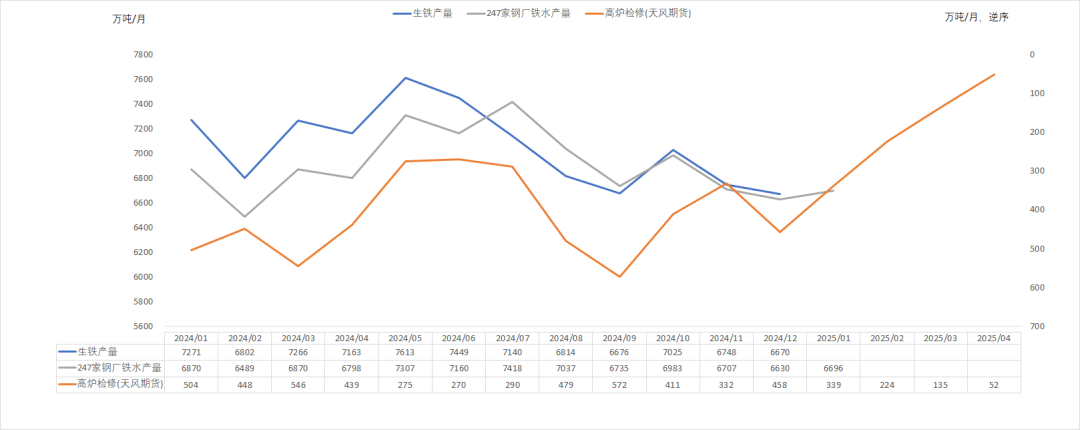

高炉检修:中性根据我们对于高炉检修统计,2月钢厂检修计划环比有所减少,钢厂利润逐步恢复,部分厂家检修完毕复产,当前新增检修计划较少。

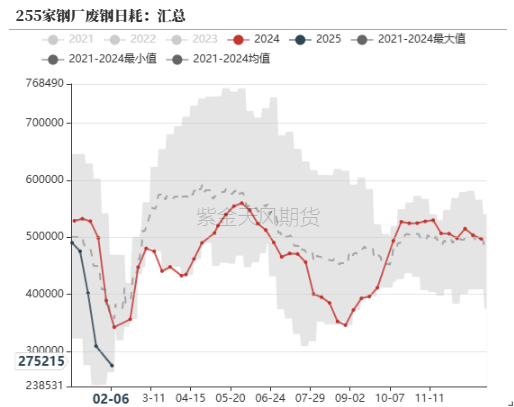

废钢:中性根据我们的测算,目前华东电炉厂平电生产吨钢2元/吨,谷电吨钢盈利167元。

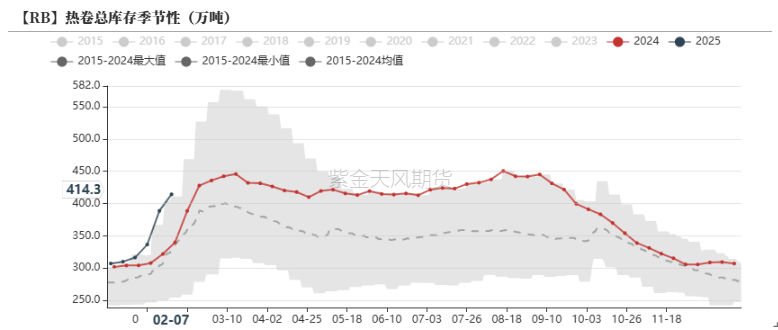

成材库存:中性成材库存端累库略超预期,关注节后库存见顶时间。

行情回顾

盘面情况

日均铁水228.44万吨

铁水回升明显

截至2025年2月7日,日均生铁产量为228.44万吨,环比上行2.99万吨,高于近年同期水平。

根据Mysteel调研数据,本周全国247家高炉开工率为77.98%;85家电弧炉产能利用率3.27%。

本周247家钢铁企业盈利率为51.52%。

高炉检修边际环比下降

根据我们对于高炉检修统计,2月钢厂检修计划环比有所减少,钢厂利润逐步恢复,部分厂家检修完毕复产,当前新增检修计划较少。

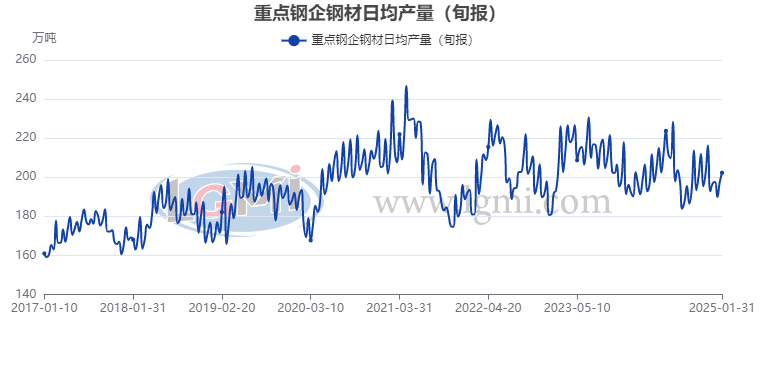

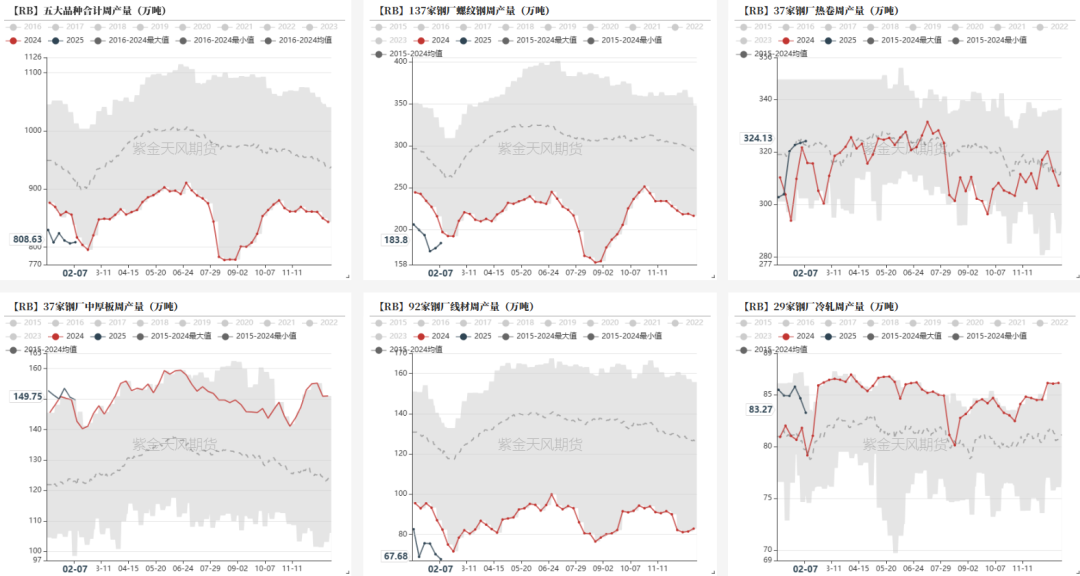

节前五大材产量季节性回落

本周,五大品种合计产量为808.63万吨,环比上周回升2万吨。

其中,螺纹产量共183.8万吨,环比上周上行6.13万吨。

热卷产量324.13万吨,环比上周上涨0.7万吨。

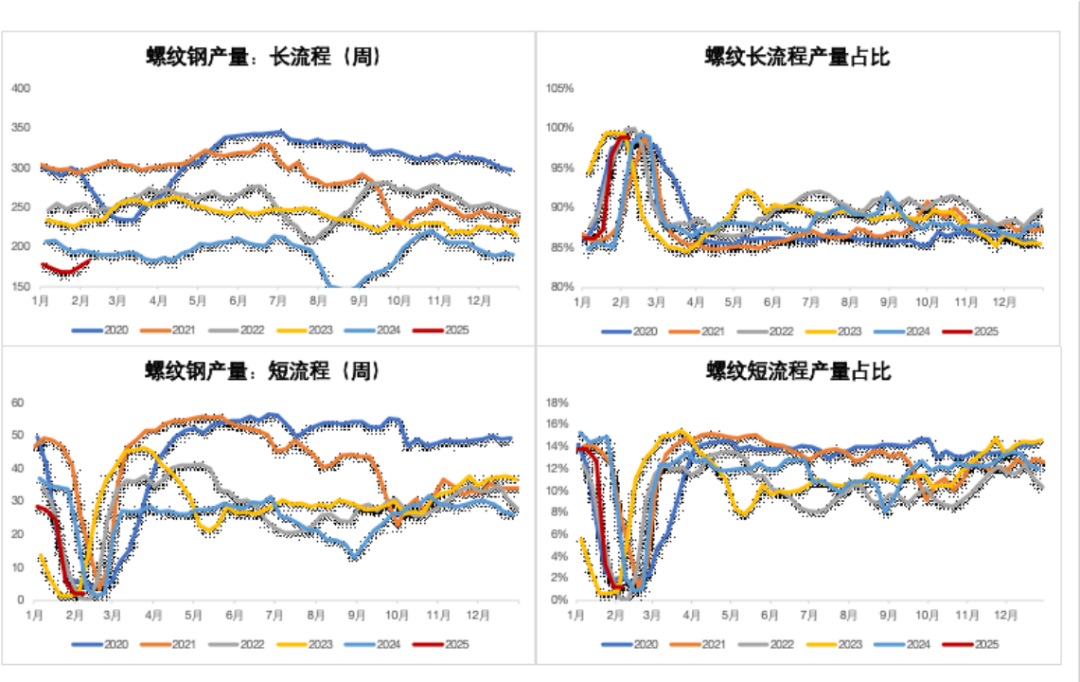

短流程螺纹产量占比继续下降

型钢工角槽产量相对稳定

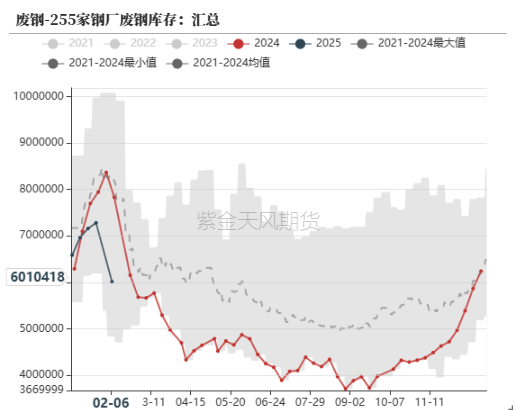

废钢日耗季节性下降

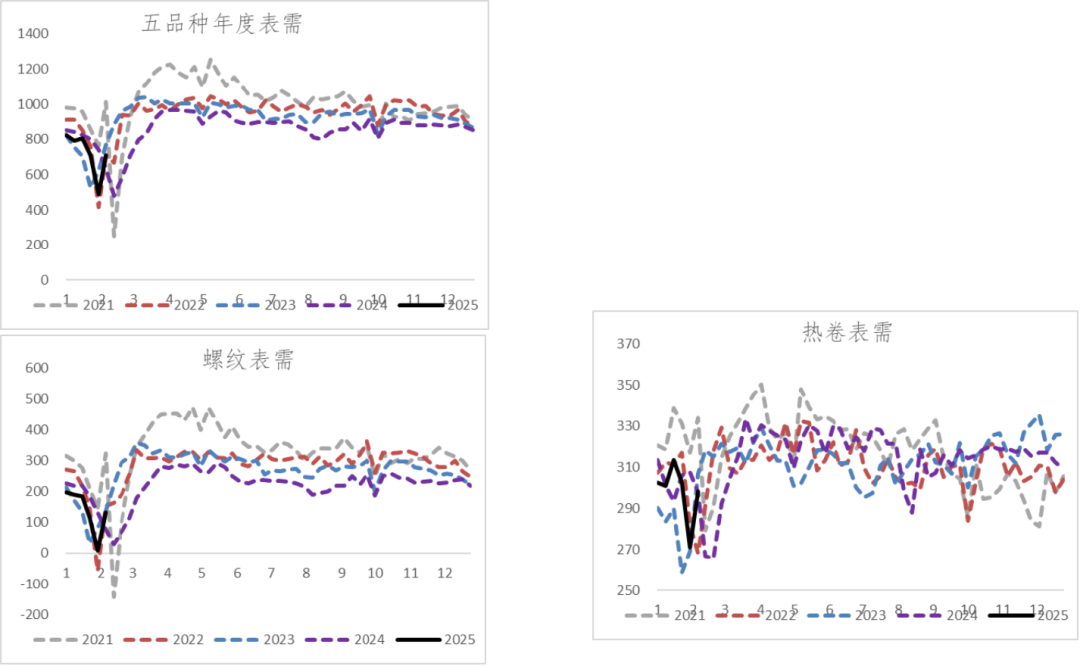

螺纹表需131.55万吨

卷螺表需均有所回升

需求方面,本周五大品种消费总量达707.78万吨,环比上涨218.14万吨。

螺纹周消费量131.55万吨,环比上升123.8万吨。

热卷周消费量为298.41万吨,环比上涨27.08万吨。

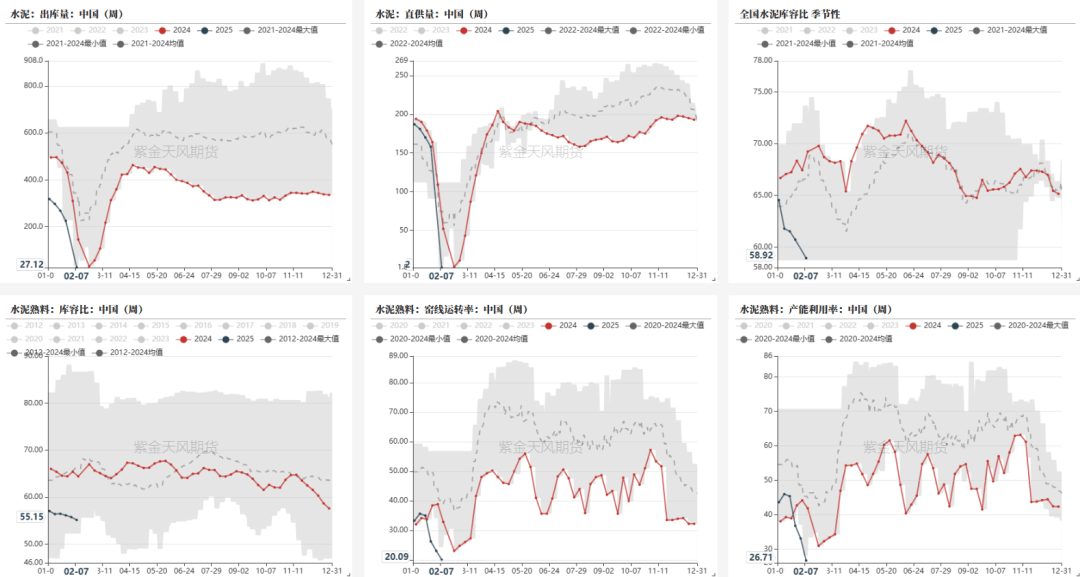

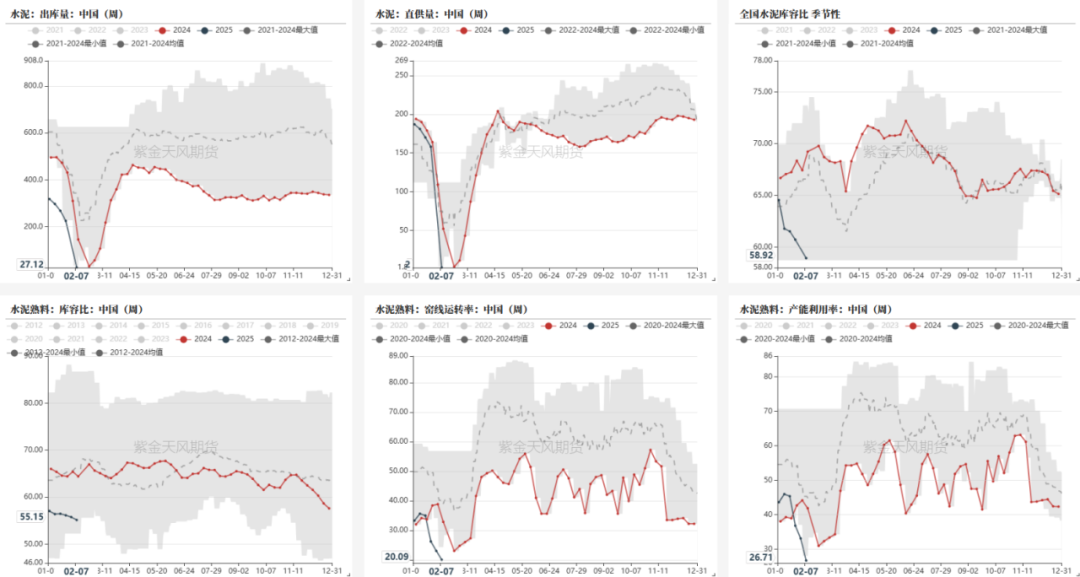

水泥淡季直供和出库季节性下降

水泥淡季直供和出库季节性下降

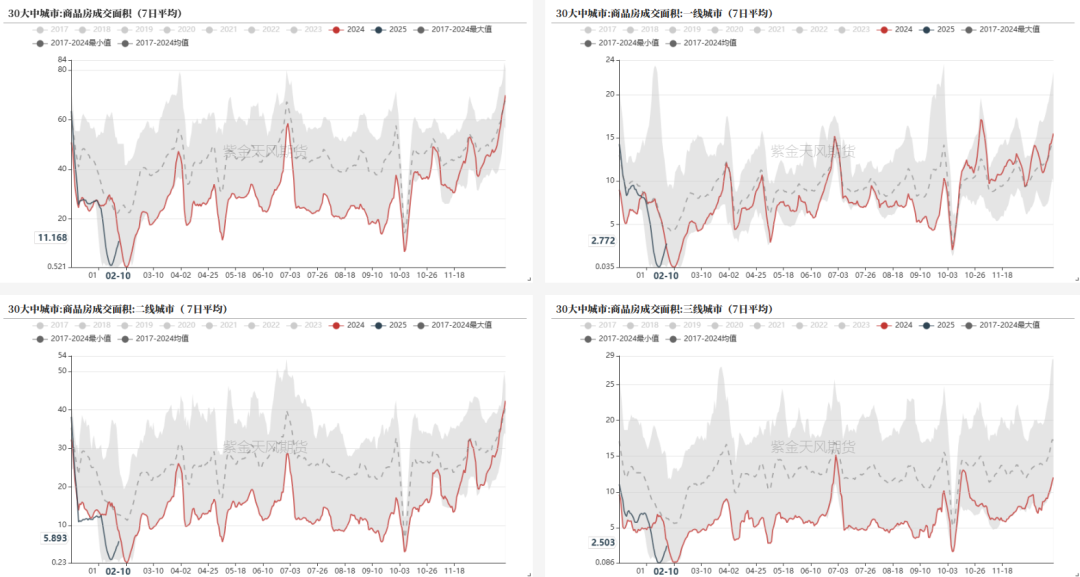

商品房销售有所回升

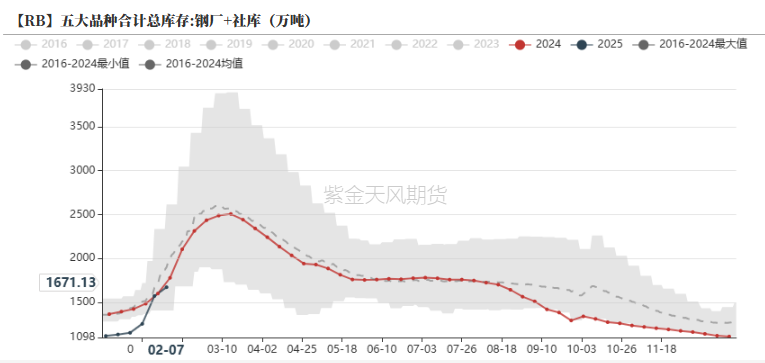

钢材累库明显

成材整体累库明显

五大品种厂库库存为523.74万吨,环比累库23.36万吨。社会库存为1147.4万吨,环比累库77.49吨。

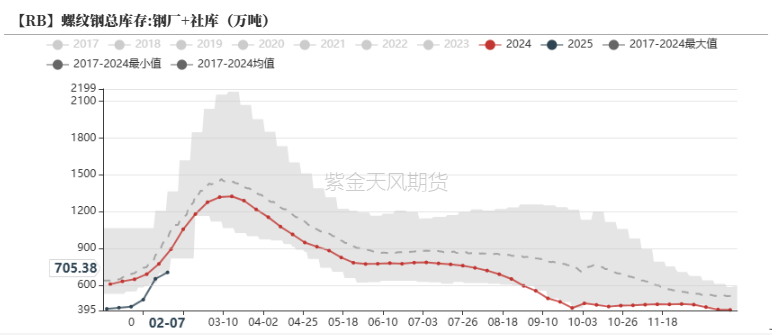

螺纹累库,本周螺纹厂库周环比累库17.16万吨至220.01万吨,社库周环比增加35.09万吨至485.37万吨。本周热卷厂库周环比累库2.15万吨至96.95万吨,社库周环比增加23.57万吨至317.38万吨。

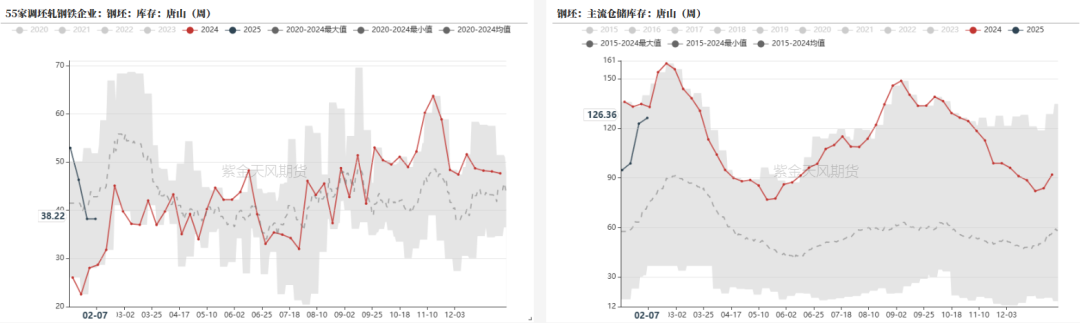

钢坯仓库累库

本周,55家调坯厂钢坯库存为38.22万吨,环比略有回落,高于去年同期水平。主流仓库钢坯库存量为126.36万吨,环比小幅累库,但仍低于去年同期水平。

月差震荡向下

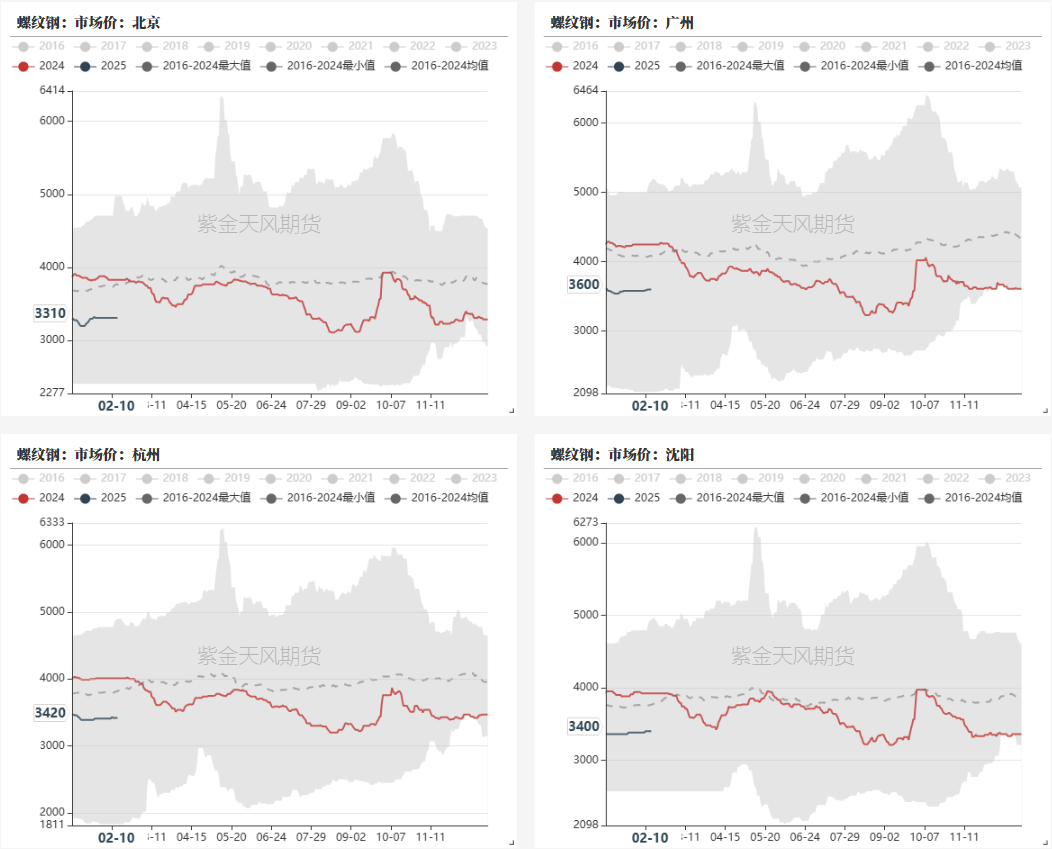

螺纹现货价格

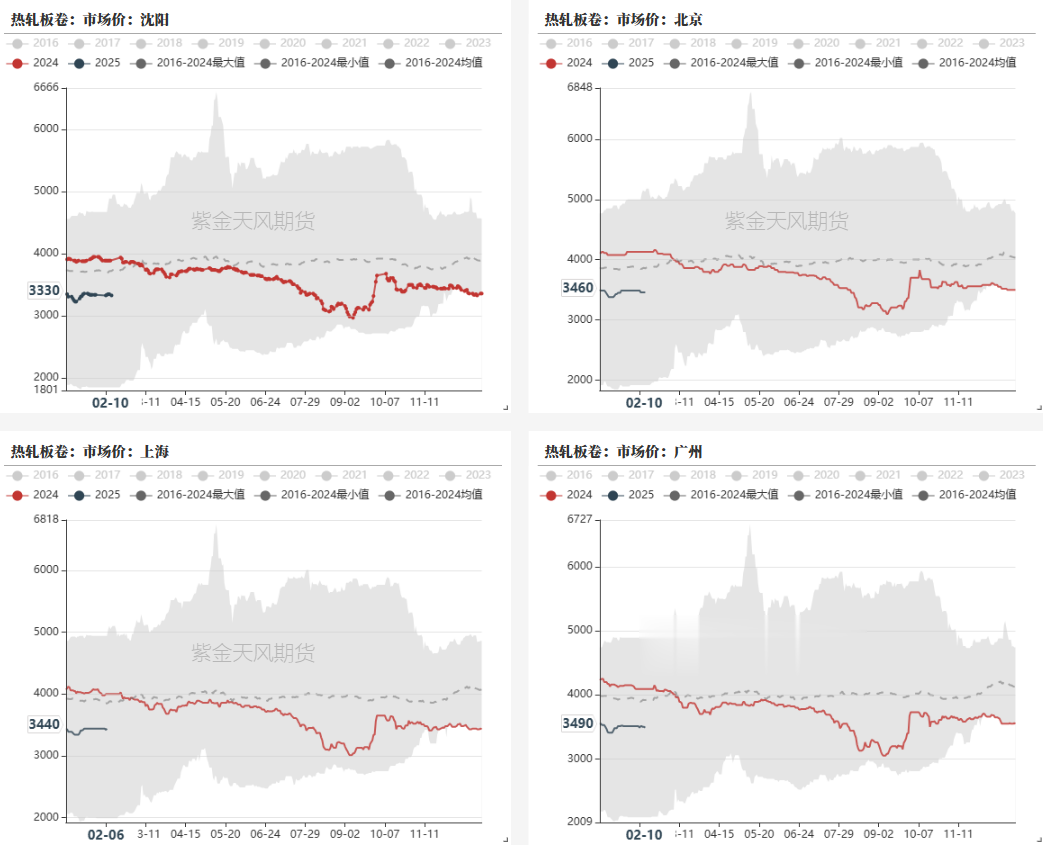

热卷现货价格

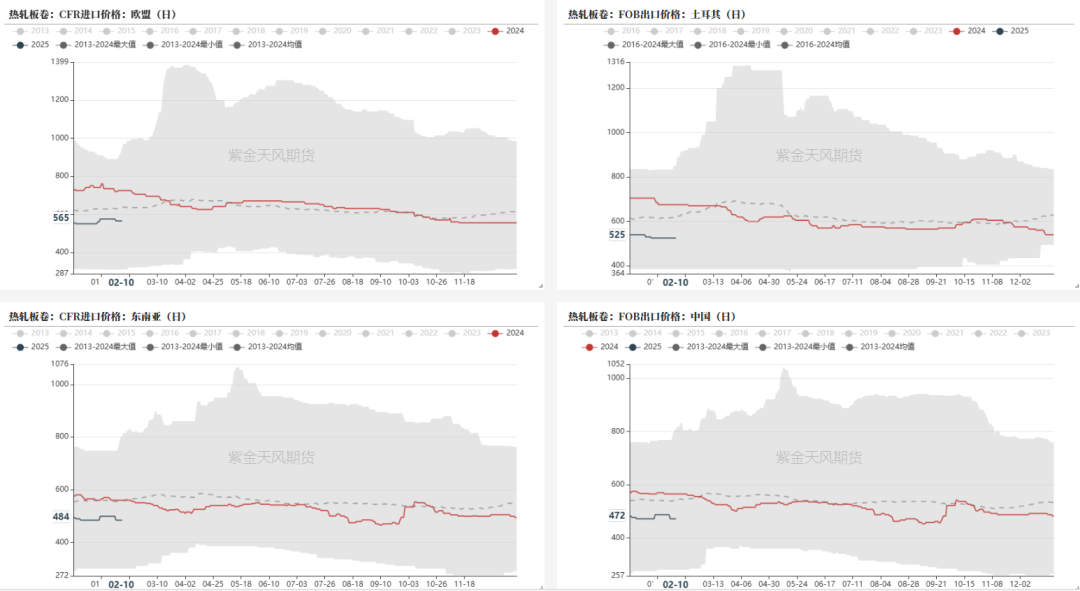

热卷国际价格

螺纹热卷基差

螺纹热卷月差

钢厂生产利润

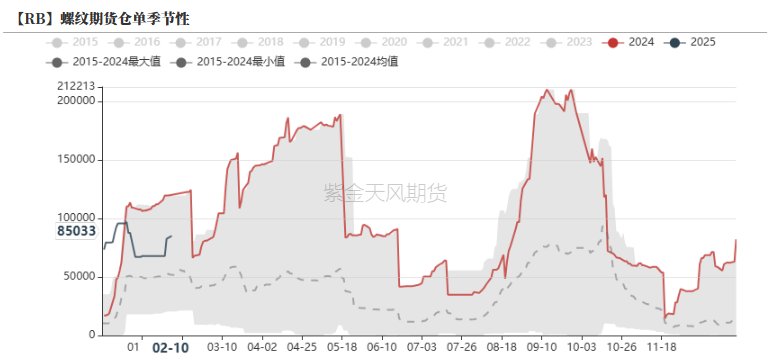

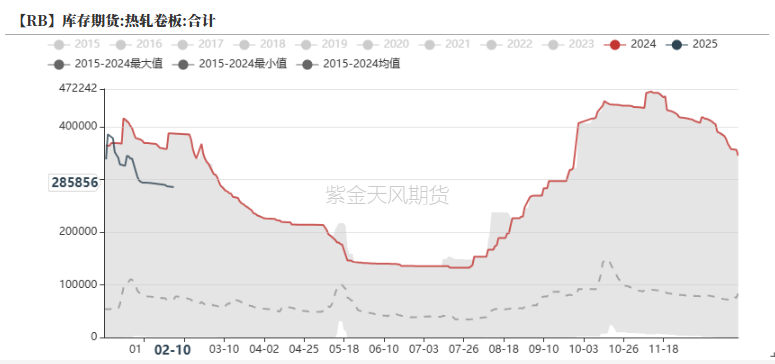

螺纹热卷仓单库存

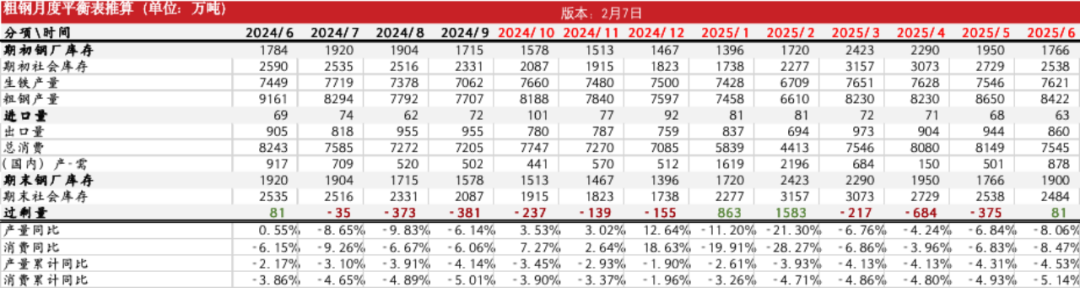

平衡表