继奈雪的茶、茶百道之后,港股迎来了第三家新茶饮上市公司。

今日,新茶饮企业古茗控股有限公司(以下简称“古茗”)正式登陆港交所。截至发稿,古茗总市值达235.6亿港元。与此同时,奈雪的茶与茶百道市值分别为21.52亿港元和141.9亿港元。

本次IPO发行中,古茗共引入了5名基石投资者——腾讯、元生资本、正心谷资本、美团龙珠和DucklingFund。而IPO前,古茗仅在2020年开放了融资,投资方为美团龙珠、红杉中国、Coatue等知名机构,累计融资约6.74亿元。

招股书显示,按2023年的商品销售额(GMV)及截至2023年12月31日的门店数量计,古茗均是中国最大的大众现制茶饮店品牌,亦是全价格带下中国第二大现制茶饮店品牌。

随着古茗的成功上市,和还在赴港IPO路上的蜜雪冰城、沪上阿姨,2025年,或将成为新茶饮争相上市的元年。

一年卖出76亿

2010年4月1日,王云安在浙江台州温岭大溪镇开出第一家古茗奶茶店。如今,古茗门店总数达到9778家,即将成为第二个“万店茶饮”品牌。

古茗主打三类饮品:果茶饮品、奶茶饮品及咖啡饮品及其他。其产品价格保持相对稳定,通常在10元至18元之间。

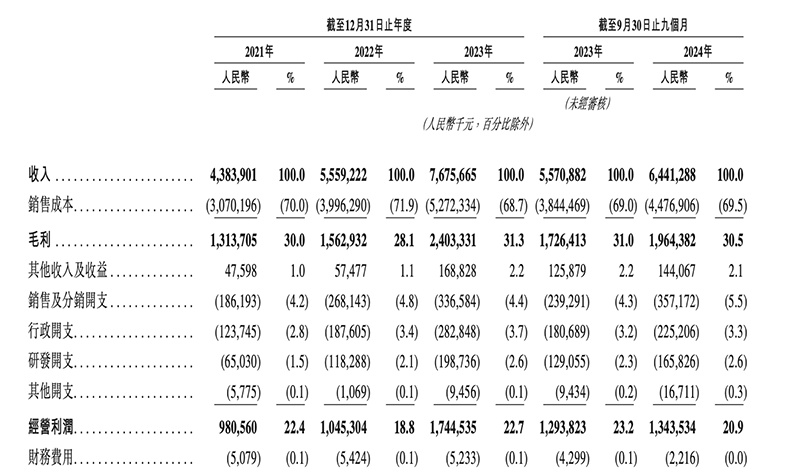

随着规模的快速扩张,古茗的营收也在不断增长。据招股书显示,2021年至2023年,古茗实现收入43.84亿元、55.59亿元、76.76亿元。2021年至2023年,古茗的净利润分别为2399.2万元、3.72亿元和10.96亿元。

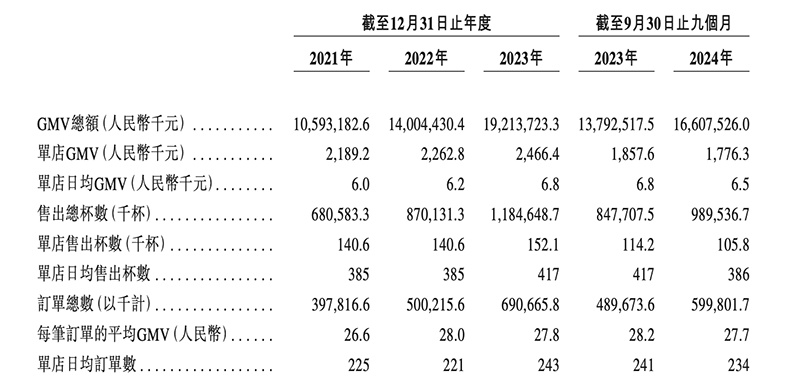

2023年,古茗的GMV达人民币192亿元,较2022年增加37.2%。2024年前三季度,古茗GMV为166亿元,较2023年同期增长20.4%。

2024年前三季度,古茗实现收入64.41亿元,同比增长15.6%;毛利为19.64亿元,上年同期的毛利为17.26亿元;净利润为11.2亿元,净利率提升至为17.4%。

对比之下,茶百道2024年上半年营收为23.96亿元,利润2.39亿元,净利润率约为10%;奈雪的茶则更惨,2024年上半年收入同比下降1.9%至25.44亿元,经调整净亏损4.38亿元。

相比于全国性的扩张,古茗在战略性选定目标省份后,会优先在该省份配置资源并覆盖各层级城市,建立密集的门店网络。

截至2023年底,古茗已在八个省份建立了超过关键规模的门店网络,合计贡献2023年87%的GMV。以其大本营浙江省为例,截至2024年9月30日,古茗控股在浙江的门店有2117家。

古茗的商业模式是标准化加盟模式,2021年至2024年9月,古茗来自加盟店的收入分别占总收入的97.9%、97.9%、97.1%和97.2%。其近8成收入都来自向加盟商销售水果、果汁、茶叶、乳制品、包装材料等商品。此外,有约17%来自加盟商经营过程中支付的各项支持服务费,即加盟费。

近几年,古茗快速扩张加盟商版图。截至2022年末、2023年末,古茗的加盟商数量分别为2949名、4614名,同比增长23.86%、56.46%,同期拥有6664家、8995家加盟店,同比增长17.14%、34.98%。

不过,近期加盟商扩张速度有放缓迹象。截至2024年9月30日,加盟商数量仅为4842名,较2023年末增长4.94%。同期加盟店数量为9771家,较2023年末增长8.63%。

另据招股书披露,创始人王云安持股43.21%,为古茗第一大股东;美团龙珠资本合计持股约8%;红杉中国持股4%;Coatue34持股为1%。

下沉市场抢占万店

商业要争先,更要争滔滔不绝。

大溪镇是典型的下沉市场,古茗的发展有很强的地域特性,尤其在二线及以下城市影响力较大。2010年,古茗优先在浙江及南方的三四线城市扩展;2013年,古茗向周边省份如江苏南部、江西东部和福建北部扩张;2023年,古茗才开始向北方市场进军;2023年上半年,古茗重点在广西、山东、贵州、安徽四大省份拓店。

直至今日,古茗仍未大举进入北京、上海。

截至2023年底,古茗78.8%的门店位于二线及以下城市,在大众现制茶饮店门店数目排名前五的品牌中占比最高。截至2024年9月30日,该占比进一步增至80%。

二线及以下城市和各县级城市的乡镇代表着庞大的尚未开发的市场。在该等城市中,按2023年的GMV计,古茗约占22%的市场份额。同期,古茗门店位于乡镇的比例为38.3%,而国内其他前五大茶饮品牌的比例普遍低于25%。截至2024年9月30日,古茗乡镇门店占比进一步增至40%。

据古茗招股书透露,基于地域加密的布店策略,截至2024年9月30日,古茗已在全国17个省份建立布局并将持续增加门店网络密度,且仍有多个省份尚未布局。

古茗创始人王云安曾表示,“三四线城市的基数太大了,完全容得下20个古茗这样的品牌。”

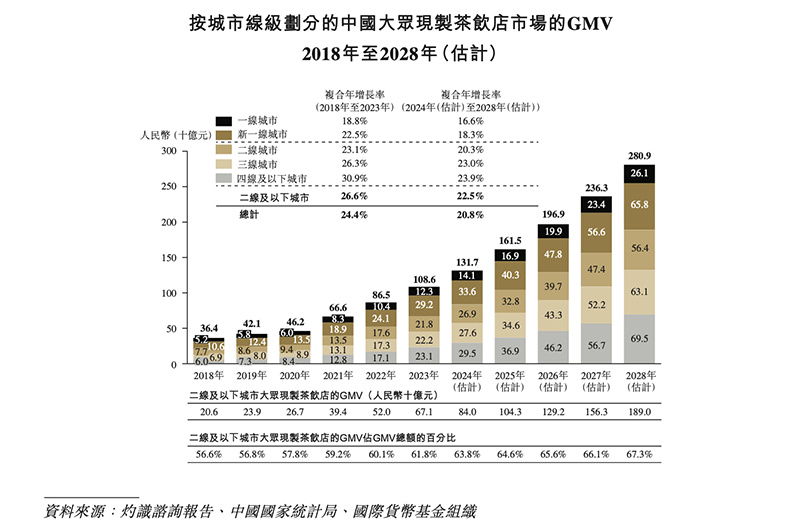

据灼识咨询数据,大众现制茶饮店市场是中国现制茶饮店市场中规模最大、增长最快的细分市场。中国大众现制茶饮店市场的GMV于2023年达到1086亿元,预计于2028年将进一步增加至2809亿元,2024年至2028年的复合年增长率为20.8%。其中,二线及以下城市预计将于2024年至2028年以最快增速发展,并贡献大部分的市场增量。

抢占市场,大量开店的背后离不开加盟商,古茗加盟商盈利表现也较为突出。招股书显示,2023年,古茗的加盟商单店经营利润达到37.6万元,加盟商单店经营利润率达20.2%,而同期中国大众现制茶饮店市场的估计单店经营利润率通常为10%-15%。

值得一提的是,在四线及以下城市,2023年古茗的加盟商单店经营利润达到38.6万元。

截至2024年9月30日,在开设古茗门店超过两年的加盟商中,平均每个加盟商经营2.9家门店,71%的加盟商经营两家或以上加盟店。

高覆盖率离不开建仓库、强大的研发和供应链体系及古茗特有的加密政策。

古茗超75%的门店位于仓库的150公里范围内,向超过97%的门店提供两日一配的冷链配送服务。在过去前三年,古茗向门店配送的平均配送成本低于GMV总额的1%,远低于行业约2%的平均水平。

2023年,中国前十大现制茶饮店品牌中,古茗是唯一一家能够向低线城市门店频繁配送短保质期鲜果和鲜奶的企业。

但随着行业增速放缓,去年开始,各茶饮品牌开店的速度都在放缓。加之下沉市场竞争激烈,2024年与2023年同期相比,古茗录得的单店日均GMV、单店日均售出杯数等指标,都出现了下滑。

其中单店日均GMV,从2023年前三季度的6800元下滑至6500元,单店日均售出杯数从417减少至386。每笔订单的平均GMV从28.2元减少至27.7元。

前有蜜雪冰城,后有古茗,茶百道、沪上阿姨、霸王茶姬等紧随其后纷纷入侵县城。“卷王”不断下沉,茶饮行业日渐“膨胀”,趁上市窗口期的古茗继续推进着门店扩张。

可以预料,未来3至5年,内地茶饮市场连锁化率将持续提升,头部效应也会越来越强。

谁是中国的星巴克

2012年,喜茶通过一杯芝士奶茶,拉开了新茶饮的序幕。

在“野蛮生长”的年代里,新茶饮行业的价格带泾渭分明:以喜茶、奈雪的茶为代表的高端品牌扎根20元以上价格带,茶百道、茶颜悦色、古茗、CoCo都可、一点点、沪上阿姨、书亦烧仙草等中端阵营角逐10-20元市场,蜜雪冰城狂揽10元以下的新茶饮需求。

过去五年,中国的现制茶饮行业经历了快速增长时期,竞争也尤为激烈。从0到10000家店,蜜雪冰城用了20年,从10000到20000+门店,蜜雪冰城只用了1年,如今超过36000家;古茗近万家;茶百道、沪上阿姨近9000家店;霸王茶姬超过6000家……

而在港股门外补课的几年里,中端茶饮的接连崛起引发了市场需求的扩容,中端价位成为竞争最激烈的价格带,高端品牌选择“打不过就加入”。2022年,喜茶两次下调售价,15-19元的产品占比达到80%。随后,乐乐茶、奈雪的茶也进入10-20元市场,奈雪的茶还曾承诺每月都上新不超20元的茶饮产品。

现制茶饮市场是中国现制饮品市场中最大的细分市场。市场规模的不断扩大使得茶饮市场的更迭与升级已经到达了数字化转型升级的节点,头部新式茶饮品牌信息化布局基本完成,通过数字化转型及反向定制上游供应链来把控产品质量和运营。

头部玩家的实力毋庸置疑,在技术、供应链上吊打二三线品牌,这也是其有勇气降价的根本。

中国现制茶饮市场相对较为分散,但也在持续整合中。据灼识咨询报告显示,按GMV计,前五大现制茶饮店品牌的市场份额由2020年的38.5%增至2023年的46.8%。

那些年,无论是瑞幸还是奈雪、霸王茶姬,甚至是海伦司,蜂拥而至的线下新消费不断以“星巴克门徒”的身份来阐释自己对商业宏图的布局。而如今,人们更多讨论的是“下一个瑞幸”“下一个蜜雪冰城”。

头部本土品牌凭借规模化和口味,不断占领消费者心智。很难找出第二个像中国的消费市场,诞生、孵化和滋养出数个百亿规模的新茶饮公司,并通过“新基建”拉动产业上下游革新,反哺整个大消费行业。

从30元一杯大奶茶到9.9元平价茶饮,从小店排队到每年新增万店,从小镇到大城市再到海外,从模仿星巴克到国潮超越。新茶饮的商业模式更加清晰,属于中国茶饮时代的帷幕也徐徐拉开。

结语

今日资本创始人徐新曾提出一个经典论断:“当你喝咖啡的时候,想到星巴克和瑞幸,并不是因为他们咖啡最好喝,而是二者门店开得到处都是。”

当新式茶饮进入可复制的竞争阶段,批量复制的能力成为激烈内卷中的决胜之匙。以线下门店为核心的业态注定了新茶饮不会陷入“无限竞争”,规模化、品牌化依旧是企业最坚实的安全牌。

寻找差异化,探索和员工、加盟商、消费者、合作伙伴等间的关系是茶饮品牌们永远要解决的的问题。近日,喜茶暂停加盟,表示“不做低价内卷”,不玩“数字游戏”,更多盈利变难的加盟商也在观望。

新式茶饮从来不是一条赢家通吃的赛道,也不会有真正的赢家。消费者的需求是始终如一的多变,口味多元化、要素多元化、原料多元化……只有不断创新方能推动行业向前。

不喜欢吃鱼的喵

这波操作,资本大鳄又来割韭菜了