研报正文

[沪铜]

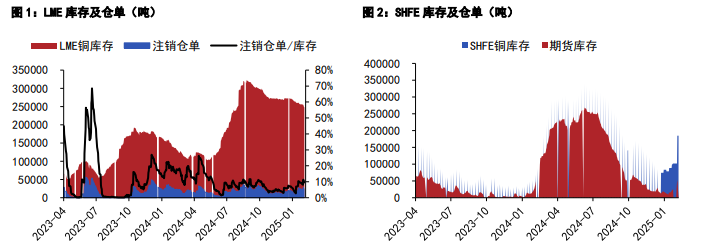

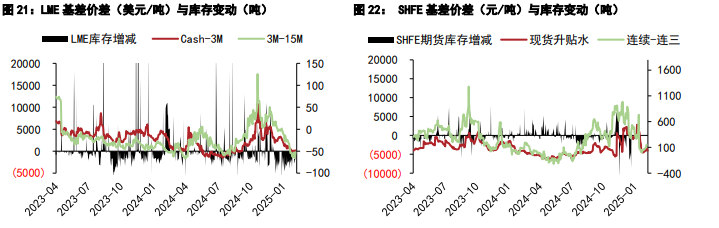

黄金价格冲高回落,市场情绪有所降温,铜价在纽铜伦铜价差扩大到10%左右回落,昨日伦铜收跌1.02%至9356美元/吨,沪铜主力合约收至76780元/吨。产业层面,昨日LME库存减少2525至243300吨,注销仓单比例提高至12.6%,Cash/3M贴水118.8美元/吨。

国内方面,昨日上海地区现货平水期货,下游逢跌刚需采购,现货市场货源一般,基差小幅回升。广东地区下游工厂逐步恢复正常生产,库存转降,现货贴水收窄至115元/吨。进出口方面,昨日国内铜现货进口亏损扩大至300元/吨以上,洋山铜溢价环比持平。

废铜方面,昨日国内精废价差持平于2300元/吨,废铜替代优势变化不大。价格层面,美国针对核心商品加征关税的计划和中国政策预期有望支撑市场继续多配铜,不过在中国复工复产推进的当下,过高的价格或引起供需关系弱于预期,从而抑制铜价的涨幅,短期矿端扰动预期缓和也将给铜价带来压力。今日沪铜主力运行区间参考:76200-77500元/吨;伦铜3M运行区间参考:9280-9450美元/吨。

[沪锌]

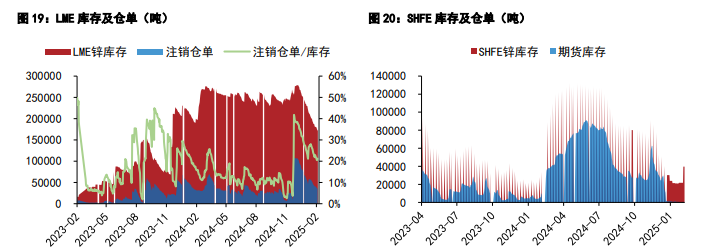

周二沪锌指数收跌0.28%至23705元/吨,单边交易总持仓18.68万手。截至周二下午15:00,伦锌3S较前日同期跌1至2845美元/吨,总持仓22.74万手。SMM0#锌锭均价23780元/吨,上海基差30元/吨,天津基差20元/吨,广东基差20元/吨,沪粤价差10元/吨。上期所锌锭期货库存录得0.09万吨,内盘上海地区基差30元/吨,连续合约-连一合约价差45元/吨。LME锌锭库存录得16.87万吨,LME锌锭注销仓单录得3.45万吨。外盘cash-3S合约基差-49.1美元/吨,3-15价差-52.47美元/吨,剔汇后盘面沪伦比价录得1.14,锌锭进口盈亏为-648.09元/吨。根据上海有色数据,国内社会库存录增至11.87万吨。

总体来看:当前锌矿库存持续抬升,加工费加速上行,矿端宽松逐步计价。然而国内锌冶仍然保持低产,叠加国内锌锭库存较低,交割品不足的情况下月差与单边价格均有反弹。预计后续月差偏强运行,单边价格仍有一定下行风险。

(转自:曲合期货)