转自:EarlETF

之前在写《40日收益差,科创50与创业板轮动,挺好使》时,提到如何使用场外基金转换机制无缝切换。有读者就留言,指出类似机制下,可以使用我提及基金的F份额。

仔细一看,的确是我疏忽了。

不过疏忽背后,也体现了这些年基金的份额创设层出不穷。

早些年,基金份额还是简单,除了面向机构的B份额,一般就是A份额和C份额。

“选A还是选C”已经能当作判断一个基民是不是脱离“基金小白”的过关题了,但要把其他的DEF甚至更冷门的份额弄明白,绝对属于附加题难度了。

也是因为这次有读者提及,为了看看到底现在基金到底有哪些份额,所以我将所有股票型基金和偏股型基金的数据全部提取,不看不知道,一看吓一跳,竟然有那么多份额类型。

如果说Y份额伴随养老金也算耳熟能详了,那么H、I、O、R、X这些,绝对是小众到一塌糊涂了。

当然,我在上面的表格上,特地列出了这类份额的基金最初和最后的成立时间,你就会发现类似O、R、H之类,都是阶段性产物,很久没新品了。

层出不穷有新品的,主要还是集中在D、E、F、I这几个份额上。

如果从功能来看,又分为低费率与直销两大诉求。

比C更优惠的费率

众所众知,C份额一般收取销售服务费,但一般不收取赎回费(顶多7天惩罚性赎回费),所以适合持有一周以上的波段操作。

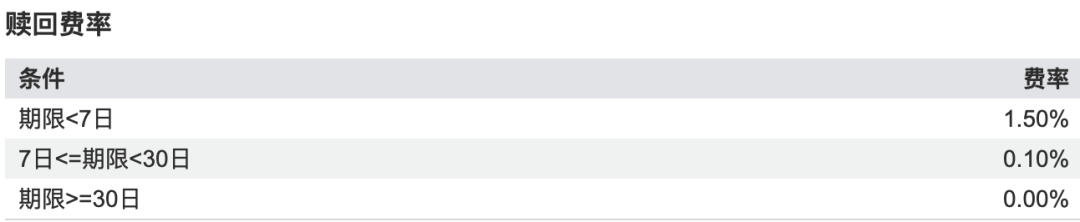

但这是一般情况,因为基金发行阶段和定位的原因,有不少C份额,往往对一个月内的赎回会增加一个限制,比如下面就是很常见的费率结果,持基不到30天,少许收取一点赎回费。

但这样的结构,现在在一众C份额基金中,会没有费率的竞争力——尤其是在近年第三方平台开始力推C份额时。所以往往渠道会将压力传导至基金公司。

这时候,许多基金公司就会推出同款E份额,取消了30天的条款,与主流的C份额看齐。

直销专属的F、I份额

这些年,虽然有一些基金公司开始放弃直销渠道甚至基金APP,但对于大型基金公司,这依然是兵家必争之地。

放着方便的支付宝、天天基金不用,基民为什么要去基金公司的直销APP买基金?

这时候,费率更优惠的直销份额,就是吸引力了。

C份额虽然不收取赎回费,但是有一个销售服务费,一般是0.4%,放在现在基金费率普降的当下,已经是整体费率中不容忽视的部分了。

不少基金公司推出的直销份额,对这块做了大量的豁免。比如文首提及的广发创业板ETF的联接,我把几类份额的费率对比放在下表,可以看到,E份额的销售服务费是0.25%,但直销渠道的F份额只有0.01%,这可是超级优惠了。

当然,广发这个属于力度极大的,哪怕力度小点,直销渠道份额销售服务费下降到0.1%的也不少。

直销份额,广发旗下的是F份额,类似南方、鹏华等更多的,会以I份额的形式。

这些份额,你在支付宝、天天上能搜到数据,但往往显示“不销售”,这就是必须去直销平台也就是官方APP才能购买的。至于要不要为此来个大搬家?就看你的具体策略,如果你是长期在市并高频轮动,节省销售服务费还是颇为可观的。

份额和费率,说起来不过0.x%的差异,说大不大。但考虑到A股本身就是一个长期Beta不那么喜人的市场,波段性操作的便利需求、降低费用开支的需求,也让低费率份额更为喜闻乐见了。

毕竟,每一分省下的费用,才是最确定性的利润。