■中国股市,尤其是离岸市场,正在经历结构性系统转变,这将推动ROE(净资产收益率)和估值的可持续回升,MSCI中国的ROE在2023年已经见底。

■比起去年9月的反弹,我们现在更加确信,MSCI中国近期的提升是可以持续的,因此我们从“深度怀疑”转向“谨慎乐观”。

■鉴于外资持有A股的比例目前处于2019年以来的最低水平,因此全球投资者的参与空间仍然很大——到目前为止,因为中国资产的风险溢价改善刚刚开始,主要的外资机构投资者依然处于大幅低配状态。

这两天的很多热门话题,都围绕着“大摩”(MorganStanley)这周三突击发布的两篇报告展开,在报告中,大摩连夜上调了MSCI中国指数评级,从“低配”升至“标配”。这两篇报告,分别是28页的《GettingOutoftheWoods》(中国正在走出迷雾);以及35页的《UpgradeMSCIChina,DowngradeIndoesia》(上调MSCI中国评级,下调印度尼西亚评级)。

最近外资机构谈论中国股市的不少,但其中相当一部分还是充满了响亮的金句和吸引眼球的标题;相比之下,大摩这两篇报告则提供了不少思考逻辑和实质论据。

本期[泉果探照灯]精读了大摩这两篇共计63页的报告,并提炼出最值得关注的核心观点:哪些因素推动了中国资产的重估?A股和离岸市场将如何演进?

以下为大摩报告核心观点精编:

大摩上调中国股票估值

基于以下三个原因

此前,大摩对MSCI中国指数的态度一直很谨慎,即使在去年9月的政府刺激之后,也只是在10月下调了减持头寸。

泉果视点注:报告中,大摩上调评级的MSCI中国指数(MSCIChinaIndex)是由摩根士丹利资本国际(MSCI)编制的股票指数,涵盖了所有中国概念的股票,包括A股、港股和海外的中概股。

这次,大摩从“低配”(UnderWeight)调到“标配”(EqualWeight),意味着,从“看跌”到“中性”,也就是“按市场平均水平配置”。

大摩在报告中先回顾了此前中国股票低估值的原因。

自2021年1月以来,离岸中国股票市场的估值长期低于市场平均水平。

MSCI中国的市盈率(12个月前瞻市P/E)从接近19倍,一路跌至2025年1月底的最新周期低点9.9倍,期间大多徘徊在8-10倍的区间。

泉果视点注:在中国金融语境下,离岸市场包括港股(H股)、中概股(美股)等,资金来源主要是国际资本,如对冲基金、全球ETF、主权基金等。

大摩认为,MSCI中国上一轮估值下调主要有以下几个理由:

[1]宏观经济放缓和长期的通缩压力:

房地产市场下滑和其他紧缩政策,让全球投资者担忧中国出现类似日本经历的“失去的30年”情景,同时在“中国不再是增长性经济体”的假设下,担心MSCI中国会失去增长动力和估值支撑。

[2]认为中国与最新的技术周期脱轨:

考虑到中国获得先进芯片受阻等因素,中国很难弥合AI上的技术差距。2024年1月,中国股市相较标普500的估值折扣达到了近年来最高水平——近50%,也就是说,在盈利能力相当的情况下,中国股票的估值要比标普500指数便宜一半。

[3]对国内外政治环境的担忧:

中国国内此前经历了多个行业的监管收紧,引发全球投资者的讨论。

另外,国外地缘政治以及中美关系恶化,导致中国的股权风险溢价大幅上升,比如特朗普竞选时提到的,对所有中国进口商品加征60%附加关税的提案。

这些因素导致MSCI中国的估值,长期低于MSCIEM(新兴市场指数)和S&P500。

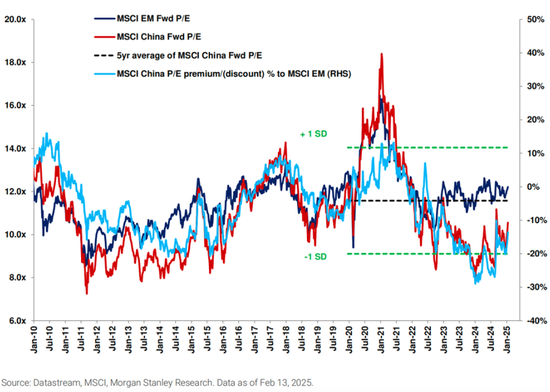

如下图所示,深蓝色是MSCI新兴市场的P/E市盈率,红色代表MSCI中国的P/E市盈率。MSCI中国截至2025年1月的市盈率为10.6倍,与MSCI新兴市场的估值相比有14%的折价。

图1.MSCI中国和MSCI新兴市场估值对比

如下图,MSCI中国12个月远期市盈率(深红线)与S&P500指数(深蓝线)相比,MSCI中国目前的P/E估值为10.6倍,与S&P500指数相比折价约53%。

图2.MSCI中国和标普500估值对比

但是,最近这些担忧开始得到改善,推动了MSCI中国估值的回升。

主要的三个核心改善如下:

[1]DeepSeek促使全球重估中国在科技变革中的国际地位。

全球投资者正在重新评估中国的“创新2.0”进程。

中国已经证明,即使面临高算力芯片受限,也有能力缩小差距,并可能凭借其庞大的工程师队伍、海量数据资源、成熟的社交网络和电商生态,以及潜在的政府支持迎头赶上,因此理应获得与之相符的估值。

根据世界经济论坛最新预测,到2030年,中国的AI经济规模将从当前的700亿美元增长至1400亿美元。中国支持这一增长的五大关键优势包括:

■基础设施:占全球26%的算力资源

■数据:以26%的年复合增长率增长

■技术:截至2024年8月,国家层面注册的基础模型达188个

■能源:2023年绿色数据中心总数增长了22%

■人才:拥有全球47%的顶尖AI研究人才

[2]国内外政治环境改善。

2月17日企业家座谈会释放了促进民营经济健康发展的积极信号。

同时,俄乌局势出现缓和信号,美国在关税和非关税政策上的审慎态度,也为中国资产带来利好。

[3]在宏观经济逆风期,科技板块仍能引领ROE改善。

日本20世纪90年代的经验告诉我们——即使在通货紧缩时期,科技行业的领导者也在继续推动利润率和ROE(净资产收益率)的提高。比如日本在2013-2023年的10年中,半导体、科技硬件、媒体、医疗保健设备和服务,仍是利润率增加最快的行业,也是ROE恢复的主要推动力.

泉果视点注:ROE代表一家企业的盈利能力,高的ROE的企业,能用相对少的净资产创造更高的净利润。

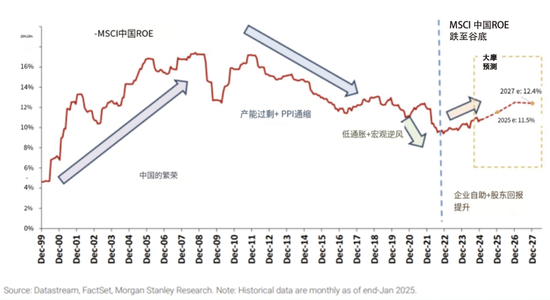

大摩认为,MSCI中国的ROE(净资产收益率)在2023年已经见底,如下图所示。只要通缩没有恶化,就可以持续改善。

简单讲就是,中国企业的赚钱能力正在恢复。

图3.MSCI中国ROE变化

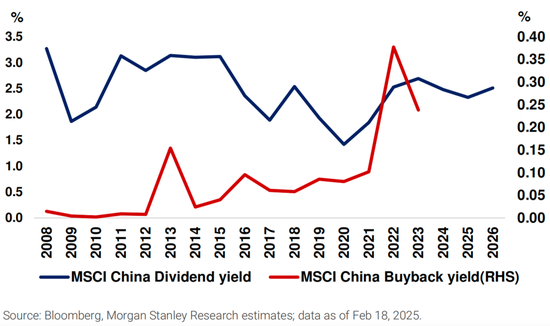

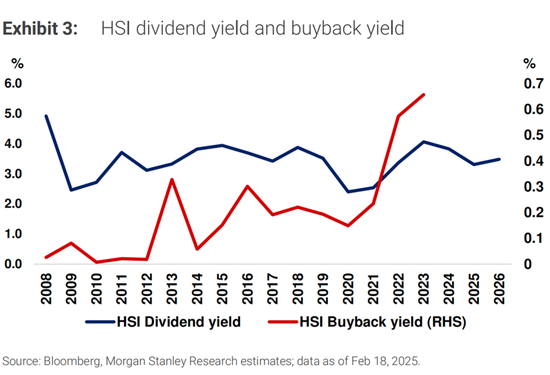

推动ROE复苏的动力,主要来自企业的自我改进,以及股东回报的提升。

关于股东回报,大摩提到,中国已经开始了一条相当明确的提升股东回报的道路,比如自2021年以来股息收益率持续上升,同时,2023年起在股票回购方面也做出了重大努力。

如下图所示:

■股息率(蓝线):

MSCI中国和恒生指数(HSI)的股息收益率在稳步上升,分别从2020年的1.4%和2.4%,上升至2024年的2.5%和3.8%;

■股票回购率(红线):

与此同时,从2021年开始,MSCI中国和恒生指数(HSI)股票回购出现了加速提升,分别上涨了134%和180%。

图4.MSCI中国指数的股息率与股票回购率

图5.恒生指数(HSI)的股息率与股票回购率

相比疫情前,外资投资者如今更关注股息支付和股票回购,而非仅仅追求增长。

入场还不晚:

全球投资者还没开始显著调仓

大摩认为,现在上调评级并不晚,因为DeepSeek主导的中国AI科技突破;中国政府私营企业的座谈会;全球地缘政治环境向中国有利的方向改善;这三个缓解中国股市风险溢价的关键信息,都是最近才发生的:

泉果视点注:特朗普政府在2月13日提出“对等关税”(ReciprocalTariffs),这意味着美国可能对其他贸易伙伴加征关税,而非单纯针对中国。“对等关税”是指美国将对从其他国家进口的商品征收与这些国家对美国商品征收的相同关税。目前,美国前15大贸易伙伴实施的最惠国关税税率大都高于美国,其中印度、韩国、巴西、越南、墨西哥、中国台湾地区等地的关税税率偏高,可能成为加征“对等关税”的主要对象。

此外,关于“晚不晚”的讨论,一个重要的角度是:此次上调评级是在全球投资者开始行动之前,还是之后?

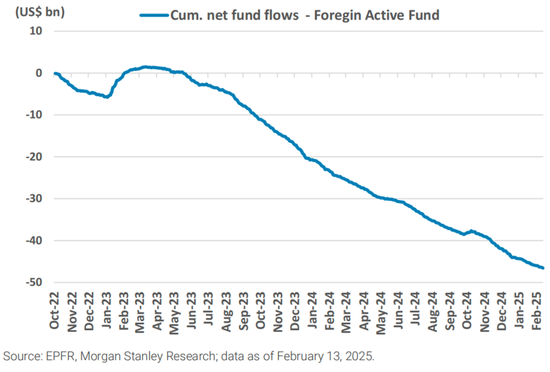

大摩认为,全球投资者的参与空间仍然很大.根据近期的资金流动和仓位数据,全球投资者根据中国资产估值变化,还没有开始显著调仓。

如下图所示,截至2025年2月13日,美国和欧盟主动基金在中国A股和H股的日累计资金流量还没有回升。

图6.美国和欧盟的主动基金在中国A股H股的日累计资金流量

同时,如下图,外资的被动投资基金的资金流入,也刚刚开始回升。

图7.美国和欧盟的被动基金在中国A股H股的日累计资金流量

A股与离岸市场,

究竟谁会略胜一筹?

在报告中,大摩的另一个调整是,从认为A股将优于离岸市场,调整为认为“两者在2025年全年的表现会持平”。

大摩解释称,之前相对离岸市场更偏好A股,是预期美中冲突进一步升级,以及人民币对美元进一步贬值,而这两种风险在短期内的可能性都在下降。

首先,特朗普政府对中国的关税和非关税措施都采取了相对谨慎的态度,同时,关于结束俄乌冲突的和平谈判也有了积极进展。特朗普最新提出的“对等关税”政策对其他美国贸易伙伴的影响更大,相较预期,对中国的影响有所减轻。

另外,目前美元在温和下滑,其他新兴市场货币的走势也相对平坦。

*泉果视点注:关于中美贸易,大摩也提示了2个重要的观察节点:

1.[2025年4月1日]

美国“优先贸易政策”评估报告

该报告将调查美国持续贸易赤字的根本原因,以及其他国家采取的不公平贸易行为,可能会引入全球补充关税或针对特定国家(包括中国)的针对性关税。

2.[2025年3月11日至12日]

美国贸易代表办公室听证会

美国贸易代表办公室将就中国“主导全球半导体行业的行为、政策和做法”进行新的301条款调查,涵盖国防、汽车、医疗设备、航空航天、电信以及发电和电网等关键行业。

大摩认为,在当前中国资产的重估之下,离岸市场在短期内表现会更好。原因如下:

[1]离岸市场的互联网公司占比更高

相比A股,离岸中国市场互联网公司占比更高,而更容易受通缩拖累的行业(房地产、材料、工业、消费品、医疗保健)占比较少。

[2]A股面临债券牛市带来的流动性竞争

中短期内,A股市场也面临债券牛市带来的流动性竞争,另外很多资金可能通过“南向通道”流入H股。

尽管如此,大摩认为A股的市场情绪将在今年逐步改善,最终与离岸市场表现持平。这个判断基于以下三个重要指标:

[1]外资持有A股的比例已降至2019年以来的最低水平

该持股比例已经回落至A股纳入MSCI中国以来的最低水平。随着全球投资者重新考虑对中国的配置,A股市场也将逐渐受益。

图8.A股外资持股占总市值的和流通市值的比例

[2]A股市场的信息技术板块股票占比更高

信息技术板块占沪深300指数的17%以上,而MSCI中国的这一比例为8%。这意味着A股在科技板块的配置优势将推动市场表现。

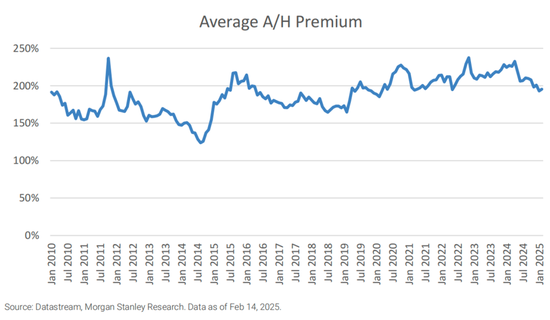

[3]A-H溢价已回落至200%以下

这是2022年以来,A-H溢价首次回落至200%以下。A股市场与香港市场的估值进一步趋同,将提高A股市场的相对吸引力。

泉果视点注:当同一家公司在A股和H股分别上市时,A股和H股的股价通常会存在差异。由于两者所在的市场环境、投资者结构、流动性以及监管等因素的不同,A股的股价往往会高于H股。当AH溢价相对历史均值缩小时,代表A股的吸引力在提升。

图9.A-H溢价

根据以上分析,大摩认为:

中国股市出现结构性估值上行,

正与全球同类资产趋同。

中国股票,尤其是离岸市场的ROE和估值,正在实现可持续的结构性改善,这得益于企业自我优化、股东回报提升、地缘政治改善以及政府重申支持民营经济。我们将新兴市场配置中的MSCI中国从“低配”上调至“中性”。

同时,上调了离岸指数2025年末的价格目标,其中恒生指数、HSCEI(恒生中国企业指数)和MSCI中国分别为24000、8600和77。

CSI300(沪深300)的2025年末价格目标维持在4200不变。因为我们认为A股市场在短期内,将受到比离岸市场更大的通缩环境的影响,但在年内可能会逐渐赶上。

参考资料:

《GettingOutoftheWoods》,MorganStanley,Feb19,2025

《UpgradeMSCIChina,DowngradeIndoesia》,MorganStanley,Feb19,2025

![但凡你稍微懂一点点股市,对其有深入了解,就不会轻易断言现在就是牛市。真的。[赞]](http://image.uczzd.cn/9910355049317634341.jpg?id=0)