华夏时报记者梁宝欣深圳报道

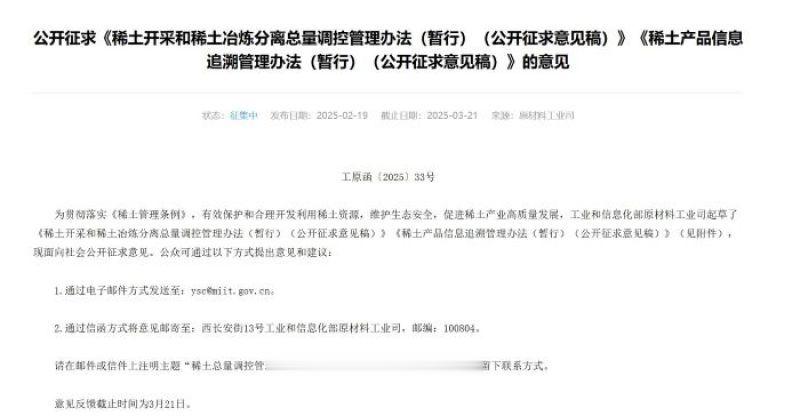

2月19日,工信部就《稀土开采和稀土冶炼分离总量调控管理办法(暂行)(公开征求意见稿)》(下称《总量调控管理办法》)和《稀土产品信息追溯管理办法(暂行)(公开征求意见稿)》(下称《信息追溯管理办法》)征求意见。

上述两个管理办法旨在贯彻落实《稀土管理条例》,有效保护和合理开发利用稀土资源,维护生态安全,促进稀土产业高质量发展。

值得一提的是,受工信部公开征求意见的消息影响,2月20日,稀土现货价格出现明显上涨。SMM数据显示,2月20日,镨钕氧化物均价报444500元/吨,较前一交易日上涨10500元/吨,涨幅为2.42%,较年初上涨11.7%。

2月21日,上海有色网稀土分析师杨佳文在接受《华夏时报》记者采访时表示,2月20日稀土现货上涨主要就是情绪方面的作用,并没有体现到供需面上的过剩还是紧缺。所以,当天价格上涨以后,下午就快速回落到下游比较能接受的正常值。

稀土资源或进一步向大型稀土集团集中

稀土是不可再生的重要战略资源,被称作“工业黄金”,在新能源、新材料、节能环保、航空航天、电子信息等领域的应用日益广泛。

2024年10月1日,我国《稀土管理条例》(下称《条例》)正式实施。《条例》首次以行政立法形式规范稀土资源的开发利用,是一部具有里程碑意义的统领性、综合性基础法规。

另外,《条例》建立起从国家到地方再到企业分层管理、各司其职、各负其责的治理体系,并首次对违法违规行为设定处罚标准,进一步加压引导行业秩序整顿,更有利于稀土行业的规范化管理。

而在《条例》的基础上,2025年2月19日,工信部公开征求《总量调控管理办法》和《信息追溯管理办法》的意见。

根据《总量调控管理办法》,稀土开采企业和稀土冶炼分离企业应当是国家推动组建的大型稀土企业集团及所属稀土开采企业和稀土冶炼分离企业。除上述企业外,其他组织和个人不得获得稀土指标。未获得稀土指标的组织和个人不得开展稀土开采和冶炼分离生产活动。

《总量调控管理办法》强调稀土指标仅下发至稀土集团,中信证券认为未来稀土资源或进一步向大型稀土集团集中,进口矿管控或进一步加强,稀土行业供给端刚性逻辑持续强化。

国金证券亦在研报中指出,继《条例》之后,《总量调控管理办法》或将进一步对行业内存在的体系外且不合规供给进行取缔。且明确稀土集团为境内稀土冶炼分离活动主体,作为头部央国企的中国稀土集团和北方稀土将显著受益。

此外,《总量调控管理办法》亦指出,稀土矿产品包括国内采选所得的稀土矿产品、境外进口的稀土矿产品、独居石精矿等。

根据国金证券测算,2024年全球稀土供给中,中国的配额、进口矿和废料供给占比分别为50%、22%和20%。相比起过去配额制度下仅对国内原矿管控,此次《总量调控管理办法》将对进口矿进行明确管控,提高中国对稀土供应端掌控力度。

另外,《信息追溯管理办法》规定,工信部会同自然资源部、商务部、海关总署、国家税务总局等部门建立稀土追溯系统,加强稀土产品全过程追溯管理,推进有关部门数据共享。自然资源部、商务部、海关总署、国家税务总局等部门依据职责将稀土开采指标、出口许可、产品出口、专用发票等相关数据与稀土追溯系统做好衔接。

在杨佳文看来,相关规定从多方面对稀土行业规范性进行了约束和管理,涵盖生产资格(无指标企业除特定批准外不得进行开采或冶炼分离)、指标适用范围(进口矿冶炼分离也需指标)、生产指标管控(矿端氧化物须符合指标规则,不得超产或脱离监管)、信息上报(每月向工信部报生产情况和产品追溯信息)等方面,能够提升稀土产品流通透明度,有效打击非法产品和非法交易行为。

利于稀土价格长期稳定

稀土开采新规拟出台,2月20日稀土现货市场信心大增。据SMM数据,2月20日上午早盘,稀土持货方报价大幅上涨,不愿低价出货,稀土产业链价格重心出现明显上移,价格“急涨”但下游接盘能力有限,临近午盘,价格出现小幅回落,其中,SMM氧化镨钕2月20日的均价最终报444500元/吨,较前一交易日上涨10500元/吨,涨幅为2.42%。

杨佳文向记者指出,部分人炒作认为这种行为可能导致市场供应收紧,但这种观点不一定正确。因为指标是独立下发给企业的,该指标对应的供应量相比往年,可能高也可能低。具体供应量是放宽还是收紧,需等开采和冶炼分离指标数值发布才能确定。

“供应过于紧张会导致稀土价格大起大落,对稀土相关企业的经营产生冲击,并不利于行业的健康发展,这与政策发布的初衷相悖,所以大概率不会出现这种情况。”杨佳文说。

与此同时,第一创业证券在相关报告中指出,工信部的征求意见稿进一步强化了政府对稀土行业的准入管理,同时也加强了各部门对稀土流通管理协作。将有利于政府提升管控稀土供应总量的实际效果,从而有利于稀土价格的长期稳定。

第一创业证券指出,2024年根据稀土行业协会统计的稀土价格指数,总体在160—170点徘徊,相对2021年最高超过430点跌幅接近40%。在2024年稀土价格持续大幅下跌后,2024年政府下发的冶炼分离指标增速也显著下降,2024年只有8.5%,明显低于2023年冶炼分离指标15.8%的增幅和2022年冶炼分离指标24.7%的增幅。

需要注意的是,《总量调控管理办法》落地拉开稀土行业供改序幕,国金证券认为后续或伴随系列政策和行业整合,在全球地缘政治环境波动的背景下稀土的战略价值有望进一步提升,行业基本面亦处底部回升阶段,稀土集团和切入人形机器人产业链的磁材标的有望显著受益。

中信证券亦在研报中指出,需求层面,2025年有望成为人形机器人量产元年,产业正以超线性的速度突破临界点,高性能钕铁硼作为机器人用电机的关键材料,未来有望充分受益。稀土是国家战略资源,通过总量管理和追溯体系有助于保障战略资源安全,推动行业高质量发展,持续推荐稀土永磁板块战略配置价值。