巴菲特为什么看好日本股市?

巴菲特近年来持续加码对日本股市的投资,结合最新发布的2025年股东信及过往投资,其核心逻辑可归纳为以下五个方面。

一、低估值与高性价比的投资洼地

1.市净率(PB)优势

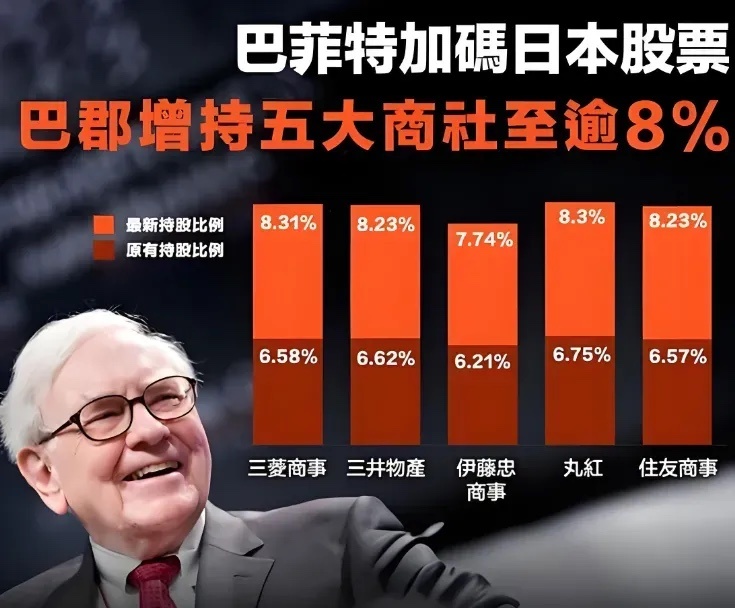

日本约50%的上市公司PBR低于1倍,远低于美国企业的3.9倍。巴菲特在股东信中强调,日本五大商社(三菱商事、三井物产等)的市盈率仅8倍左右,显著低于MSCI日本指数的12.5倍,且股息率高达5%,符合其“以合理价格买入优质资产”的价值投资理念。

2.现金流与分红稳定性

五大商社2023年净利润达1,781亿元人民币,自由现金流充裕,且持续提高股息和股票回购规模。例如,自2020年投资以来,股息平均增长70%,这种“高分红+低估值”组合在成熟市场中罕见。

二、日元融资策略对冲汇率风险

1.低成本融资

伯克希尔通过发行日元债券(如2024年发行千亿日元债)筹集资金,融资成本仅0.5%,有效规避了汇率波动风险。截至2024年底,日本投资组合市值达235亿美元,而日元债利息成本仅1.35亿美元,净收益显著。

2.抗通胀资产配置

日本经济逐步走出通缩,2024年核心通胀率升至3.4%,巴菲特通过“借日元、买日股”策略,将资金配置于抗通胀的股票和地产资产,形成对冲组合。

三、企业治理改善与股东回报提升

1.公司治理改革

东京证券交易所推动市净率低于1倍的企业优化资本配置,要求提高分红和回购力度。例如,丰田、本田2023年启动大规模股票回购,股价分别上涨27%和50%。巴菲特特别赞赏日本商社管理层在薪酬设计上的克制态度,认为其股东回报政策优于美国同行。

2.业务模式与伯克希尔协同

五大商社业务覆盖能源、食品、医疗等多元化领域,与伯克希尔的保险、公用事业等业务形成互补。例如,三菱商事控股日本罗森便利店并投资油气田,伊藤忠拓展全球食品业务,这些资产增强了伯克希尔的抗风险能力。

四、日本经济结构性复苏预期

1.宏观拐点显现

日本一季度GDP年化增长率上调至2.7%,薪资增长加速,通胀从成本推动转向需求拉动。巴菲特在股东信中明确表示:“20年或50年后,日本将比现在更强大”,反映出对长期趋势的乐观判断。

2.货币政策宽松窗口

日本央行维持负利率和收益率曲线控制(YCC)政策,与全球加息潮形成反差。低利率环境降低了融资成本,同时日元贬值提升了出口竞争力,推动企业盈利增长。

五、全球资产配置的避险需求

1.分散美国市场风险

伯克希尔投资组合中约40%集中于苹果公司,过度依赖美股的风险凸显。日本作为美国以外最大投资目的地,提供了地域和行业的分散化选择。

地缘政治对冲

巴菲特在股东信中提及对全球衰退和货币贬值的担忧,而日本企业低负债、高现金流的特征(60%企业净现金为正),增强了其在不确定性中的防御性。

总结:长期持有的战略逻辑

巴菲特将日本投资视为“10-20年”级别的长期持仓,其核心逻辑在于低估值修复、现金流稳定性、治理改善三重驱动。2025年股东信进一步明确可能增持五大商社股份至9.9%以上,并探索新合作领域。这一策略不仅为伯克希尔带来丰厚回报,也为全球资本重新评估日股价值提供了风向标。