2月26日周三,钢铁板块集体走高,三钢闽光、本钢板材、新钢股份、凌钢股份、华菱钢铁等纷纷涨停。

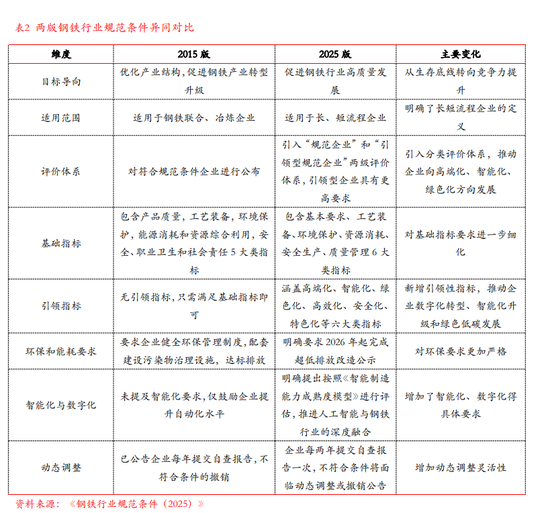

消息面上,工信部此前发布新版《钢铁行业规范条件(2025年版)》,与此同时中辉期货对近期的减产传闻评价称,压产将有助于钢材企业进一步转型升级。

新一轮钢铁供给侧改革能否全面开启?东海期货在2月24日的报告中分析了可行性,其认为本轮供给侧改革2.0的讨论并非空穴来风,从当前行业现状来看存在一定必要性。

同时,东海期货将两轮改革进行了对比,本轮政策手段可能会与上一轮有所不同,更多是以超低排放改造、能耗强度、碳排放权,且政策力度相比2016年-2018年或较为温和。

东海期货预计,一旦政策落地,最直接的影响是行业利润的阶段性扩张,但扩张路径可能和之前也有所不同,且扩张幅度可能低于上一轮政策,预计可能到300-400元/吨之间。

供给侧改革2.0的必要性

东海期货认为,从行业现状、对冲外需下滑以及完成十四五规划能耗目标来看,本轮供给侧改革2.0的讨论并非空穴来风。

东海期货表示,从去年下半年开始,供应端政策已经开始有所收紧,2024年7月工信部宣布暂停了钢铁产置换。上一轮产能置换暂停的时间是在2020年1月,之后当年底即出台了粗钢平控政策。

从行业来看,当前钢铁行业需求、利润表现不佳,东海期货表示:

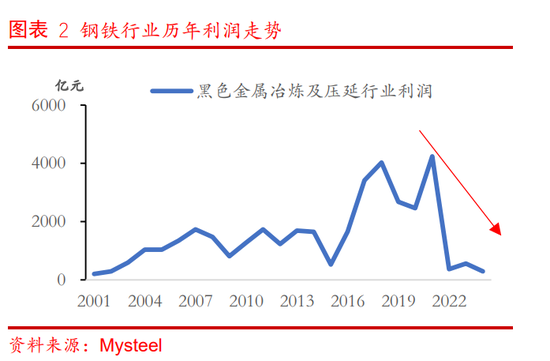

自2021年地产行业周期性见顶以来,钢铁行业需求近几年持续下滑,价格走势偏弱令利润持续压缩。2024年黑色金属冶炼及压延行业利润为291.9亿元,比2023年回落272.9亿元,且利润下滑趋势尚未看到改善迹象。

与此同时,外需市场的不确定性也在增加,东海期货表示:

尽管钢材出口表现亮眼,但贸易保护主义抬头,使得2025年外需面临较大压力。全球加征关税对中国钢材出口的影响量可能在1146万吨左右,占2024年钢材出口总量约10%。不过,考虑韩国、日本、越南、巴西四个国家的粗钢产量较大,因此实际影响可能小于这一比例。

此外,2025年是“十四五”规划的收官之年,钢铁行业作为碳排放大户,面临着完成能耗和碳排放目标的艰巨任务。

本轮供给侧改革力度或更温和

东海期货研报指出,本轮供给侧改革与上一轮有相似的背景,都是在行业下行周期、出口承压的情况下启动。但不同之处也显而易见:

目标导向不同:上一轮侧重“去产能”,本轮更强调“高质量发展”,通过提“质”带动“量”的下降。

政策手段不同:上一轮以行政手段为主,本轮更注重市场化调节,通过超低排放改造、能耗强度、碳排放权等手段,倒逼企业升级。

力度或更温和:本轮政策力度可能相对温和。

对黑色金属板块影响几何?

东海期货认为,一旦政策落地,最直接的影响将是钢铁行业利润的阶段性扩张。但扩张路径和幅度,都可能与上一轮不同:

利润扩张路径:考虑到钢材需求仍在下行,而铁矿石供应偏紧格局有所缓解,本轮利润扩张可能表现为钢材价格平稳或小幅下跌,铁矿石价格大幅下跌,而不是像上一轮那样出现明显的“劈叉”。

利润扩张幅度:预计利润扩张幅度可能低于上一轮,或在300-400元/吨之间,不太可能出现上轮政策中1000元/吨以上的情况。

此外,东海期货还特别提到了原料端可能出现的强弱逆转,焦煤价格已跌至低位,且不排除会有针对煤炭的供应调节政策,1000元附近继续看空焦煤可能面临风险。铁矿石进入扩产周期,价格可能出现趋势性下行。